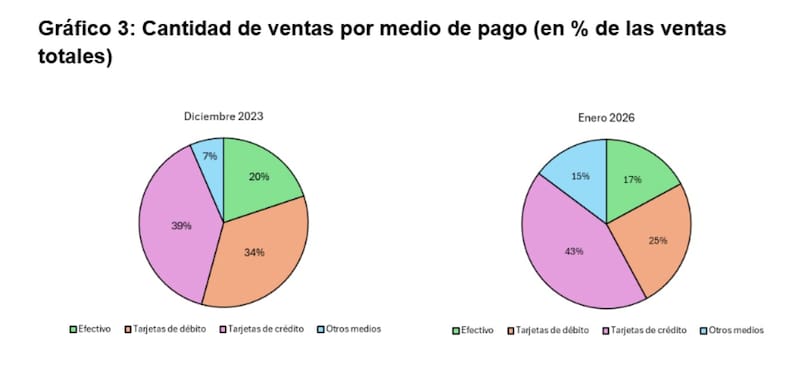

En esta noticia

Especialistas de la Universidad de Buenos Aires elaboraron un plan de siete pasos para que las familias y pequeñas empresas puedan abordar la situación de endeudamiento e irregularidad con el sistema financiero.

El Centro de Estudios de la Economía Personal y los Pequeños Negocios (CEGEPyN) de la Facultad de Ciencias Económicas de la UBA ofrece asesoramiento, pero sugiere abordar una serie de pasos prácticos. El Centro sale al cruce de la situación de miles de familias que están en situación de irregularidad con bancos, entidades financieras y tarjetas de crédito.

“La morosidad de los hogares en el pago de sus obligaciones está alcanzando niveles preocupantes, y detrás de cada estadística hay una persona, una familia o un emprendimiento que atraviesa una situación de estrés”, explicaron los referentes del CEGEPyN, que depende de la Secretaría de Extensión Universitaria, Bienestar Estudiantil y Desarrollo Sustentable de Económicas .

Un informe de la consultora 1816 estimó que la irregularidad de las familias aumentó desde 11,5% en marzo hasta 12% en abril, mientras que la de las empresas pasó de 3,1% a 3,3%. En tanto, la morosidad total del sector privado creció de 7% a 7,3 por ciento.

“En el caso puntual del crédito a hogares, se trata de la decimoctava suba mensual consecutiva de la mora, que sigue batiendo récords en más de dos décadas”, estimó el estudio.

“La mora en los créditos a familias por parte de entidades no financieras también continuó subiendo en abril, según los datos de la Central de Deudores del BCRA (CENDEU). La irregularidad alcanzó el 31,5% en abril contra el 30,7% de marzo”, agregó 1816.

Ante esta situación, desde principios de año, los bancos están dedicados a refinanciar a los clientes en peor situación, con planes de consolidación de deudas, en algunos casos involucrando a las deudas por fuera de las propias entidades involucradas. Tal fue el caso del Banco Nación.

También el Banco Provincia de Buenos Aires fue pionero en formular soluciones para sus clientes, y está pronto a lanzar una nueva propuesta para las familias más castigadas. En su caso, son a tasas del 50% de las habituales.

Qué hacer

Los especialistas recomiendan, en principio, tener en claro de qué se tratan las deudas. Luego, saber el costo de cada uno para diferenciar cuánto se gasta.

Luego, inspeccionar honestamente los ingresos personales de que se dispone. Además explorar opciones de refinanciación más accesibles y finalmente la elaboración de un plan gradua.

Estos son los siete pasos de la UBA:

- Reunir toda la información sobre la situación de la deuda: juntar resúmenes de tarjeta, contratos de préstamos y notificaciones de mora. Consultar la Central de Deudores del BCRA online. Es necesario contar con un panorama completo: montos, tasas, cuotas pendientes y estado de cada deuda. Este paso puede generar angustia, pero es indispensable.

- Diferenciar el costo de cada deuda: no todas las deudas pesan igual. El Costo Financiero Total (CFT) de una tarjeta de crédito puede ser varias veces superior al de un préstamo personal bancario. Conocer estas diferencias permite priorizar qué resolver primero y dónde buscar alternativas. La tasa es el ritmo al cual crecen las deudas.

- Elaborar un registro detallado de la economía personal: ingresos de todas las fuentes (formales e informales) y gastos discriminados por rubro. Este ejercicio permitirá obtener una fotografía realista del flujo de ingresos y gastos.

- Explorar opciones de refinanciación más accesibles: antes de tomar un nuevo crédito para cubrir otro, es importante consultar con la entidad bancaria sobre los planes de refinanciación disponibles.

- Priorizar según costo e impacto: identificar cuáles de las deudas adquiridas generan más intereses (generalmente tarjetas y microcréditos) y cuáles pueden tener consecuencias más inmediatas (embargos o corte de servicios). Es muy complejo atender todo al mismo tiempo, por eso se necesita un orden estratégico.

- Armar un plan gradual y revisarlo periódicamente: no se trata de resolver todo en un mes. Un plan realista, con metas intermedias y revisión mensual, es más sostenible que cualquier solución mágica. La constancia y la información son las mejores herramientas.

- Pedir ayuda profesional: es importante contar con orientación. Existen consultorios gratuitos de asesoramiento financiero y legal en la UBA. Tomar decisiones financieras desde la desesperación suele agravar el problema.

Para contactarse con el servicio del Centro de Estudios de la Economía Personal y los Pequeños Negocios (CEGEPyN), los datos de contacto pueden encontrarse en el sitio https://cegepyn.economicas.uba.ar/.