En las últimas semanas, el Banco Central (BCRA) pisó el freno y redujo aún más el ritmo de devaluación. La entidad que preside Miguel Pesce empezó a convalidar depreciaciones diarias del peso a un rimo de entre el 12% y el 15% de TNA, cifras que se ubican muy por debajo de la inflación y de las demás tasas de referencia.

El mercado había comprado la desaceleración inicial que había fijado el ministro de Economía, Martín Guzmán, y la curva de dólar futuro se desplazó a la baja. Pero ahora, el mercado comienza a percibir que la depreciación del peso es muy baja. Mientras el BCRA devalúa al 15%, el mercado se mantiene firme esperando que lo haga al 28% a corto plazo.

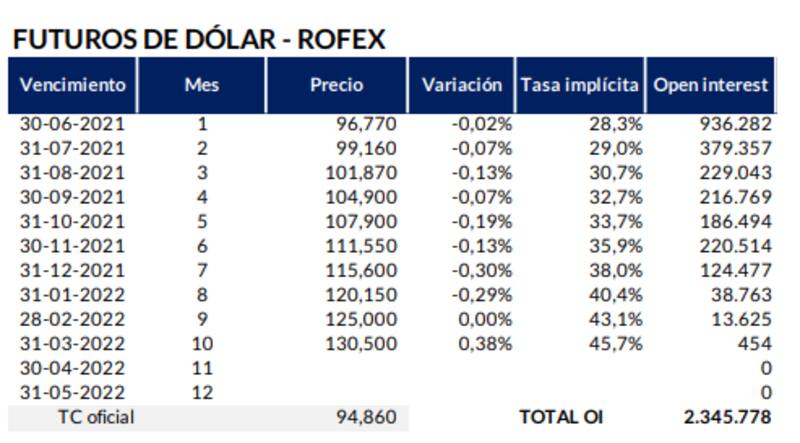

Mes contra mes, el peso contra el dólar oficial (A3500) devaluó 1,3%, lo cual es apenas por encima del 15% anualizado (TNA).

Esto marca una notable reducción del ritmo de devaluación en lo que va del año. De enero a marzo, el BCRA devaluaba a un ritmo del 30% (TNA) y de marzo a abril cayo al 22% (TNA) para ahora situarse al 15% (TNA).

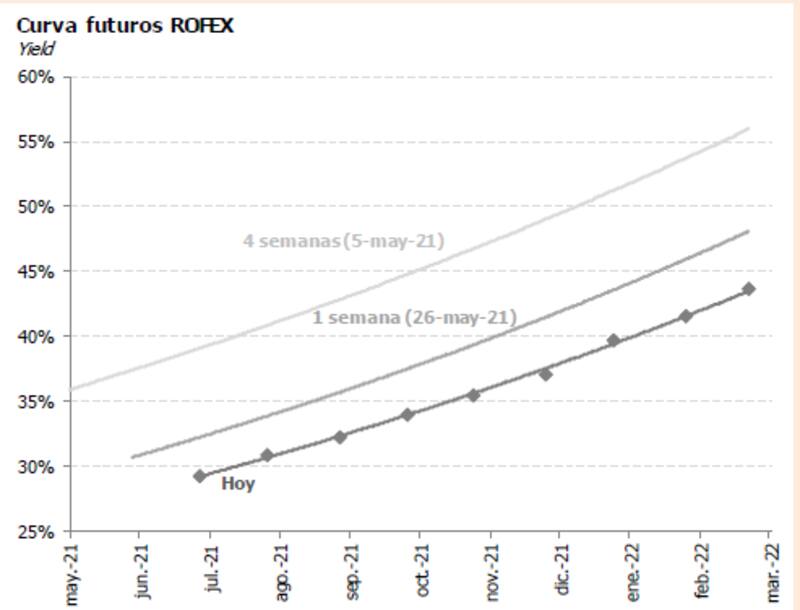

De alguna manera, el mercado acompaño con una reducción en las expectativas de devaluación. La curva de dólar futuro viene aplanándose y desplazándose a la baja en las últimas semanas. Desde mayo a la fecha, las tasas de devaluación implícitas en dólar futuro en Rofex se han desplazado a la baja en más de 150 puntos básicos en promedio en los distintos tramos de la curva.

¿Qué significa esto? Que a comienzo de mayo, el mercado esperaba para agosto que la devaluación alcanzara un ritmo cercano al 40% de TNA, mientras que ahora esa expectativa se redujo a un 30%. Para diciembre, en tanto, se esperaba un ritmo de devaluación del 55% que se comprimió al 40% en la actualidad.

Pese a ello, lo que permanece estable es el punto de partida y las expectativas de devaluación de corto plazo. Hoy el mercado, a partir de la curva de dólar futuro, espera un ritmo de devaluación de corto plazo del 28% TNA a 30 días. Esto es cerca de la mitad del ritmo de devaluación del BCRA.

Nicolás Viveros, portfolio manager de Capital Markets Argentina (CMA), remarcó que la esta diferencia entre la tasa de devaluación y el resto de las tasas de mercado no es sostenible en el mediano plazo, por lo que estima que puede llegar a haber una aceleración en la tasa de devaluación tras las elecciones.

"El Gobierno devalúa a este ritmo ya que el objetivo es claro en un año de elecciones. Es mantener el tipo de cambio lo más estable posible y al mismo tiempo usarlo como ancla para frenar las expectativas de inflación. El mercado por ahora le viene creyendo al BCRA principalmente por dos motivos: por un lado gracias a un mayor poder de fuego debido a la liquidación de exportaciones con una soja en niveles récord, y por un súper cepo que limita la salida de dólares", comentó Viveros.

Desde Cohen explicaron que lentamente, de la mano de un dólar que se debilita frente a la mayoría de las monedas, especialmente frente al real brasileño, ahora el mercado comienza a creer que el ajuste del tipo de cambio post electoral, si bien será necesario, no necesitará ser drástico.

"Las tasas implícitas del contrato de ROFEX de marzo disminuyeron desde una TNA del 55% a principios de mayo a un 45% (último valor). El TV22, que hace menos de dos semanas llegó a rendir negativo, ahora rinde devaluación +2,7%. Vemos importante diversificar una cartera de inversión aunque sea con un margen de posiciones dollar linked (apuntando a horizontes de inversión post electorales, en 2022)", señalaron.

Un BCRA con más recursos

Hasta mayo, el BCRA había acumulado un saldo positivo de compras por u$s 5720 millones desde que comenzó el año. Esto permitió una recomposición de las reservas internacionales, que cruzaron la semana última los u$s 42.000 millones.

Por otra parte, el BCRA habría cerrado en cero la posición vendida de futuros, que venía reduciéndose desde el máximo de u$s 5700 millones de octubre del año pasado.

Paula Gándara, head portfolio manager de Adcap Asset Management, afirmó que las expectativas de devaluación ancladas mantienen acotada la demanda por los instrumentos de cobertura. "Dado el contexto externo, el poder de fuego del BCRA y el año electoral, lo más probable es que el Gobierno continúe con una depreciación de 4 centavos diarios", estimó.

Sin embargo, la head portfolio manager de AdCap Asset Management agregó que en un contexto de expectativas de devaluación aún ancladas, los bonos ajustados al dólar parecen no tener un motor determinante.

Es por ello que, hacia adelante, Gándara espera que los bonos dólar linked vuelvan a tomar relevancia a medida que nos acerquemos a las elecciones.

Si bien el mercado espera que haya un ritmo de devaluación diaria más alta respecto de la actual, la perspectiva es que dicha depreciación continúe a un ritmo moderado por cuestiones electorales. Es que el mercado no ignora el mayor poder de fuego del BCRA, reforzado en los últimos meses, que le permitiría a la autoridad monetaria mantener limitada la volatilidad cambiaria.

Al respecto, Juan Manuel Franco, economista de Grupo SBS, explica que en lo que va de 2021 el BCRA logró acumular reservas. Eso, sumado a una notable reducción de la posición vendida en futuros, le da poder de fuego hacia los meses en los que se reduzca la estacionalidad en la liquidación de divisas por parte del agro.

En este sentido, Franco remarca que fueron los elevados precios de los commodities lo que permitió este accionar del BCRA, que también aprovechó los flujos de dólares para reducir la tasa de devaluación, con el objetivo de bajar la inflación.

"A medida que transcurrieron las semanas, el mercado fue bajando sus expectativas de devaluación implícitas tanto en los bonos dólar linked como en los futuros, dando cuenta de este poder de fuego acumulado por el BCRA", afirmó.

A su vez, Franco subrayó que, "hacia adelante, el costo de la cobertura luce atractivo para perfiles que deseen cubrirse ante la incertidumbre con respecto a un mayor financiamiento monetario hacia los próximos meses que pudieran presionar sobre el tipo de cambio".

Opciones ajustadas al dólar oficial

La preocupación entre inversores no solo radica en la búsqueda de cobertura inflacionaria sino también cambiaria. El mercado demanda esta clase de coberturas, con un foco más centrado en algún evento cambiario en 2022.

La curva de dólar futuro muestra que el mercado no descarta un evento cambiario en 2022 mientras que en las curvas de devaluación implícita en Rofex evidencian una expectativa de devaluación ascendente, con mayor foco desde los tres meses hasta los 12, en donde la devaluación esperada supera el 40%.

De esta manera, analistas ven valor en las estrategias de cobertura cambiaria.

En ese sentido, Adrián Yarde Buller, estratega y economista jefe de Facimex Valores, considera que existe atractivo en la deuda ajustada al dólar oficial.

"En el mundo de los pesos, más allá de la curva CER para lograr cobertura inflacionaria, también vemos valor en la deuda dólar linked corta ya que no tiene un perfil de retorno total tan alejado de los instrumentos a tasa nominal o variable. Además, cuenta con el atractivo adicional que supone la cobertura cambiaria en un contexto que muestra cierto aumento de los riesgos alrededor del escenario económico pre-electoral", remarcó.

Mariano Calviello, head portfolio manager de Fondos FIMA, también ve valor en el armado de estrategias para lograr cobertura cambiaria.

"Desde el punto de vista de los pesos, el armado de sintéticos de tasa a noviembre muestra una alternativa interesante, y desde el punto de vista de los dólares, la actual cotización de los bonos dólar linked soberanos permiten coberturas con un spread importante sobre el tipo de cambio", comentó.

Por último, y mirando los meses post elecciones, Nicolás Viveros sugiere que, para quienes quieren tomar cobertura, el bono dólar linked 2021 está rindiendo aproximadamente 10% más que la devaluación oficial y parecería ser la cobertura más barata, mientras que el bono dólar linked a 2022 ya descuenta este escenario de cierto ajuste del tipo de cambio post elecciones.