Los inversores siguen buscando la manera más conveniente de cuidar sus pesos. Ya sea comprando bonos que ajustan por CER, Cedear o dolarizando sus carteras, la necesidad de obtener cobertura resulta esencial en un contexto en el que la inflación viene viajando a un ritmo superior al 6% mensual.

Una de las formas más populares de resguardar capital este año fue a través de la inversión en deuda que ajusta por CER, tanto en forma directa como a través de Fondos Comunes de Inversión (FCI).

Pero ahora analistas comienzan a ver valor en otra clase de activos. En especial,en aquellos que permiten dolarizar carteras. En ese escenario se destacan los bonos en dólares, que volvieron a operar en mínimos históricos.

¿La inversión del momento pierde protagonismo?

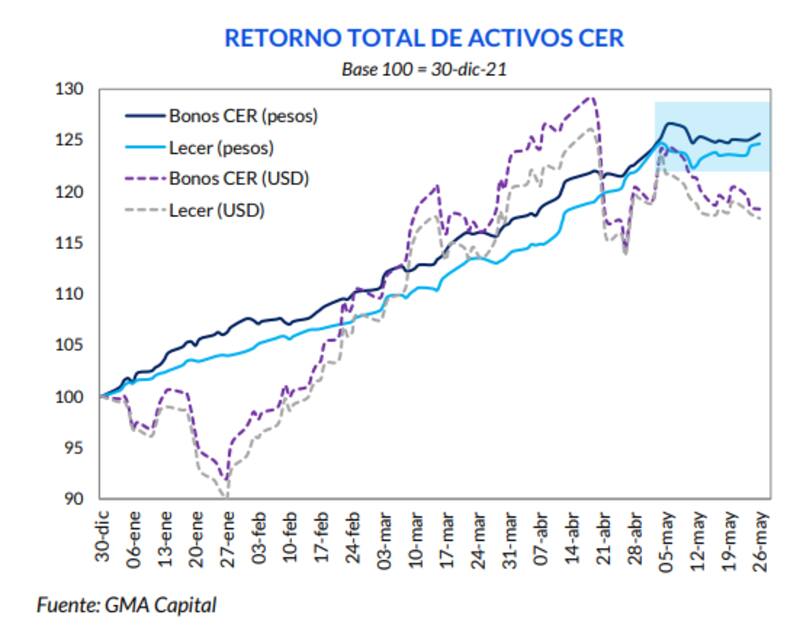

La inversión en deuda CER tomó gran protagonismo en los primeros meses del año. Es quecon un dólar planchado, y los bonos CER subiendo, el retorno en moneda dura fue positivo, lo que le dio vuelo al retorno del carry trade.

No obstante, la película de mayo muestra un comportamiento diferente ya que el precio de los bonos de la deuda CER subió apenas 2% en el mes, menos de la mitad de lo que fue el avance del tipo de cambio contado con liquidación.

Hasta opciones más conservadoras como un FCI money market (2,6%) o un plazo fijo tradicional (4% mensual de TNA tras la última suba de tasas) fueron superadoras a las variantes indexadas.

Para el inversor minorista que busca cuidar sus ahorros y con poco conocimiento de inversiones, una buena alternativa sería colocar los pesos en fondos comunes de inversión. De esta manera, el ahorrista deja en las manos de un equipo de profesionales las inversiones y la búsqueda de oportunidades en el mercado, ingresando a su vez en posiciones diversificadas mediante los FCI.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, cree que los FCI que invierten en instrumentos CER son un buen vehículo para los inversores minoristas que están buscando cobertura contra la inflación.

"Para el minorista, ponerse a comprar los bonos de manera individual no es lo más eficiente ya que implica asumir una serie de costos que se reducen sustancialmente cuando uno invierte a través de fondos. Además, los fondos permiten lograr un grado de diversificación mucho más importante ya que se logra invertir en una amplia gama de instrumentos al mismo tiempo y también se cuenta con la seguridad adicional de dejar el patrimonio en manos de gestores profesionales", explicó.

Los flujos en la industria de FCI reflejan que muchos inversores optaron este año en invertir en deuda CER a través de fondos. Esto generó un incremento en el share de los CER dentro de la industria.

Según datos de Nery Persichini, head de estrategia de GMA Capital, en mayo de 2021 estos FCI representaban el 5,2% de la industria, mientras que hoy alcanza el 14,1%.

En términos absolutos, los activos bajo gestión (AUM, por sus siglas en inglés) de los fondos CER pasó de $ 124.000 millones (u$s 750 millones al CCL) a $ 663.000 millones (u$s 3100 millones) en 12 meses.

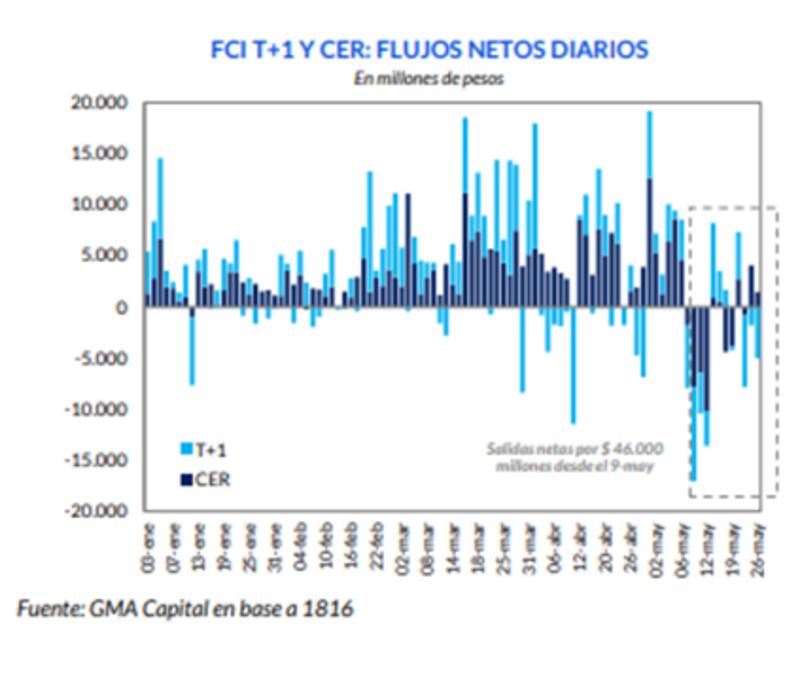

Sin embargo, se observa una pausa en dichos flujos.

"Los flujos netos hacia los FCI en pesos (sin money market) fueron negativos. Desde el 9 al 26 de mayo, hubo rescates netos por $ 46.000 millones en fondos T+1 y FCI CER, algo inédito en lo que va del año", dijo Persichini.

A la hora de buscar razones por la actual pausa en la deuda CER y los respectivos flujos a la industria, el estratega de GMA Capital indicó: "El desequilibrio fiscal creciente y la dificultad para recomponer reservas netas en un momento con inmejorables términos de intercambio no son factores que alienten la estabilidad cambiaria ni la moderación de la brecha cambiaria, variables que todo inversor mira de reojo incluso cuando pone un pie en el mundo pesos".

Oportunidades

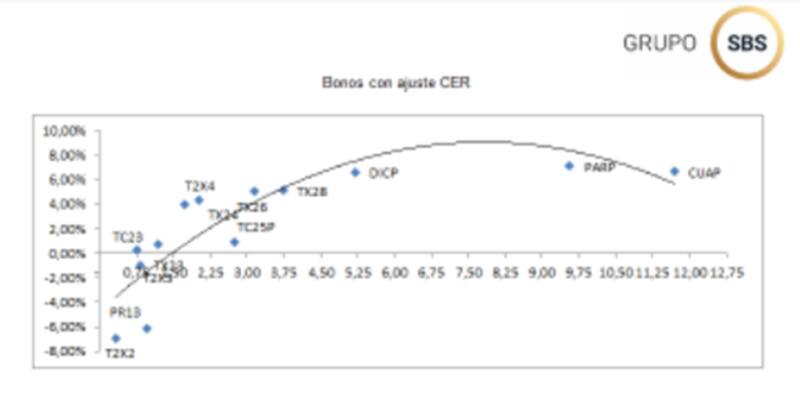

Hoy la deuda CER rinde -8% en el tramo corto (T2X2), y cerca de cero en los vencimientos hasta 2023. De 2023 hasta 2026, los rendimientos reales se ubican en niveles de entre 2% y 5%. En los tramos más largos, en tanto, se observan tasas que van entre el 5% y 6%.

Debido a la falta de activos para posicionarse en medio de un contexto de aceleración inflacionaria,la deuda CER sigue siendo uno de los activos favoritos por los analistas y que les aconsejan a sus clientes tanto minoristas como corporativos.

En ese contexto, el mercado busca oportunidades dentro de la curva, dado los riesgos que existen sobre la macro local.

Juan Manuel Franco, economista jefe de Grupo SBS, dijo que en términos de estrategia, mantiene preferencia por CER en el espacio de pesos, pese a los datos de alta frecuencia que apuntaron a una desaceleración en la inflación en las últimas dos semanas.

Asimismo, remarcó que sigue viendo valor en dolarizar carteras a este nivel de contado con liquidación.

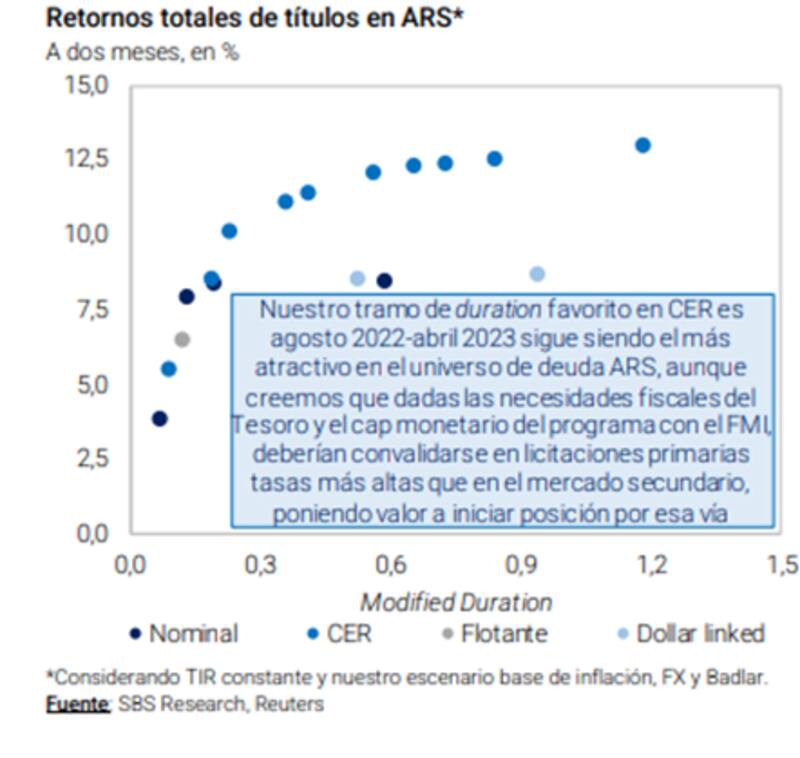

"Nuestro view de inflación nos lleva a seguir prefiriendo CER en el espacio de pesos pese a cierta desaceleración que marcan los datos de alta frecuencia. Nuestro tramo de duration favorito en CER es entre agosto de 2022 y abril de 2023, que sigue siendo el más atractivo en el universo de deuda en pesos", afirmó.

En ese sentido, el economista jefe de Grupo SBS destacó que las necesidades financieras del Tesoro, junto al límite de emisión monetaria que impone el programa con el FMI llevarían a la convalidación de mayores tasas que en el mercado secundario en las licitaciones primarias.

Por esa razón es que el especialista ve mayor atractivo en posicionarse en CER vía licitaciones.

Dolarización versus CER

La compresión de spreads dejó de evidenciarse en las últimas semanas, y tomando en cuenta los meses desafiantes que enfrenta el Gobierno en el segundo semestre, los analistas comienzan a recomendarles a sus clientes la dolarización de portafolios.

Maximiliano Bagilet, analista de mercados y asesor financiero de TSA Bursátil del Grupo Transatlántica, sostuvo que desde la compañía comenzaron a desarmar posiciones en títulos atados a CER tramo corto cercano a lo electoral y post electoral con vencimientos mediados 2023 al 2024.

"En la medida que se acerca fin de año y año electoral, vemos oportunidad en moneda dura en estos momentos", dijo.

A la hora de buscar oportunidades en los bonos CER, Bagilet señala que encuentran valor en tramo medio de la curva, así como también, en el tramo corto de la curva con los vencimientos de principio de 2023.

"Creemos que la dolarización de carteras crecerá a partir de octubre de este año. Esto creo podría traerle dificultades al gobierno para cubrir sus vencimientos. Si bien bajo los supuestos del Relevamiento de Expectativas del Mercado, el CER todavía ofrece atractivo, nosotros creemos que es momento de ir recortando carteras en CER", afirmó.

En lo que respecta a posiciones en dólares, Juan Manuel Franco apunta directamente al bono dólar linked soberano.

"El TV23 es nuestro papel favorito para cobertura al tipo de cambio oficial, a la vez que seguimos viendo valor en dolarizar carteras a este nivel de contado con liquidación", comentó.

Los analistas de Portfolio Personal Inversiones (PPI) también destacan que la deuda dólar linked vuelve a tomar relevancia dado el contexto actual. En especial, en este escenario de baja acumulación de divisas.

"Los inversores vieron con preocupación, la ´pobre´ acumulación de reservas del BCRA en un marco en donde no hay mucho incentivo para la liquidación. Toda señal (o dato) que haga evidente las dificultades que enfrenta la autoridad monetaria en acumular reservas y/o se interprete como un nuevo atraso en la cotización del dólar oficial, podrá ´alimentar´ el flujo hacia opciones dólar linked", dijeron desde PPI.

Nery Persichini explica que a pesar de los riesgos en la macro local, en materia de inversiones, entiende que los bonos CER siguen siendo un ´second best´ competitivo frente a las opciones dolarizadas en el corto plazo.

"Si la inflación sigue corriendo por encima del 80% anualizado durante los próximos meses, podría haber un costo de oportunidad alto para quienes no valoricen sus pesos en bonos o fondos de este tipo", dijo.

Sin embargo, advierte que la dolarización de carteras puede ser una oportunidad interesante a tener en cuenta, sobre todo mirando a la deuda en dólares.

"Las paridades en bonos en pesos superiores al 100% versus el 30% de los títulos en dólares no tienen sentido, y solamente podrían justificarse por el marco de cepo y represión financiera del mercado argentino. Por eso, para inversores con horizontes más extensos, preferimos las posiciones dolarizadas en soberanos y también en créditos corporativo", comentó.