La reversión no pasó desapercibida. Dentro del mercado, no fueron pocos los analistas que pusieron la lupa en la salidas de fondos de la industria de fondos comunes de inversión (FCI), con los bonos CER como grandes protagonistas.

Analistas lo asocian a un diversos factores. Por un lado, marcan la necesidad de liquidez de los inversores por cuestiones impositivas. Pero también hacen hincapié en la necesidad de recalibrar expectativas inflacionarias y en una toma de ganancias.

Salida de fondos

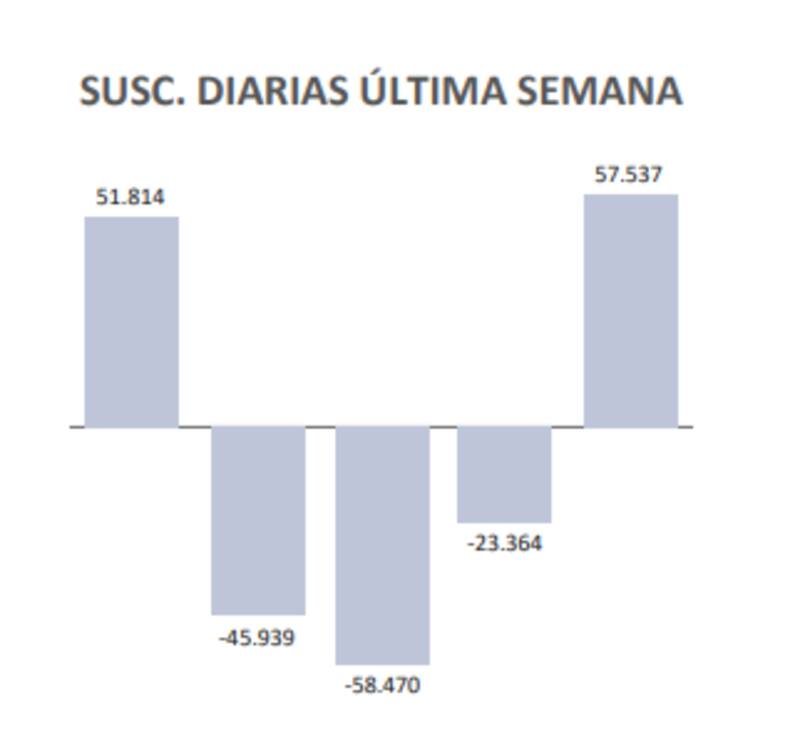

Según datos de la Consultora 1816, en los cinco días previos al viernes las suscripciones netas fueron negativas en $ 18.422 millones. Es decir, durante la última semana se registraron rescates en los fondos comunes de inversión.

Si bien el jueves hubo ingresos de $ 57.537 millones, los tres días anteriores se habían registrado salidas en forma constante.

El jueves salieron $ 10.140 millones de fondos CER, seguidos de los $ 11.200 millones del miércoles. Los Fondos T+1 también están sufriendo rescates. El jueves salieron $ 3555 millones luego de que se registraron rescates por $ 4042 millones el día anterior.

Buscando las causas

Si bien es difícil terminar de interpretar las explicaciones detrás de los movimientos en la industria de fondos comunes de inversión (por lo general no hay una sola razón) los argumentos pueden encontrarse en una toma de ganancias de bonos CER y/o en una moderación de expectativas inflacionarias.

Sobre este punto, Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, remarcó que el movimiento dentro de la industria de FCI podría explicarse por cierto enfriamiento de las expectativas de inflación de corto plazo tras el dato de abril. Por otro lado, agrega que el movimiento también podría responder a un reacomodamiento de cara a la licitación de esta semana.

"No hay que perder de vista que en un contexto de alta inflación y tasas de interés negativas en términos reales, muchos inversores empezaron a usar fondos CER para manejo de liquidez. Esto podría ser un factor importante si uno tiene en cuenta que además de rescates de fondos CER también se vieron salidas de los T+1 y money market", señaló.

En esa línea, Martin Salvo, CIO de BIND Inversiones, considera que la salida dentro de los fondos CER está relacionada con el cronograma de pagos de impuesto a las ganancias de empresas.

"Si bien so llamativos esos volúmenes, en un segmento que es más chico que los money market, también es cierto que es el que más creció en el año, con cerca de $ 400.00 millones. En la media en que esos fondos se vuelven más transaccionales, es decir, no solo por el apetito de inversión de mediano sino también de corto plazo, es entendible que veamos movimientos asociados al calendario económico e impositivo", comentó.

El share dentro de la industria

Los fondos money market acumulan suscripciones por $ 470.343 millones en 2022 y más de $ 1 billón en el último año. Los fondos T+1, en tanto, suman $ 125.158 millones este año y la deuda CER suma $ 268.586millones en lo que va del 2022.

Porcentualmente, los fondos T+1 y CER crecieron más en términos de suscripciones respecto de los money market, por lo que fueron ganando market share dentro de la industria de FCI.

Esto se da ya que los inversores buscan retornos más altos frente a la aceleración de la inflación, aun a costa de tener que asumir mayores riesgos.

Hoy los FCI money market ocupan el 43% del total de la industria, cuando el año pasado rondaba el 48%. En esa línea, crecieron los T+1 y CER que tienen un share respectivo del 11% y 14% dentro de la industria.

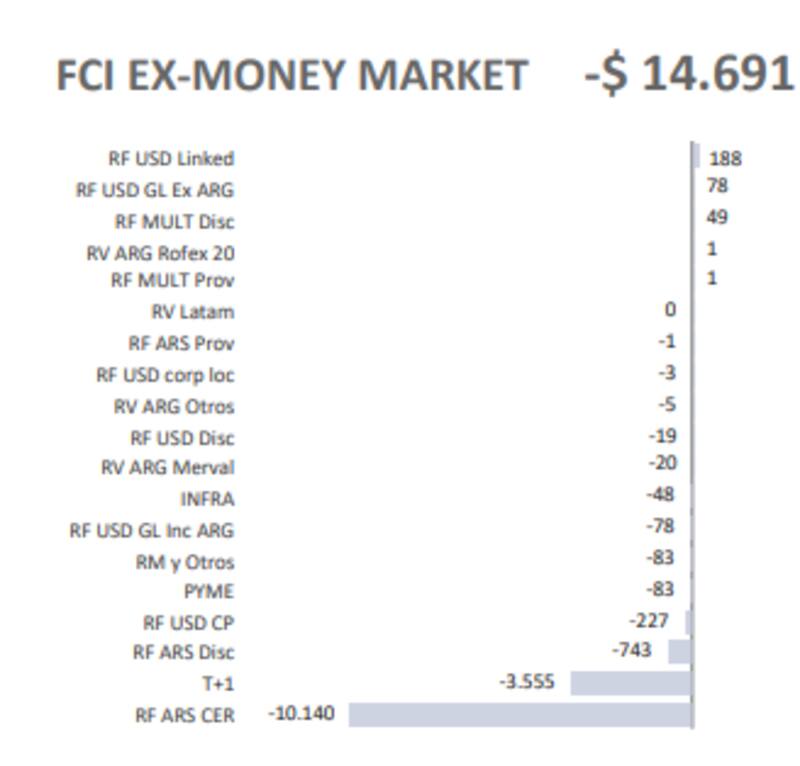

Sin embargo, excluyendo los fondos money market, los fondos CER son los que mayores salidas de fondos observaron en los últimos días.

¿Trade electoral?

Además, las expectativas detrás de las curvas de bonos en pesos también se esconden los riesgos electorales y una eventual toma de ganancia en la deuda en pesos.

La última licitación dejó en claro que el mercado comienza a incorporar a los bonos los riesgos electorales, con la deuda venciendo más allá de 2023 como más riesgosa respecto de la que vence antes de las elecciones del próximo año.

Julio Calcagnino, analista de mercados de TSA Bursátil del Grupo Transatlántica, cree que independientemente de las dinámicas micro o puntuales de esta semana dentro de los flujos en la industria de FCI, empieza a observarse una reducción del apetito por CER en la medida en que el mercado comience a incorporar riesgo político de cara a las elecciones de 2023.

"Por un lado, podemos destacar los recelos de la oposición en torno a la deuda en pesos indexada. Por el otro, remarcamos que en la medida en que nos acerquemos a las elecciones podríamos empezar a ver una mayor demanda de dolarización de carteras. Si bien falta más de un año para las PASO, el spread que supimos ver entre Boncer 2023 y 2024, junto a los comentarios de mercado asociados a esto, denotan al menos una cierta preocupación de los inversores", afirmó.

También la baja podría estar vinculada a una toma de ganancias. Calcagnino advierte que la salida de flujos de la deuda en pesos se condice con las caídas que se convalidan en los distintos segmentos de renta fija.

"En el acumulado de la semana, el subíndice de Bonos Cortos emitidos en pesos de IAMC se retrae un 1,13%, mientras que el de Bonos Largos en pesos lo hace por 0,92%", dijo.