En esta noticia

El martes inicia con las acciones en Wall Street levemente positivas. Sin embargo, el dato más llamativo de la jornada es la fuerte caída del petróleo, que ya corrige gran parte del rally evidenciado desde el inicio de la guerra entre Rusia y Ucrania.

Los inversores siguen atentos a la dinámica del conflicto bélico entre Rusia y Ucrania además de la decisión de tasas de la Reserva Federal (Fed) esta semana y de los casos de coronavirus en China.

El petróleo está teniendo un martes negro, con una baja del 7%. Los precios del crudo y de las acciones chinas se desplomaron después de que Beijing impusiera bloqueos más severos a causa de la nueva ola de contagios de Covid-19.

De esta manera, el petróleo vuelve a caer por debajo de los u$s 100 el barril, deshaciendo gran parte del aumento de precios desde que Rusia invadió territorio ucraniano.

El crudo West Texas Intermediate (WTI), de referencia de Estados Unidos, cae más del 8%, a u$s 94,69 el barril. El crudo Brent, el referente internacional, retrocede más de un 7% a u$s 99,35 el barril.

Así, acumulan una baja de más del 13% esta semana, provocadas por el resurgimiento de los casos de Covid-19 en China, el mayor importador de crudo del mundo.

Desde su pico reciente de u$s 130 el barril, el crudo ya acumula una pérdida del 27% y así regresa a niveles de comienzo de febrero, momento en que se inició la invasión rusa a Ucrania.

Si bien todavía existen preocupaciones sobre la interrupción de los flujos de petróleo ruso, la Organización de Países Exportadores de Petróleo (OPEP) y otros se apresuraron a señalar que no hay escasez en el mercado.

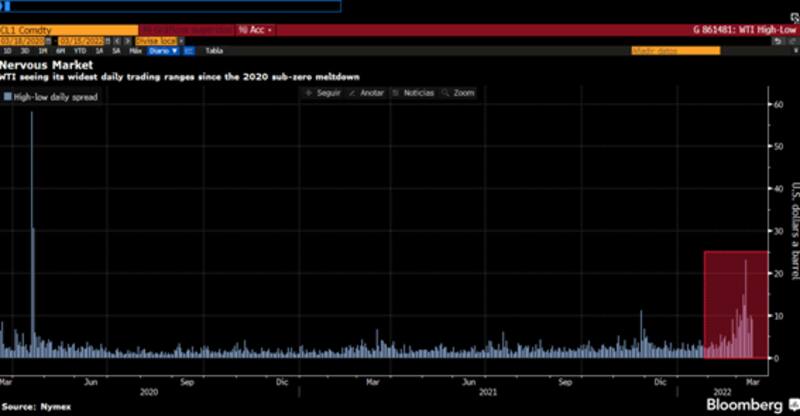

La volatilidad en el crudo se mantiene elevada y se observa la mayor variación intra diaria desde 2020, momento de mayor tensión provocada por la crisis de coronavirus.

Wall Street bajo presión

Wall Street inician el martes con variaciones alcistas.

El Dow sube 0,65%, mientras que el S&P500 avanza 0,85%. Por su parte, el índice tecnológico Nasdaq rebota 1,36%.

Pero el mercado americano sigue bajo presión. El Nasdaq cerró ayer con una baja del 2%, y acumula una pérdida mayor al 20%, lo cual lo deja en territorio de mercado bajista. Por su parte, el S&P500 y el Dow Jones caen 13% y 10% en lo que va del año.

En Europa, las bolsas operan en su mayoría a la baja, con el Stoxx50 cayendo 1,01%. Por su parte, las bolsas de Francia y Alemania son las que más caen, con una merma de 1,1% y 1,12% respectivamente.

Los confinamientos en las principales ciudades chinas a causa del Covid están oscureciendo nuevamente las perspectivas de crecimiento económico y planteando riesgos para la demanda de energía y materias primas.

El virus también está regresando a Europa ya que Alemania estableció el martes un nuevo récord de tasas de infección por cuarto día consecutivo.

Austria también ha alcanzado nuevos máximos, mientras que los casos en los Países Bajos se han duplicado desde que se levantaron las restricciones el 25 de febrero.

El índice Hang Seng China Enterprises, que rastrea las acciones chinas que cotizan en Hong Kong, se hundió un 6,6 %, tras haber anotado en la sesión anterior la mayor caída desde la crisis financiera mundial.

El banco de inversión JP Morgan rebajó la calificación de 28 acciones tecnológicas chinas, incluidas Alibaba y Tencent, y las calificó de "no invertibles" durante los próximos seis a 12 meses.

Mirando a la Fed

Por otro lado, los funcionarios de la Fed se reunirán el martes, el comienzo de una reunión de política de dos días que se produce en un contexto de inflación más alta en 40 años y preocupaciones de que la invasión de Ucrania por parte de Rusia podría afectar el crecimiento económico mundial.

Si bien se espera que la Fed se adhiera a sus planes para un ciclo de aumentos de tasas que comenzará con un aumento de un cuarto de punto porcentual el miércoles, los inversores buscan claridad sobre cómo la guerra en Ucrania podría afectar el ritmo de ajuste futuro.

Anticipándose a la suba de tasas, los rendimientos de los bonos del gobierno de EE.UU. subieron a sus niveles más altos desde 2019.

El rendimiento del bono del Tesoro de EE.UU. a 10 años de referencia se cerró en 2,139%, frente al 2,004% del viernes y su cierre más alto desde junio de 2019.

Es decir, los rendimientos habían subido considerablemente durante las primeras seis semanas del año a medida que los inversores aumentaron sus expectativas de aumentos en las tasas de interés por parte de la Reserva Federal.

Si bien las tasas cayeron como estrategia de cobertura a medida que se desató la guerra entre Rusia y Ucrania, luego volvieron a subir, con los inversores cada vez más nerviosos de que el aislamiento de Rusia aumente la inflación al impulsar los precios de las materias primas.

Los bonos miran al Senado

La deuda argentina inician el martes con leves bajas.

La parte mas corta de la curva cae 0,48% en el Global 2029 y 0,3% en el Global 2030. Por su parte, el tramo medio también opera a la baja, con una caída de 0,3% en el Global 2035 y en el Global 2038.

Finalmente, los bonos más largos retroceden 0,5% y 0,45% en el Global 2041 y 2046 respectivamente.

El mercado sigue atento a la votación del acuerdo en la Cámara de Senadores para que luego sea enviado al directorio del FMI para su final aprobación.

En el margen, el acuerdo trae cierto alivio a los inversores.

Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, remarcó que "si bien los inversores pueden considerar que el programa es ´suave´ dada la falta de reformas estructurales, el acuerdo es pragmático, creíble y realista".

"Creemos que el acuerdo reduce significativamente el escenario de radicalización ya que las revisiones trimestrales impondrán cierta disciplina económica al país. Argentina ha encontrado a su conductor designado", comentó.

Tanto la curva de ley local como la de ley NY se encuentran invertidas y con tasas muy elevadas, a la vez que las paridades de los bonos se ubican debajo del 35%.

Todo ello demuestra la desconfianza que tiene el mercado sobre la capacidad y/o voluntad de pago del Gobierno respecto de su deuda.

Es decir, el mercado incorpora en los precios una alta probabilidad de default en el corto y mediano plazo.

Sin embargo, a estos precios, y bajo la expectativa de un acuerdo, analistas ven oportunidades en la deuda.

Los analistas de Facimex Valores ven atractivo en Globales y mantienen su preferencia por los títulos a 2041 y 2035.

Desde la compañía advirtieron que los bonos locales tuvieron una mejor performance relativa a la deuda emergente gracias al acuerdo con el FMI y esperan que nuevas noticias positivas en ese sentido permitan un rebote mayor.

"Los Globales tuvieron un desempeño muy superior al de la deuda emergente a medida que se fueron dando pasos hacia un acuerdo con el FMI. La confirmación de que Argentina pagaría los vencimientos de enero y febrero marcó el piso para las valuaciones. Hacia adelante, la aprobación del Congreso y el consentimiento del Directorio del FMI aparecen como eventos que esperamos que ´destraben´ valor", comentaron.

los ADRs operan mixtos

Las acciones argentinas inician la semana en forma mixta. Por el lado alcista, MercadoLibre es la acción que más sube, con ganancias de 5,2%, seguida por IRSA y Despegar que ganan 2,5% y 0,8% respectivamente.

Del lado bajista, Vista Oil cae 3,9%, seguida por Tenaris y Cresud que caen 3,4% y 3,1% respectivamente.