En esta noticia

Hay preocupación en Wall Street. El rally en el petróleo y gas provoca temores de que se gatille un contexto inflacionario y recesivo a la vez. Los bancos centrales deberán reaccionar a una mayor presión inflación futura con política monetaria contractiva, por lo que se elevan los riesgos de una recesión en el futuro.

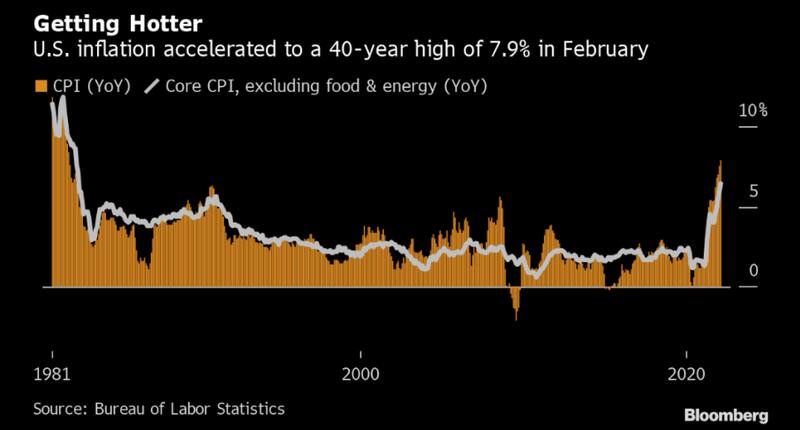

La inflación de EE.UU. es un hecho.

Según el último registro de hoy, el IPC en EE.UU. subió al 7,9% y alcanzó un nuevo máximo de 40 años.

El aumento de los precios al consumidor en EE. UU. se aceleró en febrero a un nuevo máximo en 40 años, en consonancia con la rápida inflación que se volvió aún más pronunciada tras la invasión rusa de Ucrania.

El indicador de inflación aumentó 0,8% en febrero respecto al mes anterior, lo que refleja mayores costos de gasolina, alimentos y vivienda.

Todo este contexto no hace más que preocupar a Wall Street sobre los riesgos estanflacionarios, es decir, de inflación y recesión al mismo tiempo.

Según un informe de la gestora de inversiones global, Pictet Asset Management, el rally en el precio de la energía eleva las probabilidades de una recesión a nivel global.

Cada vez que el crudo se disparó a máximos, las probabilidades de recesión crecieron por encima del 50% y de hecho, la misma se efectivizó en los meses siguientes.

Hoy, a niveles de u$s 118 el petróleo, la chances de ver una recesión superaron el 50%.

El rally del petróleo, el gas así como también en las materias primas agropecuarias desparrama un escenario inflacionario a nivel global y que luego podría provocar un contexto recesivo como respuesta las políticas monetarias de la Fed y los demás los bancos centrales para controlar la suba de precios.

Es decir, la mayor inflación global obliga a los bancos centrales a tener que subir la tasa de interés y a aplicar política monetaria contractiva para contener el rally inflacionario.

Además, todo lo que los consumidores gasten más en energía y otras materias primas básicas implica que tendrán menos dinero disponible para consumir, lo cual también eleva los riesgos recesivos.

Mariano Fiorito, Fund Manager de Schroders afirmó que el el contexto actual genera mayor cautela por parte de los bancos centrales.

"Los riesgos siguen sesgados hacia la estanflación, ya sea a través de una espiral de salarios y precios o una escalada aún mayor de la crisis de Ucrania. Las posibilidades de que el aumento de los precios desencadene otra recesión, como en ciclos anteriores, han aumentado claramente; especialmente porque los bancos centrales tienen un margen de maniobra limitado dado el alto nivel de inflación y la falta de capacidad económica", dijo Mariano Fiorito, Fund Manager de Schroders.

Pedro Siaba Serrate, head de research de Portfolio Personal Inversiones (PPI) advirtió que hoy el mercado internacional está enfocado en la guerra en Ucrania, y en particular, en todos los efectos que se generan a partir del conflicto y las sanciones a Rusia.

"El conflicto en sí provocó un salto en el precio de los precios de la energía. El salto abrupto en este recurso clave para la mayor parte de la economía amenaza con generar una recesión en el resto del mundo", alertó Siaba Serrate.

Los analistas de Cohen agregaron que el inesperado conflicto geopolítico genera fuertes cambios en los activos financieros globales, marcados por inflación y desaceleración económica.

"Hoy vemos más concreto el riesgo de estanflación. Esperamos que la inflación continúe elevada, no solo durante el primer semestre del año, , sino también en el segundo", dijeron.

Se disparan las expectativas

Las expectativas de inflación a corto y mediano plazo, medidas por las tasas de inflación de equilibrio a 2 y 5 años, alcanzaron sus niveles más altos la semana pasada desde 2005.

Las tasas de equilibrio son la diferencia entre los rendimientos de los bonos ligados a la inflación y los rendimientos de los bonos nominales del mismo vencimiento.

Por lo tanto, si la inflación real fuera igual a la tasa de equilibrio, a un inversor le sería indiferente mantener un bono vinculado a la inflación o un bono nominal.

En base a los cálculos de la consultora global, LPL Research, los puntos de equilibrio de 2 y 5 años han alcanzado el 4,3 % y el 3,3 %, respectivamente.

Además, según LPL Research, las expectativas de inflación a más largo plazo también aumentaron la semana pasada (los puntos de equilibrio de 10 años alcanzaron el 2,72 %).

Pedro Siaba Serrate explicó que hay varias señales dentro del mercado que preocupan en función del movimiento de las materias primas energéticas y su impacto económico e inflacionario.

En primer lugar, Siaba Serrate hace foco sobre el aplanamiento de la curva americana.

"Cuando uno analiza el spread de tasas 2 años y la de 10 años, de la curva de rendimientos de bonos del Tesoro, observa un aplanamiento considerable que arrancó poco menos de un año atrás, pero que se profundizó en el último mes. Puntualmente, este spread, que ahora ronda los 20 a 25 puntos básicos, reflejó un promedio mensual de 150 a 155bps en marzo del año anterior y cerró el 2021 en 77bps", remarcó.

Siaba Serrate agregó que las sanciones de Occidente a Rusia representan un riesgo no menor.

"En un mundo globalizado no alcanza con analizar los efectos directos de las sanciones económicas a Rusia únicamente sobre los activos de ese país. La destrucción de valor en ese mercado puede tener efectos de segundo orden que golpeen a sectores o economías muy lejos de la misma. Básicamente, existe un riesgo crediticio potencial que agrega incertidumbre al contexto", comentó el head de research de PPI.

La Fed subirá la tasa

Pese al rally en las materias primas y las mayores presiones inflacionarias, las expectativas de ajuste monetario de la Reserva Federal (Fed) han disminuido debido a las preocupaciones sobre los posibles impactos negativos en el crecimiento de los precios más altos del petróleo derivados por la guerra entre Rusia y Ucrania.

Las expectativas del mercado de una senda agresiva de subida de tipos se han reducido significativamente durante el último mes.

A principios de febrero, había un 30% de probabilidad de un aumento de la tasa de 50 puntos básicos (bps) este mes (por CME Group); sin embargo, hoy ese porcentaje ha caído a cero ya que los participantes del mercado esperan un alza de 25 pb.

Esto sin embargo podía ser un llamado de atención.

Desde LPL Research advirtieron que "una Reserva Federal menos agresiva puede resultar en mayores presiones inflacionarias por más tiempo".

Por su parte, los analistas de Balanz agregaron que el aumento en los commodities energéticos y agrícolas no hace más que sumar preocupaciones inflacionarias.

De esta manera, esperan que pese a la guerra, se mantenga intacta las expectativas de una política monetaria más contractiva.

"Si bien la incertidumbre continuará elevada por un tiempo, difícilmente cambie el curso de la política monetaria, por lo menos en EE.UU. Los recientes comentarios de los funcionarios de la Reserva Federal indican que muy probablemente el ciclo de ajustes en la tasa de política monetaria comience con una suba de 25pbs en algunos días", comentaron.

A su vez, desde Balanz agregaron que la velocidad que vaya a tomar la Fed en el ajuste monetario va a depender de la evolución de la inflación y el desempleo.

"Todo hace pensar que los ajustes en la tasa de política monetaria serán una constante en 2022, principalmente porque la Fed se enfrenta a las condiciones iniciales más ajustadas desde al menos 1988", explicaron desde Balanz.