Con la inflación apuntando a la baja, la brecha controlada, el nuevo acuerdo con el FMI encaminado y la Ley de Bases aprobada, los analistas comienzan a ver como el mercado se prepara para la próxima gran jugada del Gobierno: la salida del cepo.

Según los movimientos de las curvas en pesos y de la expectativa de los inversores, los analistas proyectan la fecha que tienen hoy el fin de los controles cambiarios.

Buscando la salida del cepo

Los inversores están viendo una macro que de a poco se va normalizando, junto con la acumulación de reservas y mejora en la hoja de balance del BCRA, junto con una menor presión cambiaria e inflacionaria.

Aún queda pendiente la recuperación económica y del salario real, el cual estuvo fuertemente golpeado en los primeros meses de Gobierno.

Luego de la aprobación de la Ley de Bases en Diputados, el mercado pondrá especial atención en la eventual salida del cepo cambiario.

Analizando las curvas de bonos en pesos y su reciente dinámica, los analistas coinciden en que el mercado está imaginando una eventual salida del cepo.

En particular, la curva CER estuvo desplazándose al alza, lo cual podría interpretarse como un contexto de menor inflación esperada, asi como también de una eventual salida de los controles cambiarios.

En general, se tiende a esperar que sin cepo, los bonos en pesos converjan a niveles similares a los de los bonos en dólares, por lo que los retornos reales deberían seguir desplazándose al alza.

Agustín Helou, trader de Portfolio Investments, afirmó que la salida del cepo implica tasas reales más altas.

"La creencia es que, sin cepo, la curva CER y la curva en dólares de soberanos deberían converger a tasas similares. Sin embargo, hoy creo que la curva CER va más respondiendo a las expectativas de lo que puede pasar con el sendero de inflación", afirmó Helou.

De cualquier manera, el mercado proyecta una salida del cepo para fin de año al evaluar las tasas forward dentro de la curva CER.

Martin Salvo, CIO de Bind Inversiones, considera que el mercado está proyectando una salida del cepo para fin de año.

"La curva CER refleja tasas futuras reales ´normalizadas´para lo que es el fin de año, en torno al 7% anual. Algo similar sucede con la "depreciación real de equilibrio" si se sustituye un bono dólar-linked en el numerador y un bono CER en el denominador. Por lo que las expectativas de "cepo" para siempre no son lo que el mercado tiene en mente por el momento", detalló.

Los analistas de Banco Galicia consideran que el triunfo legislativo del Gobierno tras la aprobación de la Ley Bases y el paquete de Medidas Fiscales en el Senado repercutió de manera positiva en la cotización de los activos financieros y lo acerca a un potencial desarme de las restricciones cambiarias

En ese sentido, remarcaron que en las últimas semanas, el mercado reaccionó y comenzó a descontar en sus cotizaciones que la salida del cepo puede darse en 2024.

"Analizando las tasas forward de la curva de bonos que ajustan por inflación vemos que el mercado percibe más factible un escenario de tasas reales positivas en octubre", detallaron.

Anticipando la salida

El ministro de Economía Luis Caputo anunció hace algunos días que se perseguirá este objetivo en las negociaciones que están comenzando con el Organismo y para avanzar en las mismas el Fondo ponía como precondición la aprobación de la Ley Bases.

En las últimas semanas tanto el presidente, Javier Milei, como el ministro de Economía, Luis Caputo, se han manifestado acerca de la posibilidad de salir del cepo y las condiciones necesarias para hacerlo.

En primer lugar, Milei mencionó que, una vez normalizada la relación entre pasivos remunerados y base monetaria, el único impedimento para eliminar los controles de capital es el "problema de los puts".

Por otro lado, Caputo viene repitiendo que hay cuatro condiciones para eliminar el cepo: consolidar el ancla fiscal, normalizar flujos y stocks, y alcanzar una relación razonable entre reservas internacionales y pasivos remunerados.

Por lo tanto, y en base a estos comentarios, y las recientes noticias positivas para el Gobierno (ley bases, inflación y el acuerdo con el FMI) el mercado también se estuvo moviendo de una manera tal en la que se estuvo preparando para una salida del cepo anticipada.

Esto se pudo evidenciar en la curva CER.

Esta tuvo un notable desplazamiento al alza en las últimas semanas en todos sus tramos, y ya se ven rendimientos reales positivos desde vencimientos de 2025 en adelante, cuando hace un mes esos rendimientos se observaban recién en 2030.

Los analistas de Don Capital sostuvieron que tras los recientes acontecimientos en el Senado, incluida la aprobación de la ley Bases y los datos de inflación de la semana pasada, los inversores muestran optimismo ante las medidas futuras del equipo económico.

"Este optimismo se refleja en los activos financieros, como los bonos ajustados por CER y las Lecaps. La mayoría de los bonos indexados a la inflación experimentaron pérdidas el último mes, lo que aumentó los rendimientos ofrecidos, indicando una menor expectativa de inflación futura", dijeron.

Además, agregaron que los bonos CER y las Lecap están incorporando una eventual salida de los controles cambiaron.

"En el caso de que el plan económico continúe implementándose exitosamente, los bonos CER deberían acercarse a las tasas en dólares, como comienzan a mostrarse recientemente. Las Lecaps también reflejan este pensamiento por parte de los inversores, ya que la parte larga de la curva experimentó aumentos superiores al 5% la semana pasada, lo que sugiere que empiezan a descontar una mayor estabilidad y posiblemente la flexibilización del cepo", afirmaron.

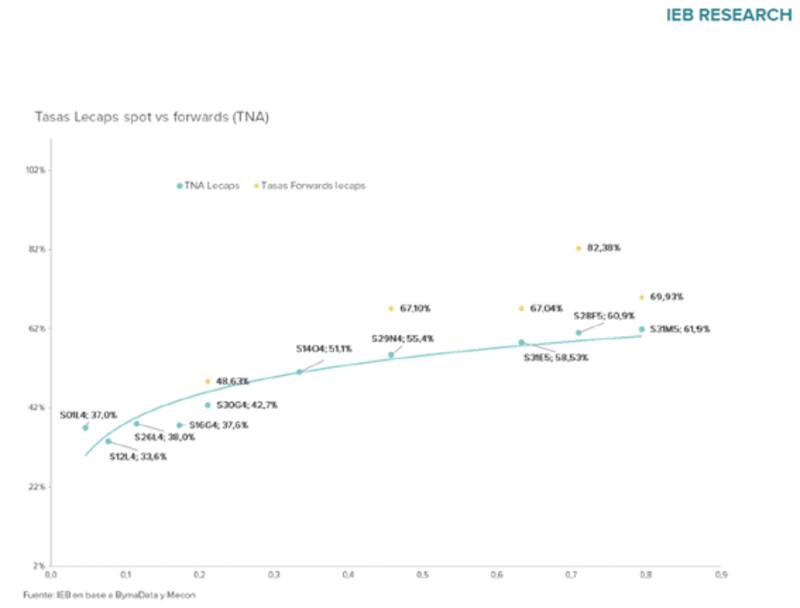

Con una visión similar, los analistas de Grupo IEB, explicaron que al observar la dinámica de tasas que pricea la curva de Lecaps a través de las tasas forwards observamos, se observa que a partir de noviembre las tasas suben considerablemente a niveles de 67% TNA que se corresponde a una TEM de 5,6%.

"La forward de enero particularmente se ubica en un nivel bastante más alto incluso en 86% TNA. Lo mismo sucede con la curva CER donde las tasas forwards de julio ya son todas positivas con los boncer más largos en niveles de CER+8%. Esto está en línea con la señal de tasas positivas y con un potencial levantamiento del cepo que haría converger el rendimiento de los bonos en pesos con el de los bonos hard dollar", dijeron.

En relación a liberación de los controles cambiarios, desde Criteria remarcaron que la acumulación de reservas es una condición necesaria para salir del cepo, especialmente mientras se transita la temporada alta de liquidación de divisas.

"La cantidad de reservas necesarias para la salida dependerá en buena medida de las intenciones del gobierno en el día después. Si el objetivo es estabilizar el valor del dólar en un cierto rango nominal, se necesitará un mayor poder de fuego (reservas). Sin embargo, esta necesidad será menor en la medida en que se reduzca la munición del enemigo (cantidad de pesos en circulación)", afirmaron

Oportunidades de inversión

Ante una eventual salida del cepo, existen distintas oportunidades para que los inversores se puedan posicionar hoy y prepararse para la liberación de los controles.

En escenarios donde la brecha se mantiene, pero comprime desde valores actuales, desde Banco Galicia ven más atractivos los bonos soberanos en dólares, especialmente aquellos de mayor duration.

También puntualizaron que los Bopreales (en particular el BPOA7) podría ser una forma de apostar a la salida del cepo así como también los bonos dólar linked.

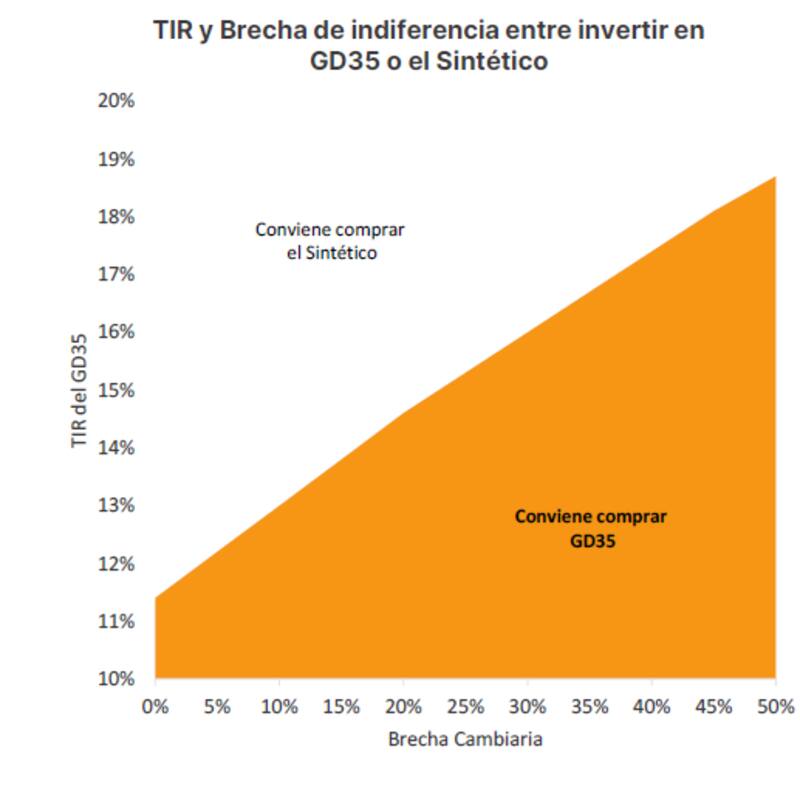

"En un escenario de brecha cercana a 0% y mejora significativa de expectativas que reduce el riesgo país (modelizado con un rendimiento de 12% para el GD35), el sintético de dólar se presenta como la alternativa más rentable. En escenarios donde la brecha se mantiene, pero comprime desde valores actuales, vemos más atractivos los bonos soberanos en dólares, especialmente aquellos de mayor duration", dijeron.

Además, aclararon que ante un escenario donde la brecha se mantiene cerca de los valores actuales, existe valor en el Bopreal BPOA7.

"Este bono se vería favorecido por la posibilidad del uso de estos bonos para pagar obligaciones impositivas y computarse al valor técnico aplicando el tipo de cambio que resulte mayor entre el dólar oficial y el dólar financiero", detallaron.

Finalmente, desde Grupo IEB agregaron que los bonos dólar linked lucen atractivos como una apuesta para una eventual salida del cepo.

"La brecha cambiaria en torno al 40% vuelve atractiva la posición en dólar linked que permitiría capturar esta brecha ante un potencial desarme del cepo que lleve el dólar oficial a los valores de los tipo de cambio financieros. Prefirimos el armado de sintéticos dólar linked con lecaps que ofrecen tasas en torno a dólar linked +0% contra los soberanos dólar linked que operan con TIRs negativas mientras que los corporativos dólar linked no cuentan con tanta liquidez", dijeron.