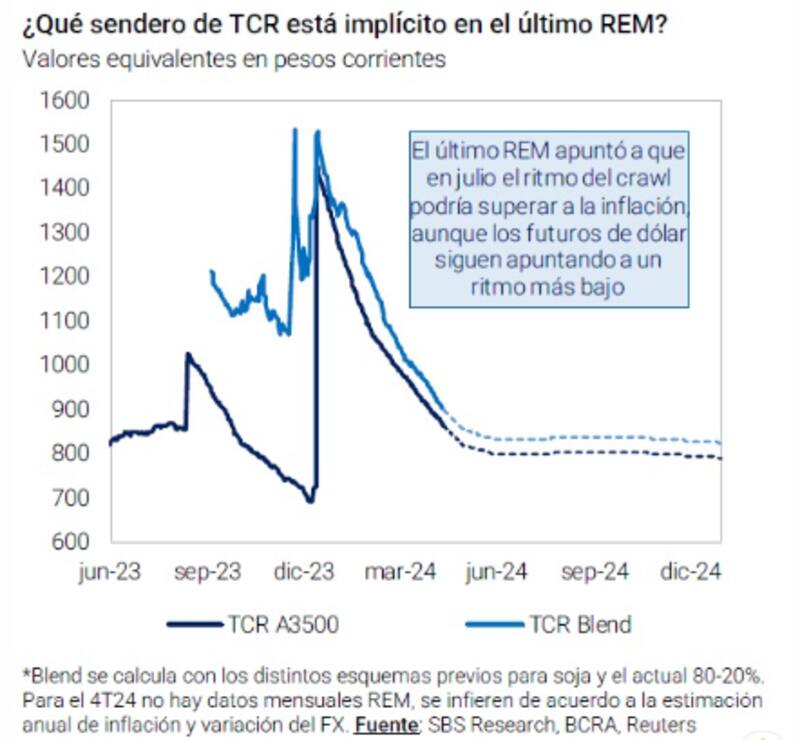

El crawling peg del 2% con una inflación de dos dígitos está provocando un atraso cambiario. Se espera que, para mitad de año, la mejora en la competitividad se erosione por completo.

Si bien esto podría ser un riesgo devaluatorio, el mercado no espera un nuevo salto del tipo de cambio.

Riesgos de atraso cambiario

La inflación del 11% de marzo con una devaluación del 2% mensual intensificó el atraso cambiario y el encarecimiento en dólares de la economía argentina.

Esta dinámica es algo que se viene dando desde que el equipo económico devaluó en diciembre y luego implementó un crawling peg del 2%, el cual estuvo notablemente debajo de los registros de inflación mensual que se publicaron desde entonces.

El hecho de que la inflación esté por encima de la devaluación genera un contexto de apreciación cambiaria y pérdida de competitividad, lo cual podría ser un riesgo para la estrategia cambiaria de mediano plazo.

En concreto, de sostenerse el ritmo devaluatorio en el tipo de cambio oficial, el mercado ve que, para mediados de año, el BCRA perdería casi por completo la mejora en competitividad que se había ganado tras la devaluación.

De esta manera, dicho escenario podría empujar al Central a tener que aplicar un nuevo salto cambiario en el futuro.

Lucas Decoud, analista de renta fija en Grupo IEB, advirtió que el tipo de cambio oficial ya se apreció casi 70% desde la última devaluación.

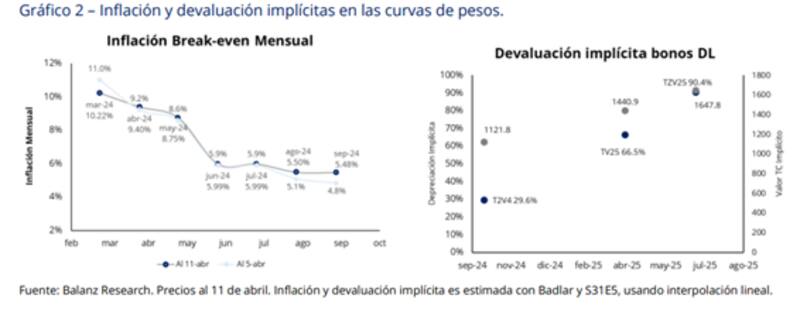

"Si continua el crawling al 2% y proyectamos un sendero de inflación descendente para este año, como el que pricean implícitamente los bonos T2X5 y S31E5 (45% por debajo de la inflación del REM para el 2024) para julio el tipo de cambio real ya estaría en los niveles previos al salto discreto de diciembre", alertó.

El futuro del dólar oficial

El hecho de que se esté dando un atraso cambiario y una perdida en la competitividad de la Argentina, implica que el mercado podría comenzar a ver riesgos de una nueva devaluación en el corto plazo.

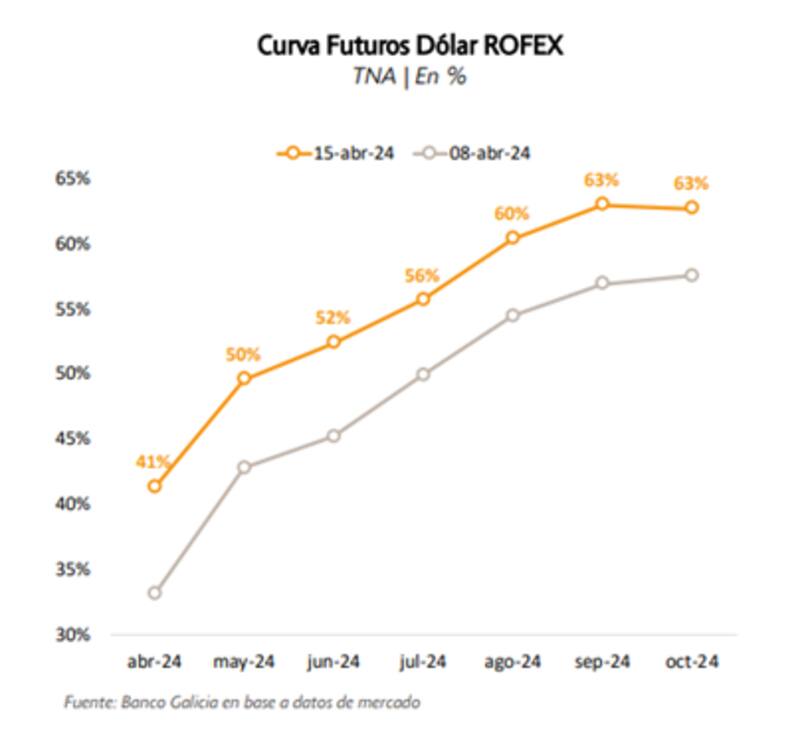

Sin embargo, por ahora el mercado no está incorporando esa idea y ha reducido su expectativa devaluatoria respecto de lo que se especulaba en el pasado.

La curva de dólar futuro muestra tasas implícitas mucho menores respecto de lo que se evidenciaba meses atrás, con todos los plazos con tasas menores al 100 por ciento.

Las tasas de devaluación a abril son del 41% (TNA), saltando a la zona de 50% y 56% entre mayo y julio, y ubicándose en niveles de entre 60% y 63% entre agosto y octubre.

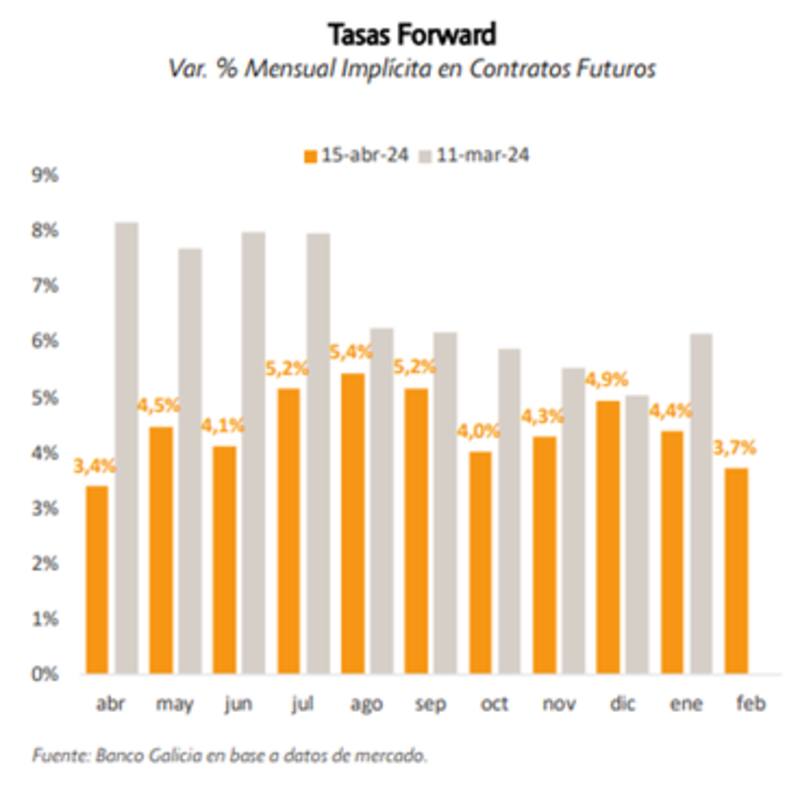

Medido en tasas efectivas mensuales, hoy el mercado tiene incorporado una devaluación del 3,4% para abril, saltando a niveles de entre 4,1% y 5,4% entre mayo y septiembre y situándose entre 4% y 4,9% entre octubre y diciembre.

Esto implica una merma en las expectativas devaluatorias respecto del mes pasado, cuando el mercado veía una devaluación de entre 7% y 8% hasta agosto y del 6% de devaluación mensual promedio hasta fin de año.

Juan Pedro Mazza, estratega de Cohen, remarcó que, dado que el Gobierno ratificó que mantendrá la devaluación al 2% mensual, las expectativas devaluatorias se vienen desplomando desde febrero.

Hacia adelante, Mazza agregó que no hay indicadores de que se vayan a revertir las expectativas devaluatorias en el corto plazo, aunque a su vez remarcó que tampoco ve que los contratos de dólar futuro tengan mucho terreno para seguir cayendo.

"La devaluación implícita en los futuros y en los bonos dólar linked se encuentra en torno al 4,5% promedio para 2024. Es decir, el mercado descuenta una fuerte apreciación cambiaria en términos reales. El breakeven entre los bonos ajustados por inflación y por devaluación a junio del año que viene es un Tipo de Cambio Real similar al que Argentina tenía previo al salto cambiario de diciembre, es decir el más bajo en una década", dijo.

Cobertura cambiaria o deuda CER

En un contexto en el que la nominalidad de Argentina se va frenando, aunque los riesgos cambiarios permanecen latentes, el mercado observa con atención donde están las oportunidades.

Si existen riesgos devaluatorios, la deuda dólar linked podría ser una oportunidad.

Sin embargo, ante la merma en las expectativas de un nuevo salto cambiario, los analistas priorizan deuda CER antes que los bonos atados al tipo de cambio oficial.

Juan Manuel Franco, economista jefe de Grupo SBS, detalló que la clave sobre la cuestión cambiaria hoy pasa por los flujos de dólares durante la cosecha gruesa.

"Hoy el mercado de futuros no descuenta ningún salto discreto y de hecho espera un menor avance del dólar oficial que el último REM", sostuvo.

En ese sentido, Franco considera que actualmente luce más conveniente posicionarse en bonos que ajustan por CER.

"Para inversiones en pesos preferimos, para el corto plazo, los bonos CER T5X4 y T2X. Por otro lado, para los inversores dispuestos a asumir riesgo duration podrían ver valor en TX26 o TZX26, a la vez que quienes sean optimistas respecto a la desaceleración inflacionaria pueden ver valor en Lecaps", puntualizó.

Con una visión similar, Mauro Falcone, analista de Renta Fija de Adcap Grupo Financiero, sostuvo que su preferencia se inclina hacia los bonos CER antes que a la deuda dólar linked.

"Cada dato de inflación positivo patea la posibilidad de un salto devaluatorio y asienta el escenario en el que las tasas siguen bajando, al menos mientras exista el cepo. En este contexto no vemos valor en los bonos dólar linked, y preferimos continuar parados en instrumentos CER. Priorizamos posiciones en el tramo medio de la curva, con vencimiento en 2025 o duration similar, como el TX26 por ejemplo", afirmó.

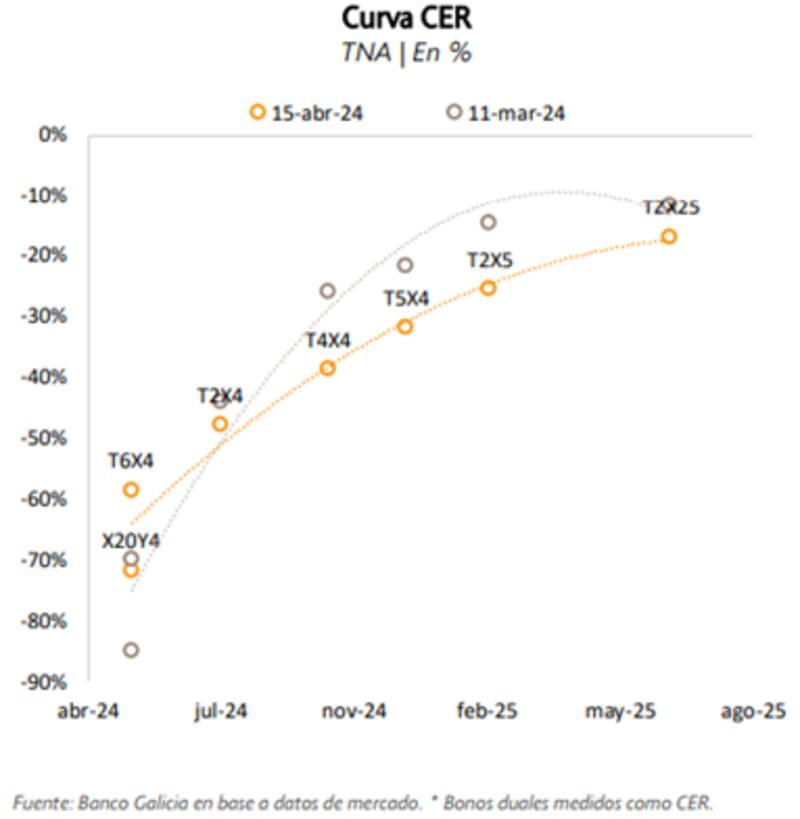

Los bonos que ajustan por CER operan con tasas negativas en todos sus tramos.

Los bonos con vencimiento entre abril y noviembre rinden entre -70% y -40%. Por su parte, los títulos que vencen en 2025 operan con rendimientos de entre -40% y -10 por ciento.

Los analistas de Balanz consideran que el escenario en general es favorable para el carry trade dada la estacionalidad de la cosecha.

Para el posicionamiento en pesos, desde Balanz entienden que la Lecap y CER largo lucen como las mejores opciones para hacer carry, siendo la Lecap el mejor instrumento si inflación se desploma, y CER largo si la inflación sorprende levemente a la baja.

En cuanto a la parte cambiaria, los analistas de Balanz remarcan que ven atractivo el punto de entrada del bono dólar linked T2V4, a la vez que encuentran oportunidades en los Bopreales cortos (BPJ27 y BPOA7).

"Los Bopreales cortos son buenos instrumentos para, aprovechando la brecha baja y las paridades altas, dolarizar y darle respiro al rally de los bonos soberanos en dólares", dijeron desde Balanz.

Finalmente, y en cuanto a las oportunidades en pesos bajo este escenario, Decoud agregó que podría haber una oportunidad en los bonos atados al tipo de cambio con vencimiento en el tercer trimestre, aunque su preferencia es hacia los bonos que ajustan por CER.

"El T2V4 (vence en septiembre), podría ser una oportunidad. Por otro lado, la lecap de enero opera con una TEM en torno a 4,4% y ya tiene incorporado un escenario en el que se logra bajar exitosamente la inflación. En términos generales, preferimos los CER, especialmente los del tramo medio de la curva como el TZX26 y el TX26 que se beneficiarían si la inflación no cede tanto en los próximos meses, mientras que, si la inflación baja dando lugar a otro recorte de tasas estos se beneficiarían en mayor medida dada la mayor duration", explicó.