En esta noticia

La macroeconomía argentina transita un escenario de pax financiera, pero con fuertes tensiones subyacentes, algunas de ellas importadas. Mientras el debate público suele concentrarse en los movimientos diarios del dólar, otro termómetro de la estabilidad se juega en el mercado de tasas de interés.

¿Cómo se determina hoy el costo del dinero en pesos? Argentina muestra una dinámica disímil respecto de sus vecinos y eso tiene estrecha relación con factores endémicos de la economía nacional que, si bien se han atenuado, no desaparecieron.

Así lo expresa el mercado a través de esa misma tasa que, incluso, podría subir hacia fines de 2026.

Argentina, el “eslabón perdido”: la paridad de tasas en la región

En una economía con movilidad de capitales, la tasa de interés local está atada a la internacional (dictada por la Reserva Federal de EE.UU.) más un extra por el riesgo de default de cada país.

Sin embargo, al observar la región, el caso argentino se despega de la regla por un factor central: la expectativa de depreciación.

Mientras que en países como Chile o Uruguay el componente de devaluación esperada es casi marginal (inferior al 0,20% anual), en la Argentina este factor explica más del 60% del nivel de las tasas de interés en pesos.

La tasa local no sube porque el mundo se encarezca, sino porque el mercado sigue exigiendo un precio altísimo para quedarse en la moneda nacional y no dolarizar sus carteras.

Desarmando la tasa: el modelo de composición macroeconómica

Para entender por qué los rendimientos en pesos se comportan de forma tan particular, los analistas recurren a un modelo de descomposición que separa la tasa de interés nominal en sus tres componentes fundamentales.

Bajo las condiciones de una economía abierta y basándose en la teoría de la paridad de tasas, la tasa local se expresa como la suma de la tasa de interés internacional de referencia (libre de riesgo), el diferencial de riesgo soberano (medido habitualmente a través del Riesgo País) y la tasa de depreciación esperada del tipo de cambio.

Es justamente en la ponderación de estas variables —conocido como el modelo Mundell-Fleming— donde la fisonomía financiera argentina se desmarca de sus pares continentales.

Mientras que en las economías vecinas los movimientos de la Reserva Federal o los sutiles cambios en el riesgo crediticio explican la mayor parte de las fluctuaciones de sus tasas, en el plano local estas variables se vuelven secundarias.

Incluso el riesgo país, que ha sido bajado a niveles de otros países de la región, no pesa tanto en el número final.

Al aplicar este modelo analítico, el peso de la expectativa de devaluación distorsiona la ecuación, representando más de dos tercios del rendimiento exigido por el mercado para mantener activos en moneda doméstica.

El punto de inflexión: junio y la pérdida de oferta de divisas

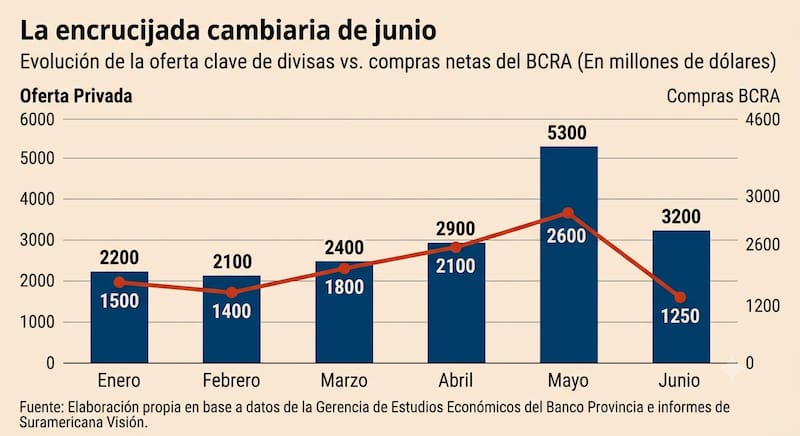

La pax cambiaria del primer semestre empezó a mostrar fisuras en junio. Según el último informe de la consultora Suramericana Visión, fundada por el exministro de Economía Martín Guzmán, el tipo de cambio oficial (A3500) trepó un 4,7% en el mes —su mayor suba desde octubre de 2025—, alcanzando su valor nominal más alto del año.

Esta presión sobre el tipo de cambio no es casual y responde a un estrangulamiento en los flujos de divisas que detallan tanto Suramericana como la Gerencia de Estudios Económicos del Banco Provincia.

- El fin de la temporada alta del agro: conforme a las estimaciones preliminares del Bapro, la liquidación de oleaginosas y cereales cayó de USD 2.700 millones en mayo a unos USD 1.800 millones en junio al retirarse el grueso de la cosecha gruesa.

- Frenazo al crédito corporativo: el financiamiento en dólares vía Obligaciones Negociables (ON) de empresas y provincias se redujo a la mitad, pasando de USD 2.600 millones a USD 1.400 millones mensuales, traccionado por la menor salida al mercado de firmas energéticas y estados subnacionales.

- Viento de frente global: el contexto internacional se tornó adverso con un fortalecimiento global del dólar (el Dollar Index subió 2,6%) y una depreciación del Real brasileño del 3,3%, lo que sumó presión devaluatoria sobre el peso de manera indirecta.

Menor poder de fuego

La consecuencia directa de esta sequía de dólares fue la pérdida de tracción en la compra de reservas. El Banco Provincia advierte que el Banco Central cerró junio con su segunda menor compra de divisas del año (apenas USD 1.250 millones, casi la mitad que en mayo).

Para contener una escalada mayor, Suramericana Visión destaca que la autoridad monetaria tuvo que reactivar una fuerte política de intervención, registrando un volumen récord de operaciones en el mercado de futuros (Rofex) y operando activamente títulos de deuda dollar-linked.

El informe del Bapro subraya que, a pesar de la acumulación de reservas en la primera mitad del año, el stock de reservas brutas sobre el PBI se ubica en torno al 7%, un ratio que se consagra como el más bajo de toda la región, lejísimos de la media de América Latina que se posiciona en un 14,6%.

La encrucijada hacia fin de año: por qué las tasas se podrían mover al alza

En un segundo semestre donde los flujos de dólares del agro disminuyen estacionalmente y la demanda de divisas para importaciones o vencimientos presiona las arcas públicas, la tensión sobre el tipo de cambio continuará latente.

Aquí es donde se activa el mecanismo de transmisión macroeconómico, que consiste en que ante una mayor expectativa de devaluación latente en el mercado, la tasa de interés en pesos quedaría obligada a subir. Resta saber si el BCRA termina convalidando esa alza que las mesas financieras ya intuyen.