Tras la suba del tipo de cambio, el mercado pone el ojo en el futuro del IPC.

La baja del petróleo a nivel global podría permitir cierta relajación en la dinámica inflacionaria. Cuáles son los riesgos de traslado a precios, qué inflación espera el mercado y dónde ven oportunidades los analistas.

¿Presiones inflacionarias?

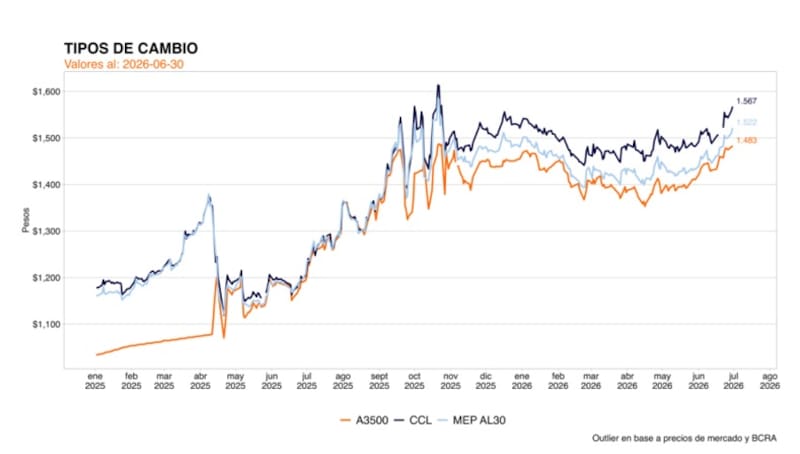

Luego de meses de estabilidad cambiaria y en donde el tipo de cambio pasó de $1600 hasta los $1385, el dólar ahora vuelve a operar en zona de máximos históricos.

Desde los mínimos de abril, el tipo de cambio muestra un avance del 10% y se ubica cómodamente por encima de los $1500.

En junio, el dólar subió más del 5% y con este avance, los distintos tipos de cambio muestran un avance del 3% en promedio en lo que va del año.

Lo destacable del actual movimiento es que el dólar no registra altos niveles de volatilidad, sino que dichos movimientos han sido graduales, pero al alza en manera constante.

Cada vez que el dólar sube, el mercado comienza a ver de manera conjunta la dinámica que puede ocurrir en los precios de la economía.

Cuando sube el billete, los precios de la economía suelen ajustar al alza, configurando un proceso que se conoce como passtrhough.

Si el dólar sube, los demás precios de la economía acompañan dicha tendencia, provocando un espiral dólar-precio hasta que el tipo de cambio frena su avance.

Sin embargo, en esta oportunidad el mercado no ve que tal proceso se esté materializando ya que al consenso de los analistas es que la inflación va a seguir operando a la baja.

Desde el equipo de Research de Adcap Grupo Financiero remarcan que, a pesar de la reciente suba del tipo de cambio, no se observa un desanclaje de las expectativas de inflación.

“El mercado continúa descontando una inflación cercana al 28% para los próximos 12 meses, lo que refleja que el movimiento cambiario fue interpretado como una recalibración del esquema del Banco Central y no como el inicio de una dinámica de mayor nominalidad”, dijeron.

En ese contexto, desde Adcap Grupo Financiero esperan que el IPC continúe mostrando una tendencia de desaceleración, con una inflación de junio en torno al 1,8%.

De cualquier manera, la atención se centra en cuáles serán los próximos registros de inflación hacia adelante, contemplando en que existe cierta demora entre el avance del dólar y el traslado a precios.

Cuando el shock cambiario es muy fuerte, es traslado a precios suele ser más inmediato, es decir, que demora menos dicho pasaje.

Sin embargo, cuando la dinámica devaluatoria es más gradual, como en este caso, el proceso demora más.

Aun así, el mercado mantiene su confianza sobre la perspectiva inflacionaria hacia adelante, esperando un IPC debajo del 2% y manteniéndose debajo de dicho umbral.

Pablo Lazzati, CEO de Insider Finance, coincide al remarcar en que no ve presiones inflacionarias.

“En relación con la inflación y la evolución reciente del dólar, no vemos un pass-through inminente. Entendemos que el tipo de cambio encontró un nuevo nivel de referencia en torno a los $1500, aunque en términos reales todavía se ubica en valores similares a los de comienzos de año”, sostuvo.

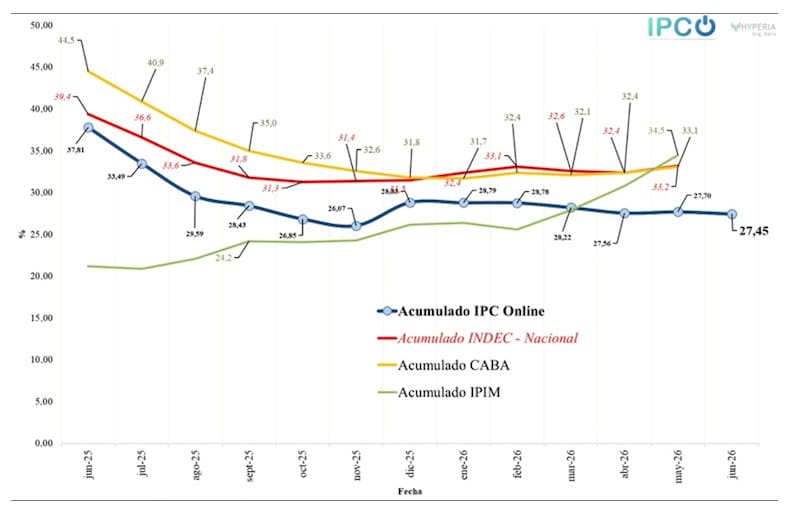

Por ahora los datos vienen mostrando señales de una continua desaceleacion de la inflación.

Según IPC Online, el mes de junio de 2026 cerró con una variación mensual de 1,76%, lo cual deja una variación interanual de 27,45% y un acumulado en el año 2026 de 12,72%.

Finalmente, Adran Yarde Buller, estratega y economista jefe de Facimex Valores, consideró que es razonable ver una baja del IPC, quebrando el 2% mensual.

“Nuestro escenario base descuenta hace tiempo una inflación perforando el 2% mensual en junio y manteniéndose consistentemente por debajo de ese nivel durante el resto del año”, indicó.

En esa línea, Yarde Buller tampoco ve que el pass through de la reciente depreciación del peso sea un riesgo importante, ya que la suba fue bastante acotada y las expectativas están ancladas.

Además, agregó que “el gobierno tiene margen para amortiguar un eventual impacto a través de los precios de los combustibles, que no acompañaron la baja reciente del Brent”.

Selloff del petróleo

La dinámica inflacionaria local no solo está influenciada por la tendencia del dólar, sino también por los movimientos que presenten las materias primas a nivel global, así como factores domésticos en relación al equilibrio fiscal y el equilibrio monetario.

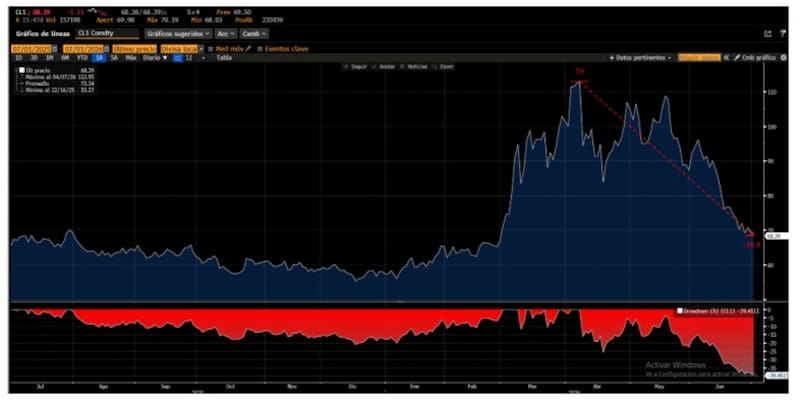

En particular, la dinámica del petróleo resulta determinante para la inflación global, incluida la Argentina.

El crudo supo dispararse 112% entre enero y abril, pasando de u$s 54 hasta los $113.

Sin embargo, luego de tal rally, el petróleo se desplomó un 40%, regresando a los u$s 68 actualmente.

Tal desplome permite esperar menos presiones inflacionarias hacia adelante, tanto en EEUU como a nivel local.

En cuanto al impacto inflacionario de los recientes movimientos del dólar y de las materias primas, desde Max Capital remarcan que existe cierta compensación entre ambos.

“Una depreciación real de 5% implicaría, según nuestras estimaciones, un aumento de aproximadamente 1pp en la inflación de corto plazo, distribuido a lo largo de un trimestre. Sin embargo, al igual que la contracara del shock favorable de términos de intercambio observado a comienzos del año, los menores precios de las materias primas compensan parcialmente la debilidad del peso”, afirmaron.

Desde Max Capital estiman que los precios de los combustibles probablemente caigan entre 10% y 15%, ya que el precio actual de YPF refleja un precio internacional del petróleo en un rango de u$s 80 au$s 85, dejando margen para una reducción de al menos 10%, aunque el gobierno podría aprovechar la oportunidad para ajustar los impuestos a los combustibles.

En ese sentido, desde la compañía ajustaron a la baja su proyección para el IPC general de junio, de 2,0% al 1,9% mensual, lo cual va en línea tanto con las expectativas del mercado como con el consenso de analistas.

“Esto implicaría una desaceleración respecto del registro de mayo, impulsada principalmente por la menor inflación de alimentos, que representa el 27% de la canasta del IPC, y por el hecho de que los precios del petróleo se mantuvieron contenidos durante todo junio, bajo la política de precios de YPF”, detallaron.

Las estimaciones de alta frecuencia más recientes apuntan a una inflación de 1,9% mensual, dentro de un rango de 1,8% a 2,1% mensual

“El hecho de que tanto las expectativas del mercado como el consenso de analistas permanezcan concentrados dentro de un rango estrecho sugiere que las expectativas de inflación continúan relativamente bien ancladas, pese a las sorpresas mensuales registradas entre diciembre y marzo”, resaltaron.

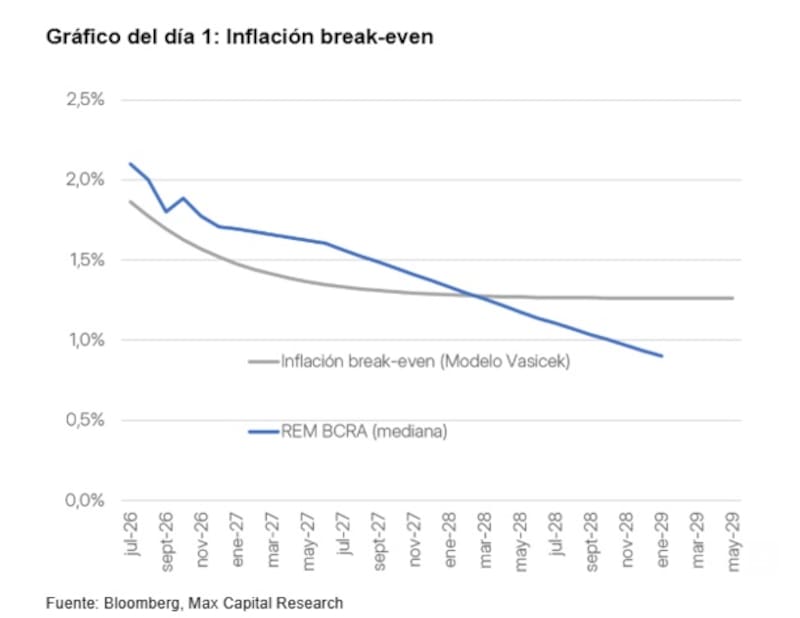

Analizando los break even

El mercado sigue viendo una mayor desinflación hacia adelante.

El Relevamiento de Expectativas de Mercado (REM) correspondiente a mayo mostró un cambio relevante en la percepción de los analistas sobre la evolución de los precios.

Por primera vez en el año, las proyecciones dejaron de ajustarse al alza y se mantuvieron prácticamente en los mismos niveles que los previstos en abril.

En este contexto, la mediana de las proyecciones ubicó la inflación de junio en 2,1 %, con una desaceleración que la llevaría a perforar el umbral del 2 % a partir de agosto.

De acuerdo con estas estimaciones, la inflación mensual se estabilizaría en un rango de entre 1,8 % y 1,9 % durante el resto del año.

En particular, las tasas de inflación break-even —calculadas a partir de la diferencia de rendimiento entre bonos ajustados por inflación y bonos a tasa fija, y que reflejan las expectativas implícitas del mercado financiero— también anticipan una inflación cercana al 2 % mensual durante el segundo semestre.

Si bien muestran pequeñas oscilaciones, las estimaciones se ubican entre 1,8 % y 1,9 % entre agosto y noviembre, en línea con las proyecciones del REM.

Por lo tanto, esta convergencia entre las expectativas de los analistas y las señales provenientes del mercado sugiere que los inversores descuentan un proceso de desinflación gradual, aunque con un piso cercano al 2 % mensual, lo que indica que reducir la inflación por debajo de ese nivel seguirá siendo uno de los principales desafíos de la política económica.

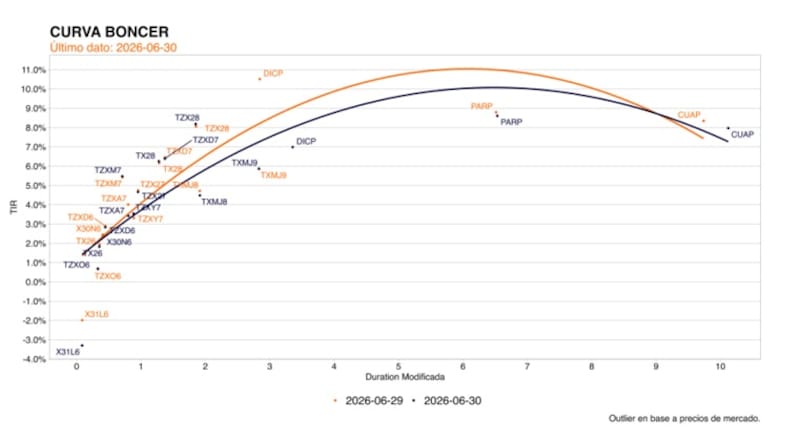

Los analistas de Delphos Investments remarcaron que el rally de ayer en los bonos a tasa fija largos comprimió la inflación implícita y creen que luce atractivo el Boncer a septiembre de 2027 (TZXS7)

“Considerando que la inflación implícita ya pricea un nivel de inflación de 1,5% para enero de 2027 recomendamos rotar hacia TZXS7. Este Boncer cerro la jornada de ayer rindiendo una tasa real atractiva de 6% y creemos que ofrece valor en un escenario donde la implícita ya dejó poco margen de sorpresa favorable”, dijeron.

Maximiliano Tessio, asesor financiero, coincide en remarcar el atractivo en el Boncer a septiembre de 2027.

“El TZXS7 ofrece forwards atractivas tanto contra el tramo largo como contra el corto de la curva CER. La forward del S7 contra el TZXS8 opera en torno a 10,8%, cerca de su piso histórico y muy por debajo del 16% que llegó a marcar. Contra un Boncer más corto y líquido como el TZXM7, la forward se ubica en casi 9%, y como el S7 vence también dentro de este mandato, permite capitalizar esa tasa sin asumir riesgo post electoral”, indicó.

Finalmente, en este escenario, para Yarde Buller existe valor en los títulos que ajustan por CER.

“En las últimas ruedas el mercado terminó de converger a nuestras proyecciones de inflación para los próximos trimestres, por lo que vemos atractivo en mantener una exposición balanceada entre CER y tasa fija”, afirmó.

Inversiones en pesos

En las ultimas jornadas, las tasas en pesos se movieron ligeramente a la baja luego de que el Tesoro inyectó $3 billones al sistema tras la última licitación de deuda del viernes pasado y en el que alcanzó un rollover debajo del 100%.

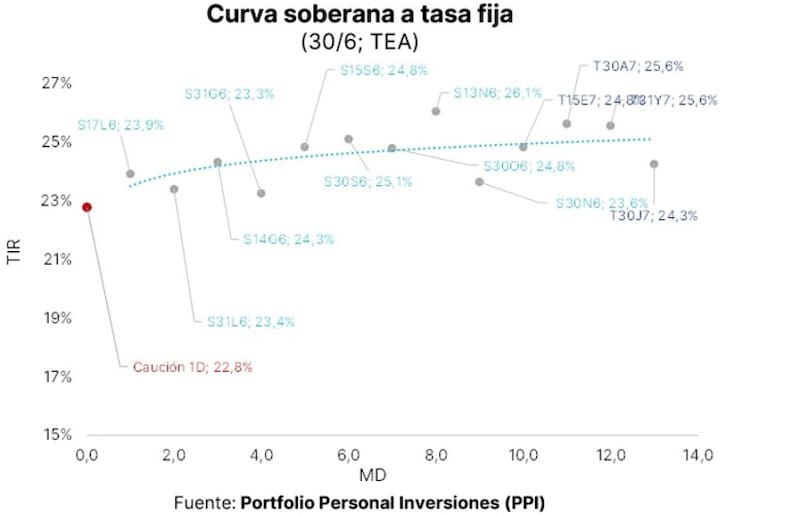

En ese sentido, la curva CER ya no muestra retornos negativos.

El tramo corto de la curva opera con rendimientos de 1% de tasa real, saltando a niveles de 4% de tasa real en los títulos que vencen en 2027 y subiendo a niveles de 9% en el extremo más largo de la curva.

En línea con esta dinámica, las LECAPs de corto plazo (vencimientos entre julio y noviembre de 2026) también comprimieron sus tasas, finalizando la rueda con TEMs de entre 1,77% y 1,95%.

En este contexto en el que las expectativas inflacionarias se mantienen ancladas y con tasas que si bien son más elevadas, siguen siendo bajas en términos nominales y reales, los inversores deberán determinar donde colocar sus disponibilidades.

En materia de estrategia, desde Adcap Grupo Financiero favorecen la exposición a bonos en pesos.

“Creemos que recuperarán dinamismo una vez consolidado el nuevo equilibrio cambiario. En particular, mantenemos preferencia por las Boncaps 2027, especialmente el T30A7, porque la baja de las expectativas de inflación mejora su atractivo. Para inversores con horizontes más largos, seguimos recomendando la curva CER, especialmente los bonos Boncer a diciembre (TZXD7) y a 2028 (TZX28), donde los rendimientos reales continúan siendo atractivos”, detallaron.

Desde el lado del posicionamiento, Lazzati agregó que en este contexto, dentro de las carteras sigue diferenciando según el perfil del inversor.

“Para quienes buscan posicionarse en pesos, mantenemos exposición en Lecap. En cambio, para quienes prefieren una mayor cobertura, vemos valor en instrumentos en pesos que ajustan por dos variables: inflación, a través del CER, y tasa, mediante la TAMAR. En ese universo se destacan los bonos duales, especialmente el Bono CER a marzo de 2028 (TXM8) y el Boncer a marzo de 2029 (TXM9)”, detalló.