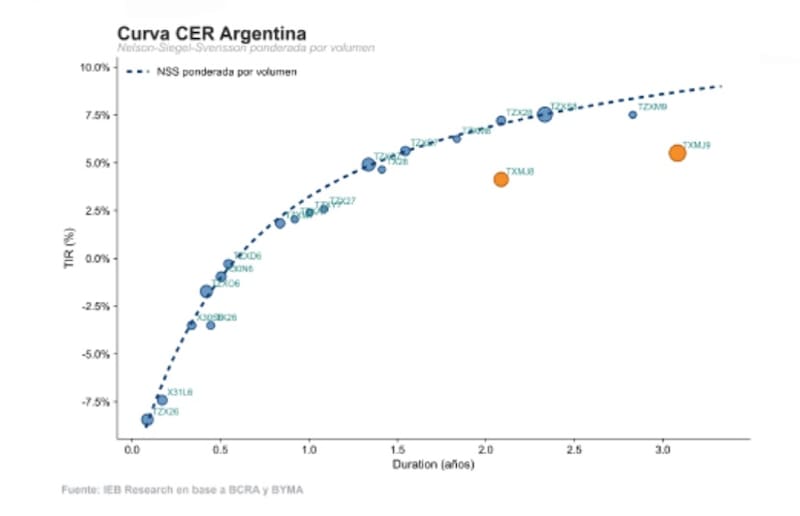

La curva CER viene llevando un proceso de normalización, desplazándose al alza y alejándose de los niveles de fuerte negatividad. El mercado ve un piso en la tasa real, lo cual podría plantear un riesgo para los bonos CER.

Por ello, los inversores ven apropiado tener una mayor selectividad en las curvas en pesos. Cuales son los bonos que recomiendan los analistas.

Los CER como los grandes protagonistas

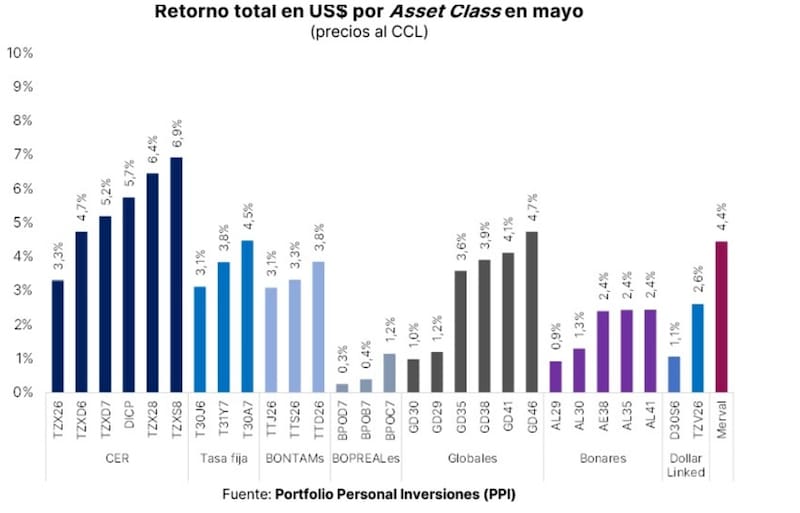

El mes de mayo dejó fuertes ganancias en los bonos en pesos.

El segmento en pesos también tuvo un desempeño positivo en todas sus curvas, con ganancias más marcadas en los tramos largos.

Los bonos CER más largos ganaron cerca de 7% en el mes en dólares, mientras que los CER cortos ganaron 3,3%.

Los bonos a tasa fija registraron ganancias de entre 3% y 4,5% en dólares en el último mes.

La mejora en los bonos en moneda local se dio gracias a la baja del tipo de cambio de 1,3%, junto con subas en los precios de los títulos a lo largo del mes, lo cual detuvo en una compresión de tasas generalizada.

Al igual que lo que se evidencia en el año, la curva CER se ubicó en el podio.

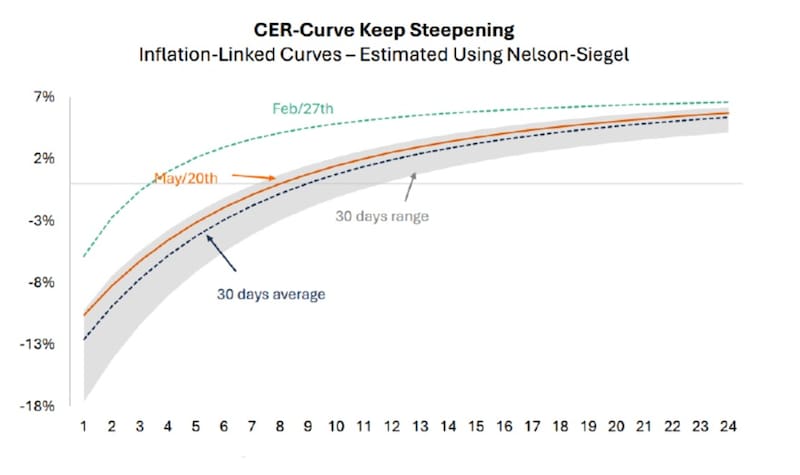

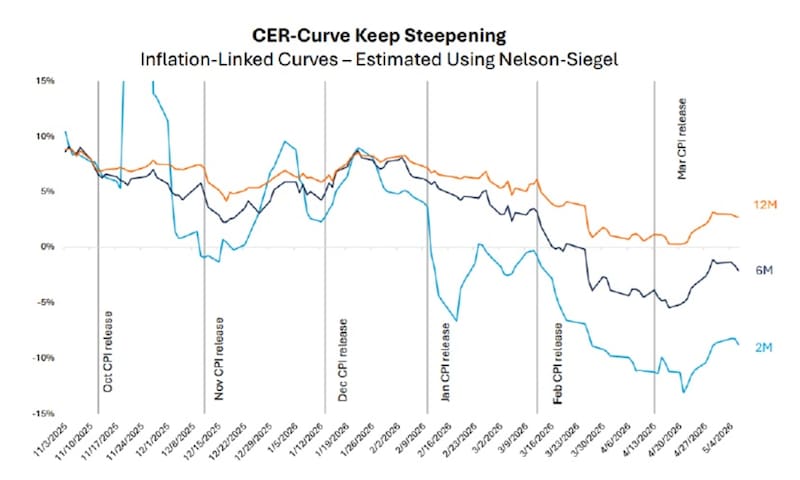

Lo interesante a observar es que en las últimas semanas la curva CER se desplazó al alza y se empinó.

La curva CER sigue mostrando rendimientos fuertemente negativos en sus distintos tramos.

El tramo más corto de la curva rinde -7,5%, mientras que los bonos a fin de año rinden entre -2,5% y 0%.

Para el primer trimestre de 2027, la curva ya rinde positivo y salta a 7,5% en el extremo más largo de la curva.

De esta manera, las tasas reales dejan de estar tan negativa ya que semanas atrás se observaban retornos reales negativos de dos digito y había que trasladares hasta mediados de 2027 para ver tasas CER por encima de 0%.

Es decir, lo que se viene evidenciando en las últimas jornadas es que la curva CER se viene desplazando lentamente al alza y ganando pendiente.

Desde Sailing Inversiones consideran que se dio un escenario de marcado optimismo en el mercado con relación al nivel de tipo de cambio y al valor de las tasas reales, las cuales llegaron a ubicarse en fuerte terreno negativo recientemente.

“Parte de ese movimiento estuvo explicado por el exceso de liquidez del sistema, que empujó demanda hacia instrumentos en pesos y comprimió rendimientos”, explicaron.

A su vez, y mirando hacia adelante, desde Sailing Inversiones ven probable que se haya registrado el piso de las tasas reales.

“El Tesoro viene absorbiendo liquidez en las licitaciones quincenales, lo que debería ayudar a normalizar gradualmente la curva. De todos modos, no esperamos un salto hacia tasas reales demasiado elevadas mientras el tipo de cambio se mantenga relativamente estable y no reaparezca una demanda fuerte de cobertura cambiaria”, afirmaron.

Con una visión similar, los analistas de Research Mariva esperan que las tasas reales se normalicen a medida que proyectan una baja también en la inflación.

“Consideramos que lo peor en materia de inflación ya pasó, dado que los factores estacionales y un cambio en la dinámica de la demanda monetaria suelen conducir a una menor inflación hacia adelante”, estimaron.

En este contexto, desde Research Mariva ven el segundo trimestre de 2026 como un punto de inflexión clave para el programa económico, con la desinflación como principal ancla de las expectativas.

“Las autoridades han dejado claro que acabar con la inflación sigue siendo su mandato más importante, y tanto el presidente Javier Milei como el ministro de Economía, Luis Caputo, han enfatizado que lograr una trayectoria descendente sostenida de la inflación es fundamental, ya que permitiría que la confianza, el consumo y la inversión se normalizaran gradualmente, mientras que una inflación más rígida podría socavar el programa y desencadenar efectos de segunda ronda”, explicaron.

La tasa real que espera el mercado

Luego de haber alcanzado niveles extremadamente bajos en el nivel de tasa real, los analistas comienzan a ver que el ciclo de tasas reales tan negativas podría comenzar a haber quedado atrás.

Esto es gracias a que la inflación podría acelerar su sendero bajista, haciendo que las tasas reales se acomoden en niveles superiores.

Por otro lado, los analistas no ven tanto espacio para que las tasas nominales sigan comprimiendo hacia niveles inferiores, por lo que ven limitado potencial alcista en los bonos a tasa fija.

Rodrigo Benítez, economista jefe de MegaQM, detalló que el mercado opera con una expectativa de inflación del 29,5% para el año 2026, pero cuando se analiza 12 meses vista, esa cifra baja a 21,2%.

“Puesto en ritmo, mientras los primeros 4 meses del año corrieron casi al 3% mensual, los últimos 8 el mercado los espera a un ritmo mensual del 1,79%, pero para la primera parte del año próximo baja a 1,26%. Es un ritmo anualizado de entre 16 y 17%. Muy por debajo de los niveles actuales y compatible con un escenario de fuerte convergencia nominal”, explicó.

En esa línea, también advierte que, así como la expectativa de inflación es optimista, las tasas reales de interés reflejan algo diferente.

“Mientras el cierre de este año y la primera parte del año próximo, el mercado espera que la tasa real se ubique en torno al 5% a 6% anual, cuando se acerca el período electoral la tasa real forward (la que se espera que esté vigente en ese momento) se ubica arriba del 15%. Esto implica que se espera suba de la tasa de interés para contener eventuales presiones cambiarias”, detalló Benítez.

El hecho de que las tasas reales comiencen a ser más positivas implica un riesgo para el posicionamiento en pesos.

Esto es así ya que, si las tasas nominales comienzan a subir, implicaría que el precio de los bonos en pesos comience a bajar.

Por lo tanto, desde en cuanto a las inversiones, la selección de papeles será clave hacia adelante.

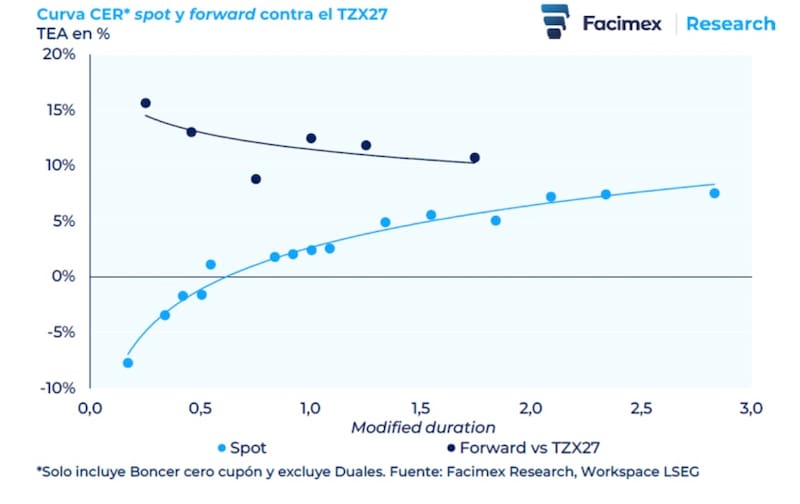

Adrián Yarde Buller, economista jefe de Facimex Valores, detalló que favorece bonos más largos dentro de la curva CER.

“Vemos valor en rotar desde Boncer al primer semestre de 2027 hacia los Boncer de 2028. Las curvas CER forward descuentan una reversión de las tasas reales, con la tasa real a 6 meses subiendo sin pausa en el próximo año. Las tasas reales proyectadas paran desde -1,6% actualmente a 4,7% en diciembre, para luego escalar a 8,2% en marzo de 2027 y a 13,0% en junio de 2027”, advirtió.

Una suba de las tasas reales implicaría un riesgo para los bonos CER.

Dado que la tasa real se mueve se manera inversa al precio, si la misma sube, el valor del bono podría verse perjudicado.

Según advierte Yarde Buller, los Boncer al primer semestre de 2027 resultarían el tramo más golpeado con bajas de entre 2,1% a 3,0%, ante un escenario de tasas reales al alza.

A su vez, agregó que los Boncer al segundo semestre de 2027 mostrarían pérdidas más acotadas del 1,7% a 1,8% y los Boncer al 2028 permanecerían sin cambios.

Por este motivo, Yarde Buller prioriza los CER con vencimiento en 2028 y 2029 antes que los Boncer al primer semestre de 2027.

“Si bien es cierto que los CER a 2028 y 2029 amortizan después de la elección presidencial, incluso haciendo el supuesto teórico (extremadamente pesimista), el inversor igualmente devengaría una tasa real del 4,8% a 5,5%, todavía más atractiva que los Boncer al primer semestre de 2027”, explicó.

En cuanto a los nombres puntuales, ve valor en CER largos como el Boncer a junio 2028 (TZX28) y el Boncer a septiembre 2028 (TZXS8) que operan en zona de CER+7,2% y CER+7,4%, respectivamente.

La inflación esperada hacia adelante

Una de las variables que marca la expectativa de la tasa real positiva hacia adelante es que el mercado ve una mayor desinflación hacia adelante.

El mercado sigue demandando los bonos CER en un contexto en el que los inversores creen que la desinflación va a continuar.

Sin embargo, los rendimientos de los bonos a tasa fija se mantienen debajo de la inflación esperada, lo que hace que el inversor no solo busque bonos CER, sino que demande esta clase de títulos, pero de mayor plazo y que es donde aún se observan retornos esperados más abultados.

Por ello, las subas han sido más marcadas en los tramos mas largos que en los cortos.

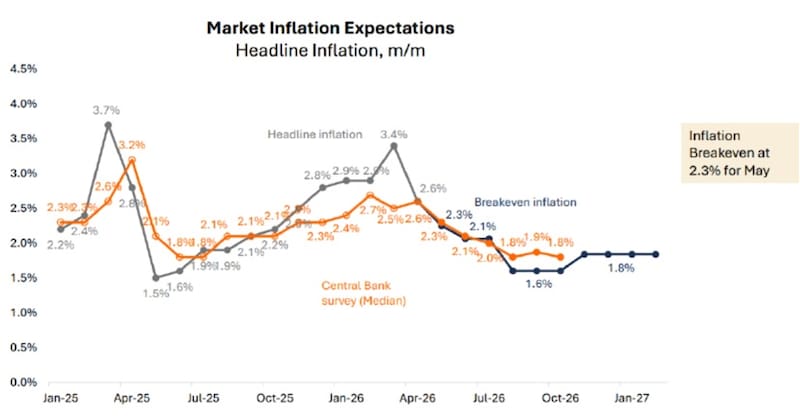

En línea con ello, y gracias a los movimientos en las distintas curvas, los breakevens de inflación arrancan junio descontando registros en torno a 2,2% para los próximos dos datos, mayo y junio, perforando recién el 2% a partir del segundo semestre.

Desde Balanz favorecen una exposición a bonos que ajustan por inflación.

“Dentro de las curvas en pesos, si bien la inflación implícita se acercó a nuestras proyecciones, continuamos con nuestra preferencia por CER sobre tasa fija”, afirmó Fagan.

De cara al futuro, los analistas de Research Mariva creen que se justifica un optimismo cauteloso, ya que refuerzan que la coherencia fiscal y monetaria, junto con la continua acumulación de reservas, debería contribuir a una disminución gradual de la inflación en los próximos meses.

Sin embargo, también advierten que el camino dista mucho de estar exento de riesgos.

“La inercia inflacionaria sigue siendo fuerte, mientras que una demanda de dinero menor de lo esperado sigue siendo una vulnerabilidad clave para el programa, especialmente si la actividad económica y la demanda de crédito no se recuperan. Consideramos que los próximos meses son cruciales para consolidar la tendencia desinflacionaria”, dijeron desde Research Maruva.

Su escenario base supone que la inflación promediará el 1,7% durante los próximos tres meses, finalizará 2026 en el 24,5% y caerá gradualmente por debajo del 1% intermensual en el cuarto trimestre de 2026.

Sobre la curva a tasa fija, desde Research Mariva explicaron que la misma se ha mantenido relativamente estable gracias a que la mayor estabilidad cambiaria ha reducido la demanda de cobertura y ha incentivado a los inversionistas a mantener posiciones en instrumentos denominados en pesos.

Sin embargo, consideran que la curva de tasa fija, que actualmente presenta una ligera pendiente ascendente, no refleja completamente el escenario desinflacionario que proyectamos, el cual se expresaría típicamente mediante una curva de rendimiento invertida.

“Las tasas de inflación de equilibrio actuales implican una inflación de alrededor del 30% para 2026, muy por encima de nuestra proyección base del 24,5%. En este contexto, consideramos que los bonos de mayor duración, como T30A7 y T31Y7, son particularmente atractivos”, indicaron.

Finalmente, y en cuanto a las oportunidades de inversión, desde Adcap Grupo Financiero explicaron que si bien el valor relativo hasta diciembre de 2026 permanece estable, el mercado prefiere los Boncer para 2027 en adelante y bonos a tasa fija más largos.

“Seguimos viendo valor en los Boncer a diciembre (TZXD6) y junio 2027 (TZX27). Ofrecen rendimientos reales de entre -1% y 0,5%, y deberían sobreperformar en un escenario en el que la inflación permanezca persistente cerca del 2%, donde los rendimientos nominales deberían superar el 27%. En la curva Boncap, y bajo un escenario de desinflación más rápida, seguimos prefiriendo el T30A7, que ofrece un atractivo rendimiento de 27,5% combinado con buena liquidez”, detallaron desde Adcap Grupo Financiero.