El gobierno de Javier Milei reiteró en diferentes ocasiones que, en la medida en que el superávit fiscal lo permita, avanzará con la eliminación o reducción de impuestos.

Se trata de una promesa que tanto el Presidente como el ministro de Economía, Luis Caputo, quieren llevar a cabo, aunque ello debe estar acompañado por un aumento en la actividad económica que permita incrementar los recursos en las arcas del Estado.

“Si recaudamos más y mantenemos el gasto constante, tenemos un mayor superávit, vamos a crecer al 8%. Y si pudiéramos crecer al 8%, podríamos bajar dos puntos de producto por año en impuestos. Si en dos años lo pudiéramos hacer, se irían el impuesto al cheque, las retenciones y, probablemente, Ingresos Brutos”, señaló Caputo hace algunas semanas.

Aun así, el Gobierno nacional adoptó una serie de medidas que permitieron reducir la presión tributaria que recae sobre los distintos contribuyentes.

Según un reciente análisis del Instituto Argentino de Análisis Fiscal (IARAF), la recaudación tributaria del Sector Público Nacional (SPN) experimentó una caída desde la llegada de la actual gestión.

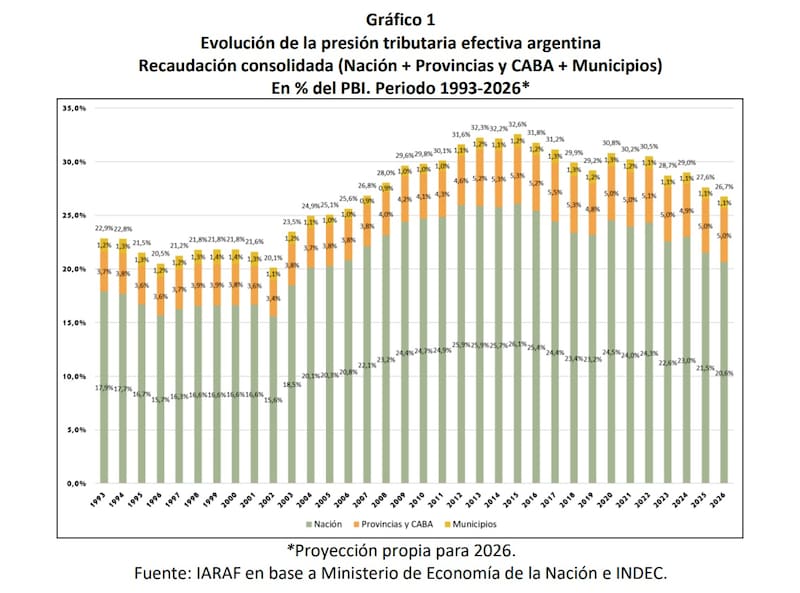

En 1993, la presión tributaria total (Nación, provincias y municipios) representaba cerca del 23% del PBI, nivel en el que se mantuvo relativamente estable hasta 2001. Sin embargo, desde 2002 —año en el que cayó a un mínimo del 20% del PBI—, comenzó a evidenciarse una trayectoria ascendente que alcanzó su punto más alto en 2015, con el 32,6% del PBI.

En trece años, la presión tributaria efectiva aumentó 12,6 puntos porcentuales del PBI. Luego descendió tres puntos porcentuales, situándose en 29,2% en 2019, y desde entonces se mantuvo estable hasta 2024, en el orden del 29% del PBI.

Sin embargo, en 2025, registró un descenso interanual significativo de 1,4 puntos porcentuales del PBI y se situó en 27,6% del PBI.

Cabe recordar que el Gobierno decidió no prorrogar el impuesto PAIS a fines de 2024, un tributo que afectaba la compra de bienes y servicios en el exterior con tarjeta y la adquisición de dólares para atesoramiento. Se trata de una medida que incidió significativamente en la recaudación fiscal de 2025 (representaba alrededor del 1% del PBI).

En cuanto a 2026, la organización que dirige el economista Nadin Argañaraz prevé una nueva reducción de la presión tributaria efectiva.

“Se proyecta un nivel de presión tributaria efectiva del 26,7% del PBI, lo que implica un descenso de 0,9 puntos porcentuales del PBI respecto al nivel registrado en 2025”, señalaron desde el IARAF.

Esta reducción se explicaría exclusivamente por una menor presión tributaria nacional, concentrada, en primer lugar, en la baja de la carga asociada a los Derechos de Exportación (DEX).

Si bien recientemente se anunció una nueva baja de retenciones al campo, los economistas de la consultora LCG señalaron que la medida se concentró en dos cultivos (trigo y cebada), con bajo costo fiscal en el corto plazo (dos puntos porcentuales), y que postergó la baja vinculada a la soja y subproductos para 2027, cuando empezaría a correr una reducción gradual (0,25 puntos porcentuales por mes).

En segundo lugar, la eliminación de los impuestos internos (reforma laboral), vinculados a vehículos automotores, objetos suntuarios, seguros, servicios de telefonía celular y embarcaciones de recreo o deportivas, también contribuirá a la reducción de la presión tributaria en 2026. Según LCG, la eliminación de estos tributos representa una merma adicional de 0,01% del PBI.

A esto se suma la medida vinculada al IVA aduanero; es decir, la restitución de los certificados de exclusión de la percepción aduanera del impuesto.

Por último, si bien el Ejecutivo postergó para noviembre la puesta en marcha del Fondo de Asistencia Laboral (FAL), dicha herramienta también incidirá en la reducción de la presión fiscal.

El FAL, que absorberá los recursos (contribuciones patronales) que hasta ahora se enviaban a la ANSES, iba a demandar un costo fiscal de 0,18% del PBI a partir de junio, mes en el que estaba previsto implementar este mecanismo destinado a las empresas. De esta manera, su impacto pleno se corrió para 2027.

En rigor, la presión tributaria a nivel nacional era del 23% del PBI en 2024. Sin embargo, en 2025, registró una baja de 1,5 puntos porcentuales, y se ubicó en 21,5% del PBI.

Según la proyección del IARAF, la cifra podría reducirse otros 0,9 puntos porcentuales en 2026, con lo que la presión tributaria nacional llegaría a 20,6% del PBI.

Entre 2024 y 2025, la presión fiscal en las provincias se mantuvo relativamente estable, entre 4,9% y 5% del PBI, respectivamente. Lo mismo sucedió en el caso de los municipios, con una presión equivalente al 1,1% del PBI. Se estima que dichas cifras no variarán en 2026.