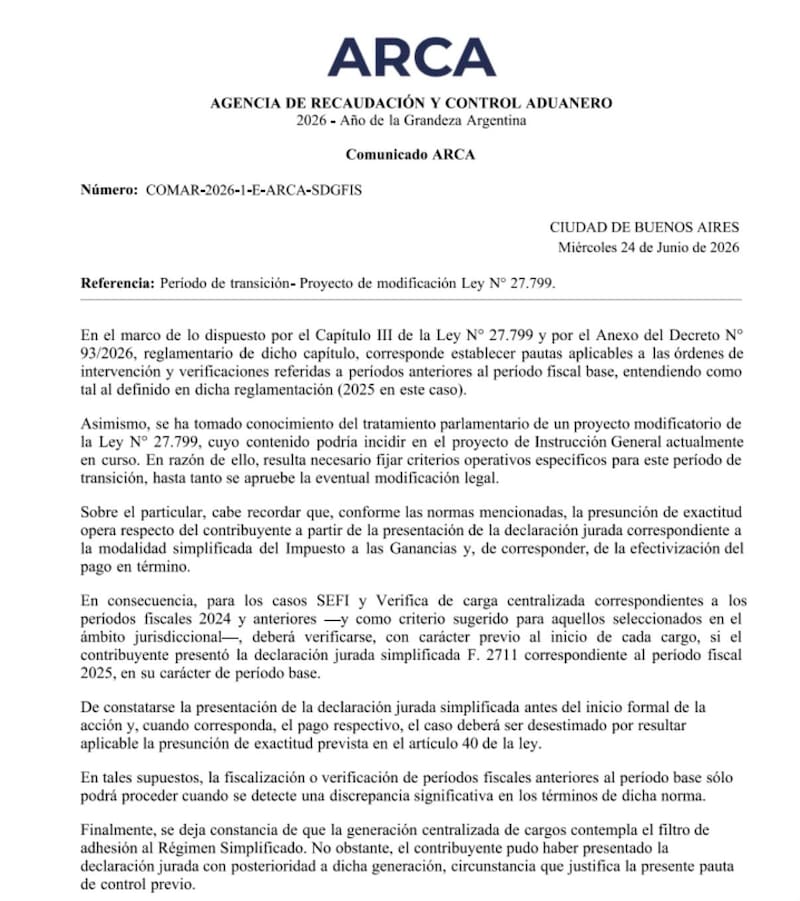

La Agencia de Recaudación y Control Aduanero (ARCA) instruyó a sus inspectores sobre cómo actuar en las fiscalizaciones vinculadas con el Régimen Simplificado de Ganancias (RSG), eje central de la denominada Ley de Inocencia Fiscal.

La novedad es que, antes de iniciar una verificación o fiscalización sobre períodos anteriores a 2025 (período fiscal base), deberán constatar si el contribuyente se adhirió al esquema, presentó la Declaración Jurada Simplificada y efectuó en término el pago del impuesto correspondiente.

De acuerdo con un comunicado interno del organismo, si se cumplieron esos requisitos, el caso debería desestimarse por resultar aplicable la presunción de exactitud —más conocida como el “tapón fiscal”— prevista en el artículo 40 de la Ley 27.799.

En otras palabras, se trata del corazón de la norma: un beneficio que limita las facultades del fisco para realizar verificaciones o fiscalizaciones sobre los tres períodos anteriores al ejercicio en el que se presenta la declaración jurada, salvo en determinados casos.

“La fiscalización o verificación de períodos fiscales anteriores al período base solo podrá proceder cuando se detecte una discrepancia significativa en los términos de dicha norma”, remarcaron desde el fisco.

El comunicado fue difundido luego de que ARCA tomara conocimiento “del tratamiento parlamentario de un proyecto modificatorio de la Ley N° 27.799, cuyo contenido podría incidir en el proyecto de Instrucción General actualmente en curso".

Por ese motivo, consideraron necesario brindar una serie de pautas “hasta tanto se apruebe la eventual modificación legal”. Sin ofrecer mayores precisiones, se presume que ARCA hizo referencia al proyecto que el Ministerio de Economía todavía no envió al Congreso.

Según especialistas en tributación, el problema no es que el organismo se anticipó a eventuales modificaciones, sino que además incorporó criterios que no están en la ley vigente.

“El punto problemático es que la comunicación parece limitar ese efecto a los casos en los que la adhesión fue anterior al inicio formal de la fiscalización. A mi juicio, esa limitación no surge de la ley vigente. La Ley 27.799 no dice que una inspección abierta, una orden de intervención, una determinación de oficio en trámite, un recurso o un juicio pendiente neutralicen la presunción de exactitud”, señaló Diego Fraga, especialista en derecho tributario y socio de Expansion Business Argentina.

¿A qué se anticipó entonces el organismo? El borrador que incorpora modificaciones a la Ley 27.799 (artículo 42) busca establecer que las fiscalizaciones, determinaciones, recursos o juicios en curso continúan pese a la adhesión de un contribuyente. Para Fraga, esta aclaración demuestra que dicha excepción no existe actualmente.

“No se puede usar una reforma futura para recortar hoy un beneficio vigente. También es un error recortarlo a futuro, ya que rompe la lógica del tapón fiscal”, aseguró el especialista, quien consideró que la modificación sería “muy discutible” si se aplicara a situaciones ya consolidadas o adhesiones realizadas bajo los parámetros actuales.

Otros cambios que incluiría el Gobierno en la Ley de Inocencia Fiscal

Según el anteproyecto de ley, los principales cambios apuntarían a la eliminación de los parámetros para acceder al régimen simplificado —ingresos anuales por $1.000 millones y patrimonio de hasta $10.000 millones— y a la flexibilización del concepto de discrepancias significativas.

También se incluyó que los pagos en efectivo realizados en escrituras públicas —vinculadas con la compra de inmuebles— serán compatibles con los requisitos del esquema simplificado.

Además, el Gobierno fijó un límite para la exteriorización de dólares: la ventana regirá hasta el 31 de diciembre de 2027 y los fondos serán considerados como “bienes incorporados al patrimonio del contribuyente (Bienes Personales)” el día en que se efectúe la operación.

Las modificaciones —especialmente las vinculadas con los parámetros de acceso y las discrepancias significativas— surgieron como parte de los planteos que los contadores le transmitieron al ministro de Economía, Luis Caputo.

“Vamos a estar mandando una versión renovada, luego de haber tenido esta reunión con los contadores, que nos pasaron sus inquietudes. Así que esperemos que pase en el Congreso y que este nuevo enfoque le dé un impulso todavía mayor”, aseguró el titular del Palacio de Hacienda.

Mientras tanto, los especialistas aguardan definiciones. No obstante, reconocen que el tiempo para aprobar los cambios juega en contra del Gobierno. La adhesión del jefe de Gabinete, Manuel Adorni, complicó los planes de Economía para obtener el aval legislativo.

Considerando que ARCA extendió hasta el 27 de julio el plazo para presentar la Declaración Jurada Simplificada, es previsible que haya contribuyentes que ingresen al régimen bajo las reglas actuales, aunque posiblemente en una cantidad menor a la esperada sin las modificaciones propuestas.