Los últimos números oficiales del EMAE confirmaron la existencia de un crecimiento a dos velocidades, abriendo interrogantes sobre qué puede pasar en los próximos meses en términos de actividad y empleo.

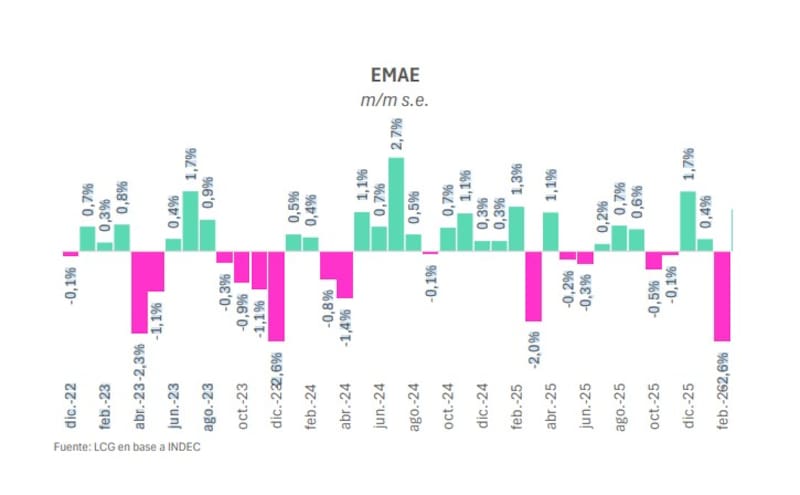

A mediados de abril, el INDEC reveló que la actividad se desplomó un 2,6% mensual en febrero de 2026, una contracción desestacionalizada que revirtió de lleno el crecimiento que se había insinuado en diciembre y enero. En la comparación interanual, el retroceso se ubicó en el 2,1%, devolviendo los niveles de producción a los registros de mediados del año pasado.

Esta radiografía expone una marcada polarización productiva. El declive general estuvo fuertemente arrastrado por rubros clave del mercado interno, como la industria manufacturera, que se hundió un 8,7% interanual, y el comercio, que duplicó su tasa de caída hasta alcanzar un 7%.

En la vereda opuesta, los repuntes de la minería, el agro, la pesca y la intermediación financiera no lograron el volumen suficiente para compensar el rojo del resto de las ramas.

Tras conocerse la estadística, la consultora LCG publicó un informe que desmenuza las proyecciones a corto plazo y anticipa un escenario complejo.

El documento, al que tuvo acceso El Cronista, mantiene la estimación de una expansión anual por debajo del 3%, sostenida casi con exclusividad por sectores primarios o extractivos.

Según el análisis, el “derrame” de estos pocos ganadores hacia el resto del entramado productivo será decididamente limitado.

La falta de motores alternativos responde a una demanda interna que no encuentra piso. El reporte subraya que la recuperación no logra consolidarse debido a la pérdida de poder adquisitivo de los ingresos y la fuerte retracción del crédito.

A este combo, indican los especialistas, se le suma un cambio en los hábitos de consumo, donde parte del gasto comenzó a desplazarse hacia bienes importados al calor de una mayor apertura comercial.

Aquí entra en juego uno de los factores más sensibles para la rentabilidad del sector privado. El documento advierte que los eventuales beneficios de la actual “tranquilidad cambiaria” terminan siendo anulados por el perjuicio que genera esa misma estabilidad.

Y mientras el tipo de cambio real se mantiene relativamente apreciado, los márgenes de las empresas mano de obra intensivas sufren un deterioro constante frente a la suba de costos.

Sobre esta dinámica, el director de LCG, Javier Okseniuk, sumó días atrás una advertencia tajante respecto a la sostenibilidad de la política monetaria.

Invitado a Cuentas, Claras, programa de El Cronista Stream, el economista remarcó el riesgo oculto que implica sostener el “dólar quieto” durante un tiempo prolongado, y explicó que un ajuste cambiario, aunque represente un desafío inflacionario, podría otorgarle el oxígeno que hoy necesitan imperiosamente las compañías asfixiadas para volver a operar.

“Si subís el tipo de cambio, quizás la transición para llegar a ese buen puerto, a ese crecimiento más armónico, sea mejor. Le vas a dar un poco de aire a varios sectores”