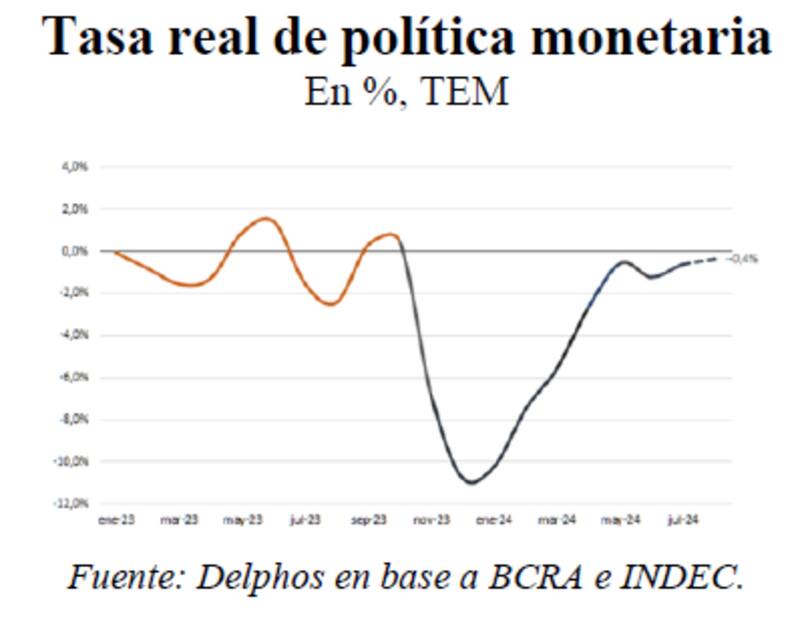

Actualmente la tasa real de la política monetaria se ubica en -0,4% cuando a fines de 2023 se situaba en -12%.

El mercado ve un sendero de inflación a la baja hacia adelante y los analistas buscan las mejores oportunidades en pesos.

Tasa real

Gracias a la baja en la inflación y al mantenimiento de la tasa de interés del BCRA en niveles de 40% en los últimos meses, la tasa de interés real de la política monetaria se ubica en niveles cercanos a 0%.

Durante el último trimestre de 2023 y los primeros meses del 2024, la tasa de interés se ubicaba en niveles inferiores a los de la dinámica inflacionaria, lo cual provocaba que la tasa de interés real de la política monetaria sea fuertemente negativa.

Cuando la inflación aceleró la baja, dicha tasa real se fue acercando a cero y actualmente se ubica en -0,4% de tasa real, cuando a fin de 2023 se situaba en -12%.

Los analistas de Delphos Investments explicaron que la tasa real de política monetaria y los depósitos está muy cercana a un nivel neutral.

"La licuación de los depósitos parece haber finalizado pero las tasas reales positivas todavía no se reflejan en los depósitos a plazo fijo sino en otros instrumentos. La colocación de la Lecap a junio con una TEM mínima de 3,95% esta semana es un buen ejemplo de esto, considerando un escenario de desinflación para los próximos 12 meses", indicaron.

La inflación esperada

De alguna manera la licuación de los pesos se agota a medida que la tasa real se acerca a niveles positivos.

Para que la tasa de interés real de la política monetaria se torne positiva, será clave que la dinámica inflacionaria apunte a la baja y que, además, el BCRA no baje aún más la tasa de interés.

Ante las chances de que la inflación acelere a la baja, esto le daría espacio y margen al BCRA a bajar la tasa de interés, sin embargo, esto no es algo que esté esperando el mercado que ocurra.

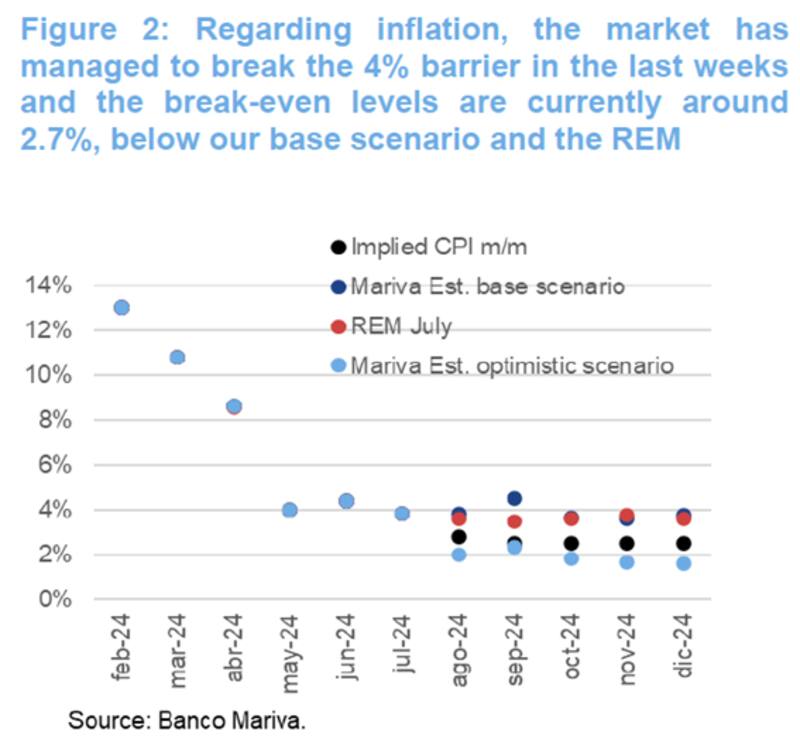

En cuanto a la dinámica de tasas e inflación, los analistas de Research Mariva consideran que hay motivos para ser optimistas con respecto a la dinámica inflacionaria a mediano plazo.

"El dato de inflación de julio fue un revés para el Gobierno, que apuesta fuertemente por una desaceleración hacia el 2%. La inflación subyacente se mantuvo alrededor del 3,8% en los últimos 3 meses, lo que es consistente con nuestro escenario base en el que la inflación no logra superar la barrera del 4% de manera consistente", dijeron.

En ese sentido, también agregaron que hay razones para que el Gobierno sea optimista con la inflación.

"No descartamos que nuestro escenario positivo se materialice, en el que las expectativas de inflación están suficientemente ancladas en el 2%. Actualmente, el mercado cotiza en niveles de break even de 2,7% de inflación por mes hasta fin de año", indicaron.

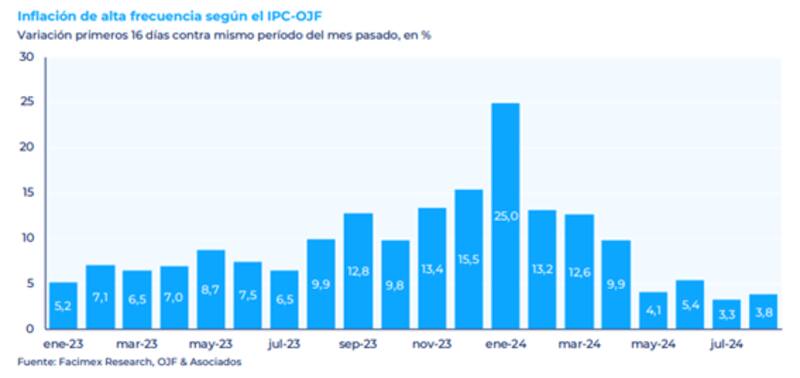

Por otro lado, los datos de alta frecuencia siguen marcando que la dinámica de precios podría mantenerse debajo del 4 por ciento.

Los analistas de Facimex Valores agregaron que los datos de alta frecuencia de precios midieron una desaceleración en la segunda semana de agosto, y con la inflación núcleo sigue estable.

"Las métricas mensuales del IPC-OJF muestran señales de estabilidad y siguen navegando algo por debajo del 4% mensual. Los datos de alta frecuencia evolucionan de forma consistente con nuestra proyección de 4% mensual para agosto", dijeron.

Además, agregaron que los últimos datos del IPC-OJF dejaron un arrastre estadístico del 3,5% para agosto.

"Con una inflación del 0,5% s/s en las semanas restantes, la inflación de este mes cerraría en 3,8% mensual según el IPC-OJF; mientras que sería necesario una inflación del 0,75% semanal para que el IPC-OJF finalice alineado con nuestra proyección de 4% mensual", indicaron.

Buscando tasas reales positivas

Si bien hoy las tasas reales están más cerca de un nivel neutral, los analistas siguen buscando oportunidades en pesos para poder ganarle a la inflación.

El menú de las opciones en pesos se centra fundamentalmente en títulos a tasa fija, así como también en bonos que ajustan por CER.

Javier Scelato, Portfolio Manager de Fondos Fima, señaló que, para mantener retornos en pesos en niveles positivos, las Lecap podrían seguir siendo una buena alternativa.

"En líneas generales podríamos decir que de mantenerse el sendero de inflación descendente la curva de Lecaps del tramo diciembre 2024 a marzo 2025 tienen valor. Las curvas están muy arbitradas a la espera de los próximos datos", dijo Scelato.

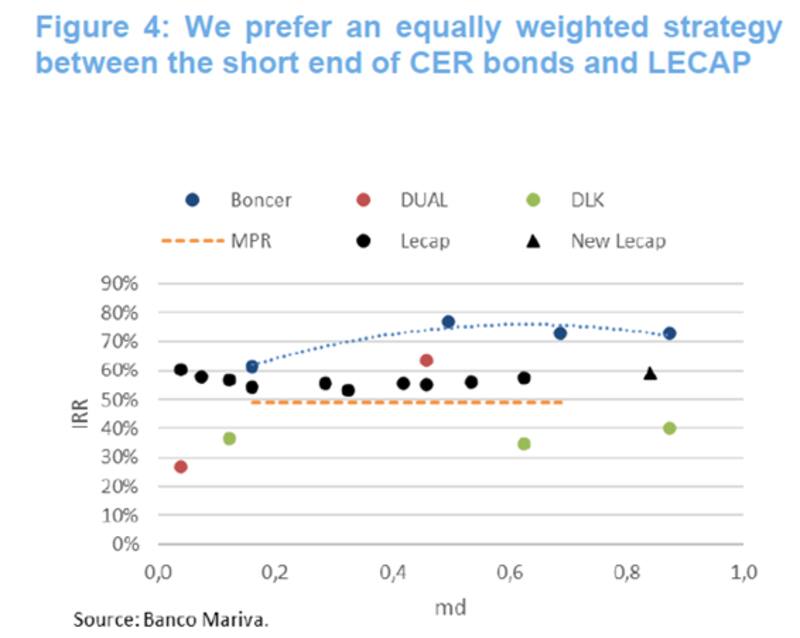

En cuanto a las inversiones, desde Research Mariva prefieren una estrategia igualmente ponderación entre el extremo corto de los bonos CER y las LECAP.

"Actualmente consideramos un punto de entrada atractivo en los bonos CER. Nuestra preferencia está en los bonos TX26 y TZXD5. Preferimos una estrategia con ponderación equitativa entre el extremo corto de los bonos CER y los LECAP, ya que tiene una mejor cobertura ante los diversos escenarios", afirmaron.

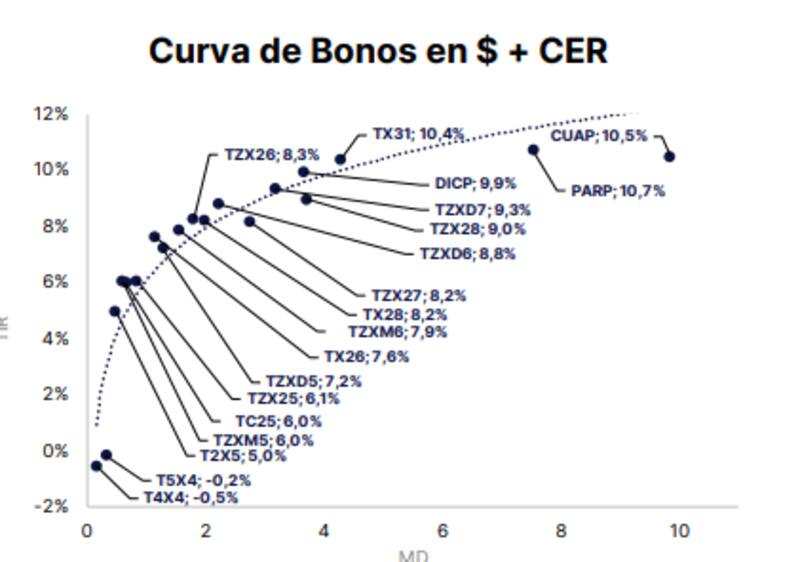

Los bonos que ajustan por CER operan con tasas de -0,5% en el extremo más corto, sin embargo, saltan a tasas de 5% de tasa real en los bonos a 2025. Para los títulos de 2026 en adelante, los títulos rinden entre 7,5% a 8,5%.

El extremo más largo de la curva opera con tasas de 8,5% a 10,5%.

Por su parte, las Lecap operan con tasas de entre 3,3% y 3,9% (TEM).

Juan Pedro Mazza, estratega de renta fija de Cohen, considera que actualmente, la opción más directa que ofrece el mercado para buscar tasas reales positivas son los Bonocer.

"Los bonos que ajustan por CER operan a partir de 2025 con una tasa real positiva. En promedio rinden 7% para 2025 y en niveles cercanos a 9% para 2026 en adelante. Estas tasas son elevadas y pueden servir para de alguna forma bloquear un rendimiento que le dan a la inflación", dijo Mazza.

Por otro lado, agregó que una opción más arriesgada es con bonos a tasa fija, que a 2025 están con tasas cercanas al 50%.

Según Mazza, en este caso el riesgo es que haya un salto devaluatorio y que con ello aumente la inflación, por lo que las tasas de 50% no terminen siendo positivas en términos reales o que sean menos positivas que lo que ofrece los bonos CER.

"En la inversión en Lecap depende de que siga el sendero que empuja el Gobierno del Crawling Peg del 2%, una baja de la inflación. Allí las tasas reales que pueden llegar a ofrecer las LECAP son muy elevadas, aunque dependen mucho del escenario optimista que propone el Gobierno", opinó Mazza.