Fuente: Ministerio de Economía

El Ministerio de Economía anunció para el día de hoy un canje de las Ledes con vencimiento al 30 junio de 2022 (S30J2) y la Lecer con vencimiento a la misma fecha (X30J2), por un total de $ 563.000 millones por dos canastas de letras.

La convocatoria abrió hoy a la 11 de mañana y durará hasta las 16 horas del viernes. El canje se lleva a cabo en el mercado de un contexto de volatilidad en el mercado de deuda en pesos y con fuertes compras del Banco Central.

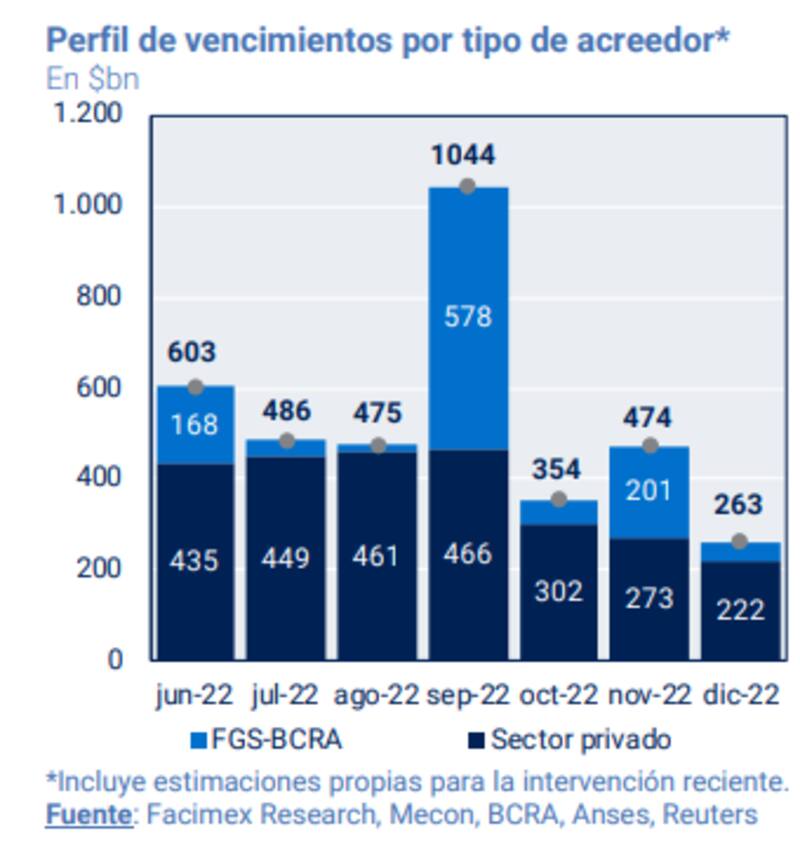

El llamado a canje tiene varios objetivos. Por un lado busca aliviar la carga de los vencimientos de fin de mes que superan los $ 600.000 millones. De esta manera, el mensaje que deja entrever la estrategia es que el Tesoro se anticipa a una licitación desafiante dada las condiciones del mercado.

El canje se lleva a cabo en un marco en el que el mercado de deuda en pesos parece haberse cerrado ya que los rendimientos de los bonos CER se dispararon, la curva se invirtió y la volatilidad en dicho mercado se incrementó notablemente.

Por otro lado, señalan los analistas, es un canje a medida del BCRA. ¿El motivo? Sobre el cierre de la semana pasada se supo que la entidad que preside Miguel Pesce fue quien compró cerca de $300.000 millones en bonos CER para estabilizar el mercado y defender las paridades de los mismos.

Sin embargo, por los límites que figuran en su Carta Orgánica, el BCRA no puede participar de las licitaciones de deuda. Aunque sí puede hacerlo en el canje lanzado ayer por la Secretaría de Finanzas.

Desde Portfolio Personal Inversiones (PPI) explican que "dado que por Carta Orgánica el BCRA no puede acceder a las licitaciones primarias, la entidad no puede rollear normalmente sus posiciones en bonos/letras soberanas". Ante ese escenario explican que la entidad "requiere de esta clase de operaciones para ir refinanciando sus tenencias de títulos públicos".

Incluso, y dadas las dificultades que se presume que tendrá el Tesoro para renovar su deuda en adelante, desde PPI advierten que es probable que este tipo de operaciones se haga más habitual. "Es probable que nos acostumbremos a ver incluso más seguido este tipo de conversiones por adhesión tras las participaciones del BCRA en el mercado secundario", advirtieron.

El canje de Finanzas, aclara Sebastián Menescaldi, director de EcoGo, se debe a que el BCRA compró la semana pasada cerca de $ 80.000 millones del vencimiento. Ahora esos títulos van al canje que anunció ayer la cartera que dirige Martín Guzmán, dado que el BCRA no puede ir a licitaciones primarias pero sí puede ir a canjes.

Por su parte Federico Furiase, director de Anker Latinoamérica, explica que las compras de títulos del Tesoro por parte del BCRA en el mercado secundario para frenar la corrida contra los bonos CER fueron monetariamente expansivas, y recordó que "esa expansión no entra en el radar de la meta acordada con el FMI".

"Lo que compró el Central son títulos cortos, por ejemplo a junio. Cuando vencen esos títulos el Tesoro tiene dos opciones: o pide un Adelanto Transitorio para pagarle -lo que también complicaría la meta- o, dado que el BCRA no puede entrar en la licitación primaria, puede ingresar en este canje voluntario", aclaró.

Y en ese sentido, añadió: "Es como un ´gris´ que encontraron para que renueve títulos sin consumir la meta. Pero esta jugada no es sostenible en el tiempo, porque al final del día el balance del BCRA empeora ya que termina con más títulos del Tesoro en pesos y más Leliq en su pasivo. Esto ocurre porque al ser monetariamente expansiva la compra de títulos, requerís absorber vía Leliq".

Cada una de las letras podrá canjearse por una serie de canastas (dos por letra), compuestas por tres Ledes (para S30J2) y tres Lecer (para X30J2) cada una.

Entrando en los detalles de la operación, el Tesoro ofrecerá dos canastas de letras de corto plazo para cada uno de los instrumentos.

Las canastas a las que puede acceder la S30J2 estarán conformadas puramente por Ledes con vencimientos entre agosto y diciembre, mientras las canastas que pueden obtener los tenedores de la X30J2 incluyen Lecer muy cortas con vencimientos que no van más allá de enero de 2023.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que, a los precios de cierre de ayer, estiman un upside de 1% para el canje de S30J2 y que no hay premio para el de X30J2.

"Creemos que la operación podría estar dirigida principalmente a que el BCRA logre canjear sus tenencias de títulos cortos, sobre los que habría intervenido en los días previos buscando algo de calma luego del sell off de la curva de pesos de hace dos semanas", dijo Franco.

El Gobierno debe lograr un rolleo de la deuda de 120% para cumplir con la meta de financiamiento pactada con el FMI. Sin embargo, el mismo se ha visto golpeado desde abril, en medio de crecientes dudas sobre los riesgos de repefilamiento y la insostenibilidad de la deuda en moneda local, dado su abultado tamaño en el corto plazo.

Dado que las letras por las cuales se canjearan los actuales títulos tienen vencimientos de dos a siete meses, el Tesoro probablemente tenga que volver a rollear esa misma deuda en los próximos meses.

De esta manera, se acrecienta la bola de nieve de deuda de corto plazo que enfrenta todo el equipo económico, es decir, el Tesoro y el BCRA con las Leliq.

Adrián Yarde Buller, economista jefe de Facimex Valores, advirtió que ninguna de las alternativas es atractiva en un escenario de estrés para el mercado de deuda en pesos.

"No hay un premio con respecto a la ´referencia´ del mercado secundario y las canastas implican quedar invertido en instrumentos de muy corto plazo que podrían ser muy afectados si se profundiza el cierre del mercado (ayer se volvieron a intensificar los rescates a los FCI CER y T+1)", dijo.

Además aclaró que "la impresión es que se trata de una operación diseñada específicamente para anticipar el rollover de los entes públicos, que según nuestras estimaciones poseen un 28% de los vencimientos de fines de mes (19% de la S30J2 y 36% de la X30J2)".