En esta noticia

La mejora del frente cambiario ya empezó a modificar el comportamiento de los inversores. Después de varias semanas en las que la suba del dólar había impulsado una postura más defensiva, la demanda volvió a concentrarse sobre instrumentos en pesos y, en particular, sobre las obligaciones negociables ajustadas por TAMAR de corto plazo.

Esa es la principal conclusión del último reporte quincenal de la Mesa de Trading de Galicia Markets, que detectó un regreso gradual de compradores al mercado secundario de deuda corporativa, acompañado por una mejora en la profundidad de las operaciones y un claro sesgo hacia emisores de mayor calidad crediticia.

El movimiento refleja que una parte de la City comienza a dejar atrás la búsqueda urgente de cobertura cambiaria y vuelve a privilegiar estrategias de carry, para aprovechar tasas reales todavía elevadas en un contexto donde la inflación continúa desacelerándose.

El dinero vuelve a buscar rendimiento en pesos

Según el informe, el flujo comprador (“bid”) se concentró principalmente en los papeles con vencimientos hasta fines de 2026.

Desde Galicia explican que la reciente corrección del tipo de cambio ayudó a descomprimir la cautela que había generado la fuerte suba del dólar durante las semanas previas.

Ese cambio permitió que reaparecieran compradores y mejorara la liquidez del mercado secundario.

La lectura financiera es que mientras el mercado perciba una mayor estabilidad cambiaria y continúe validando el proceso de desinflación, los inversores vuelven a privilegiar el rendimiento en pesos antes que la cobertura inmediata frente al dólar.

Los bancos: el refugio favorito

Otra de las conclusiones del reporte es que la demanda favorece claramente a las entidades financieras.

Galicia observa un sesgo marcado hacia obligaciones negociables emitidas por bancos, que siguen captando flujos gracias a una combinación de elevada calidad crediticia y buena liquidez en el mercado secundario.

En cambio, los créditos vinculados al consumo continúan negociándose con menor volumen y una demanda mucho más selectiva.

Entre las emisiones que integran la curva aparecen obligaciones negociables de Banco Hipotecario, ICBC, Banco Galicia, BBVA y Santander, todas con spreads cercanos al 3% sobre TAMAR y vencimientos inferiores a un año.

La preferencia por este tipo de emisores confirma que el mercado todavía prioriza seguridad y liquidez por encima de la búsqueda agresiva de rendimiento.

Qué papeles concentraron las operaciones

La actividad también estuvo concentrada en pocos nombres.

De acuerdo con la Mesa de Trading de Galicia, las emisiones más operadas durante la rueda fueron:

- BF47O, de BBVA Argentina.

- ICC5O, de ICBC.

- SXC1O, correspondiente a Mercado Pago.

Estos instrumentos lideraron tanto el volumen negociado como el flujo de operaciones observado durante la jornada.

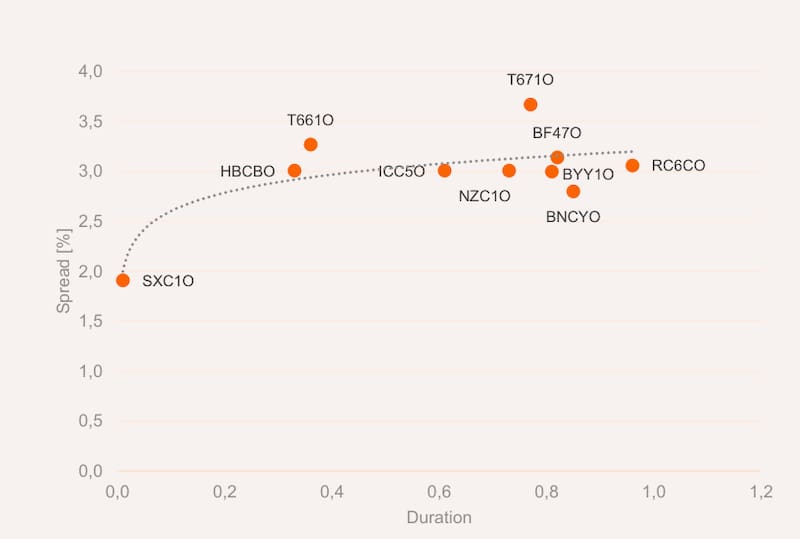

Una curva relativamente plana

La curva TAMAR presentada en el informe incluye diez emisiones con durations que van desde prácticamente cero hasta poco menos de un año.

Los spreads oscilan entre el 1,91% de la ON de Mercado Pago con vencimiento en julio de 2026 y el 3,67% de la ON Clase 67 de Tarjeta Naranja con vencimiento en mayo de 2027. La mayor parte de los bonos bancarios opera cerca del 3% sobre TAMAR, lo que muestra una curva relativamente plana para el tramo corto.

Ese comportamiento indica que el mercado no está exigiendo una prima significativa por extender algunos meses la duración de las inversiones, otra señal de que la percepción de riesgo se estabilizó.

Más allá de los niveles de spread, el reporte deja un mensaje más relevante sobre el posicionamiento de la City.

Los inversores se sienten atraídos por la deuda corporativa en pesos, pero lo hacen manteniendo una estrategia prudente: duration corta, emisores de primera línea y elevada liquidez.

Es un comportamiento consistente con el escenario macroeconómico que hoy descuentan buena parte de los participantes del mercado: inflación en descenso, menor volatilidad cambiaria y un proceso de normalización financiera que todavía invita a capturar rendimiento, aunque sin asumir riesgos excesivos de crédito ni de plazo.