Los inversores están a la expectativa de una nueva desaceleración en la inflación y por eso demandan menos títulos que ajustan por CER. Esto hizo que las tasas reales se eleven y pasen de negativas a positivas.

Ante el nuevo nivel de tasas, y de cara al próximo dato de inflación, los inversores buscan oportunidades en los bonos en moneda local.

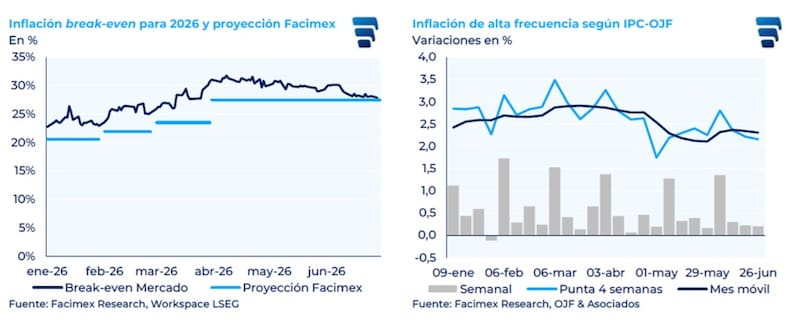

Menos inflación y tasas reales positivas

El mercado viene reduciendo sus expectativas de inflación, anticipando una mayor desinflación hacia adelante.

Si bien los inversores ven un IPC a la baja, el ritmo de descenso luce gradual y con chances de perforar el 2% mensual en el próximo registro.

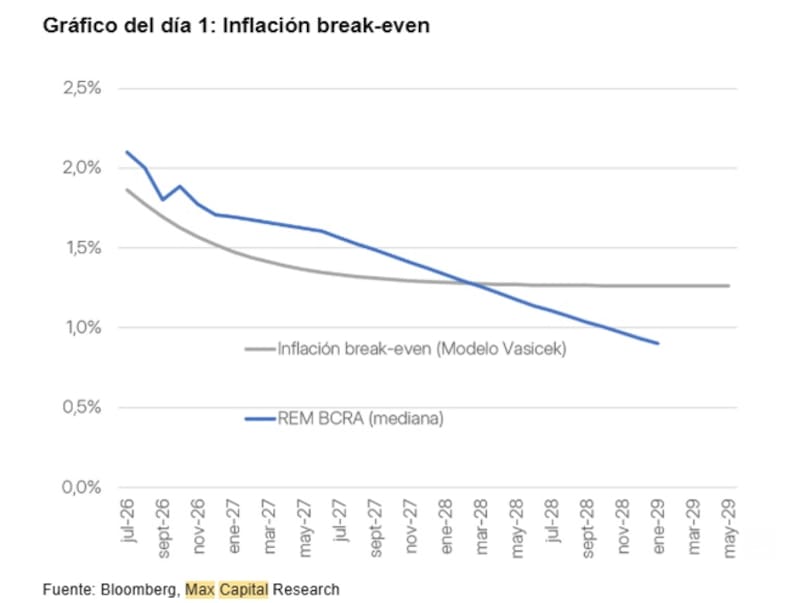

Dicha expectativa se confirma tanto en el REM, los datos de alta frecuencia y en los break even de inflación.

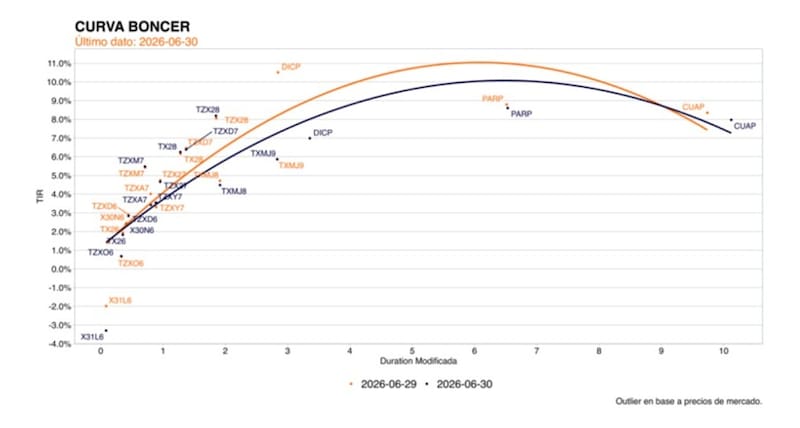

El hecho de que el mercado haya incorporado una menor expectativa de inflación tiene impacto directo sobre la curva de bonos CER, la cual ya prácticamente no presenta tasas reales negativas.

Es decir, la curva CER se estuvo desplazando al alza en las ultimas semanas.

El buen dato de mayo de inflación hizo que el mercado demande menos bonos CER y más bonos a tasa fija. Por ello, la curva CER se desplazó al alza y la curva a tasa fija se mantuvo en niveles bajos.

Thiago Marino, Analista de Estrategias de IOL Inversiones, coincidió en que uno de los movimientos más relevantes dentro de las curvas en pesos durante el último mes fue la descompresión de la deuda CER, particularmente en el tramo corto, retornando a tasas reales nuevamente en terreno positivo.

“Este proceso se explica en gran medida por la desaceleración del dato de inflación mayo, que gatilló una rápida sobredemanda de instrumentos a tasa fija, comprimiendo las expectativas de inflación breakeven. Ese movimiento se estabilizó semanas después, con el mercado priceando un escenario de desinflación agresivo, con una inflación promedio del 1,5% hacia fin de año”, dijo Marino.

Por otro lado, agregó que a este escenario también contribuye la fuerte descompresión que viene mostrando el precio del petróleo.

“La baja del crudo quitó del análisis buena parte del ruido asociado al shock energético y despeja el camino para una dinámica de precios más previsible hacia los próximos meses”, afirmó.

Publicación del REM

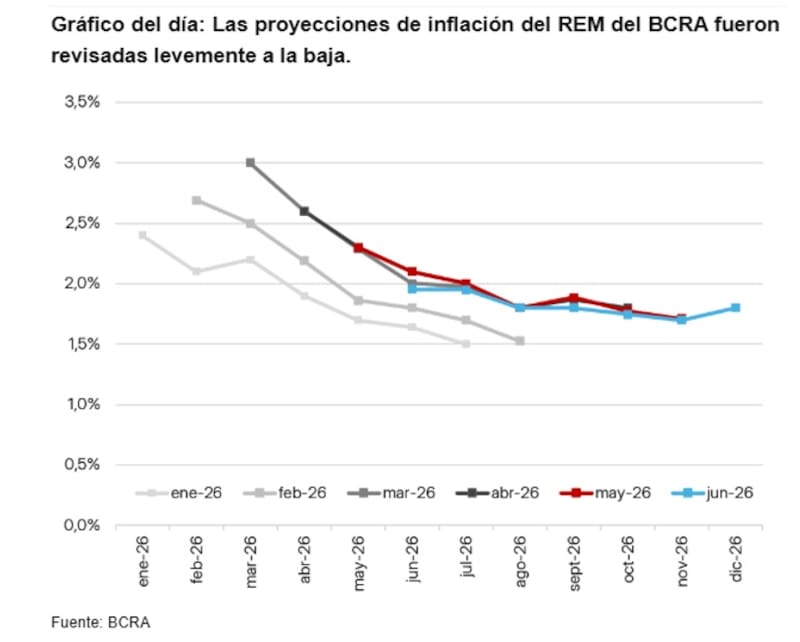

La expectativa de menor inflación fue ratificada recientemente por el ultimo Relevamiento de Expectativas de Mercado (REM) del BCRA, la cual reflejó una corrección a la baja en las proyecciones de inflación respecto de la encuesta de mayo.

Los analistas continúan anticipando una trayectoria de desinflación gradual, con estimaciones de inflación mensual de 2,0% para junio y julio, 1,8% para agosto y septiembre, 1,7% para octubre y noviembre, y 1,8% para diciembre.

De acuerdo con estas previsiones, la inflación convergería hacia registros cercanos al 1,8% mensual durante el tercer trimestre de 2026 y al 1,7% mensual en el cuarto trimestre, mientras que la inflación acumulada para el cierre de 2026 se ubicaría en torno al 30,0%.

Si bien las expectativas de inflación fueron ajustadas a la baja por primera vez en el año, el consenso del mercado sigue contemplando un proceso de desaceleración relativamente gradual para 2026.

En ese contexto, las proyecciones sugieren que la inflación difícilmente se ubique por debajo del 1,5% mensual durante el transcurso del año.

De esta manera, el mercado se prepara para el próximo dato de inflación el próximo el martes 14 de julio.

Federico Filippini, Head of Research & Strategy de Adcap Grupo Financiero, explicó que espera para junio un IPC de 1,8% mensual, en línea con lo que hoy está implícito en los bonos.

“El foco del mercado estará puesto en si la inflación puede empezar a moverse a una velocidad crucero más cercana al 1,5% mensual, a donde se está moviendo el mercado”, afirmó.

Los analistas de Max Capital indicaron que ven un IPC debajo del 2% mensual para el próximo dato.

“Ajustamos a la baja nuestra proyección para el IPC general de junio, de 2,0% mensual a 1,9% mensual, en línea tanto con las expectativas del mercado como con el consenso de analistas. Estimaciones de alta frecuencia más recientes apuntan a una inflación de 1,9% mensual, dentro de un rango de 1,8% a 2,1% mensual, según nuestra recopilación de nueve estimaciones de analistas privados locales”, explicaron.

Analizando las break even

En línea similar a lo que proyecta el REM, el mercado también ve una menor inflación incluida en los pecios de los bonos en pesos.

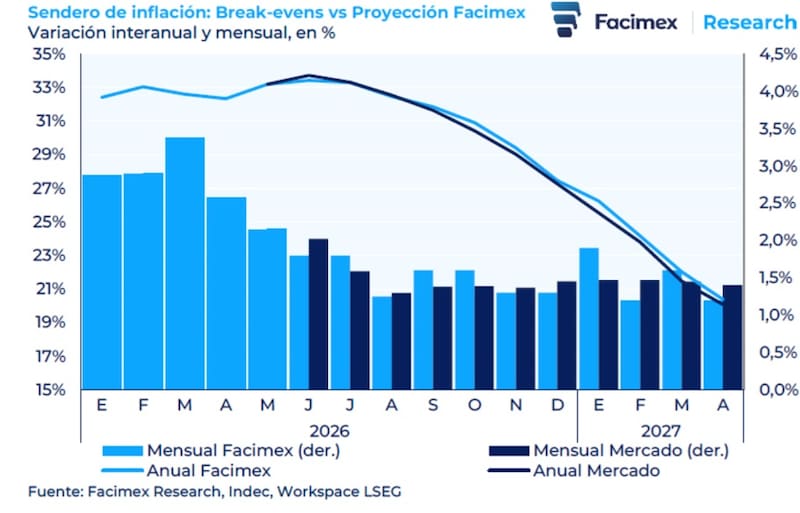

Las break-even implícitas en las curvas de bonos a tasa fija y ajustados por inflación también apuntan a una inflación mensual de 1,9% en junio y continúan incorporando una trayectoria de desinflación hacia fin de año, lo que implica una inflación anual de 28,5% interanual.

Desde Max Capital agregaron que “el hecho de que tanto las expectativas del mercado como el consenso de analistas permanezcan concentrados dentro de un rango estrecho sugiere que las expectativas de inflación continúan relativamente bien ancladas, pese a las sorpresas mensuales registradas entre diciembre y marzo”.

Adrián Yarde Buller, economista jefe de Facimex Valores, indicó que el sendero de inflación break-even en la curva pesos terminó de converger a sus proyecciones.

“Tras haber alcanzado un pico de 31,75% a principios de abril, la inflación break-even para este año se ubica en 27,3% completando la convergencia plena a la proyección de 27,5% que mantenemos desde hace varios meses. También terminó de alinearse a nuestro escenario la inflación interanual para abril de 2027 cayendo al 20,1% contra una proyección de 20,4%”, sostuvo.

Para los próximos meses, Yarde Buller afirmó que el sendero de inflación mensual del mercado también se encuentra alineado a sus proyecciones.

En ese sentido, espera un 1,8% mensual para junio y un promedio de 1,55% para el tercer trimestre y 1,4% para los últimos meses del año.

Para los primeros meses de 2027, Yarde Buller espera 1,57% mensual, apenas por encima de 1,46% que tiene incorporado el mercado.

Datos de alta frecuencia

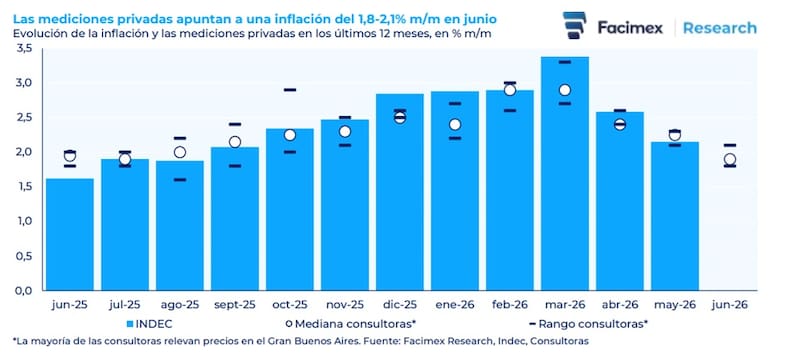

Finalmente, en línea con lo que sugiere el REM y los break even, los datos de alta frecuencia también apuntan a que la inflación siguió desacelerando en junio.

De hecho, las consultoras apuntan a que el IPC podría perforar el 2% mensual.

En concreto, las mediciones de las consultoras privadas estuvieron en un acotado rango del 1,8% a 2,1% mensual, con una mediana del 1,9% mensual, según el relevamiento de los analistas de Facimex Valores.

A su vez, todas las mediciones privadas fueron inferiores o iguales al 2,1% mensual que reportó el Indec para mayo y mostraron señales de desaceleración contra sus propias mediciones de mayo.

De cara al dato de junio, Marino remarcó que las estimaciones privadas lo ubican en un rango de 1,8% a 1,9%, por encima de lo que el mercado está convalidando en precios.

“Más allá del número de índice general, la dinámica de los precios subyacentes será el dato a seguir de cerca, ya que es el que mejor puede anticipar si la convergencia al 1,5% mensual es un objetivo realista en el corto plazo o si todavía persiste una inercia inflacionaria mayor a la que el mercado está dispuesto a poner en precios”, sostuvo Marino.

Inversiones en pesos

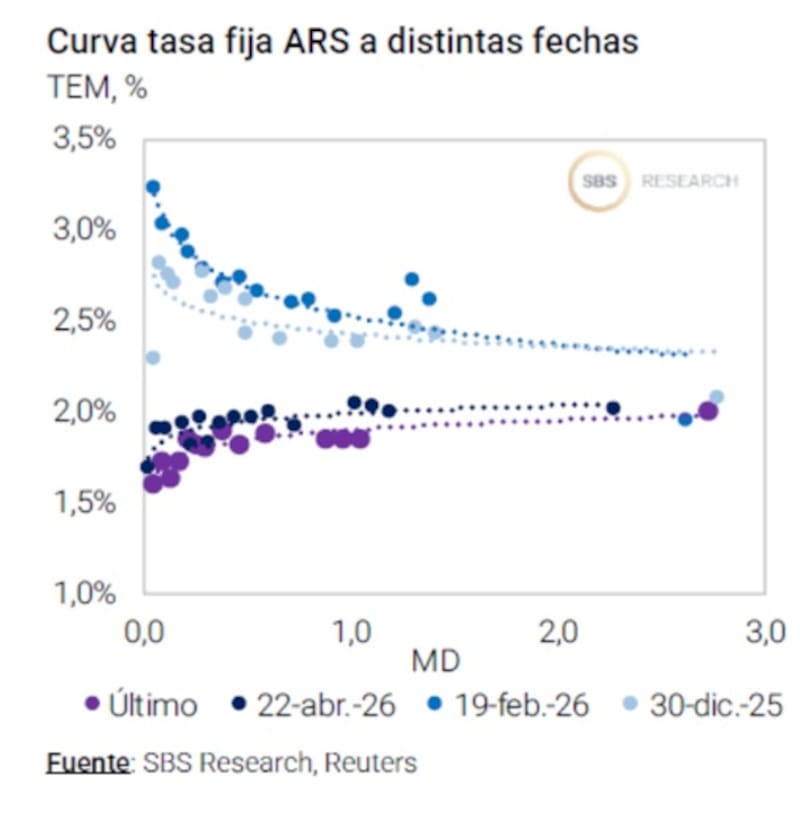

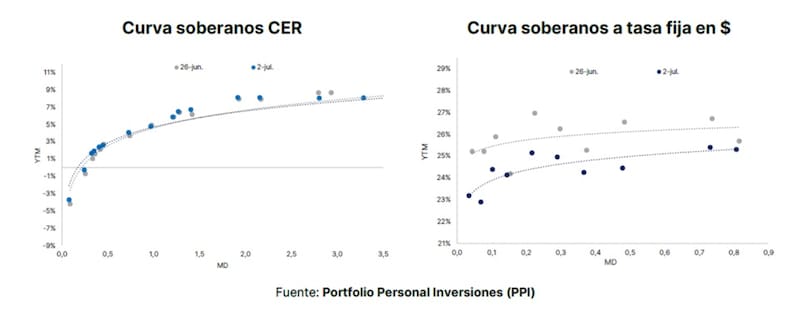

En el segmento de instrumentos en pesos, la curva a tasa fija continuó mostrando una leve compresión de rendimientos, en línea con la dinámica observada en la rueda anterior.

Las LECAPs con vencimientos entre julio y noviembre de 2026 operaron con tasas efectivas mensuales (TEM) de entre 1,73% y 1,93%, mientras que los BONCAPs con vencimientos entre enero y junio de 2027 se negociaron en un rango más estrecho, de 1,84% a 1,90%.

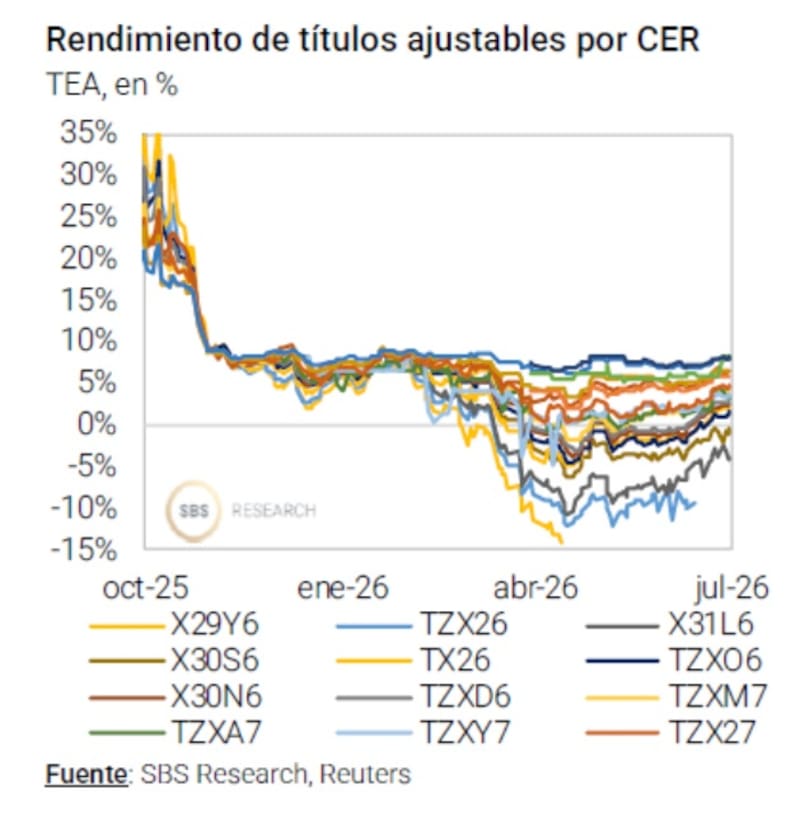

Por su parte, la curva de instrumentos ajustados por CER muestra que los títulos de menor duración correspondientes a 2026 continuaron rindiendo en torno a CER +2,1%, en tanto que el tramo de 2027 se ubicó alrededor de CER +5,5%, y los vencimientos más largos (2028 en adelante) ofrecieron rendimientos cercanos a CER +7,9%.

En la comparación semanal, la deuda a tasa fija registró una importante caída en los rendimientos. En contraste, la curva CER permaneció prácticamente estable durante el mismo período.

Bajo este escenario, el mercado busca oportunidades de bonos en pesos, pensando en el próximo dato de inflación que se publicará a mitad de mes.

Los analistas de Cohen también favorecen bonos que ajustan por CER en distintos tramos de la curva.

“Mantenemos el posicionamiento en CER. Con la curva arbitrada en torno a una inflación implícita de 1,7% m/m, el segmento ofrece un mejor perfil de retorno que la tasa fija comparable. Dentro de este, favorecemos la Lecer a noviembre (X30N6 y CER +2%) y el boncer a diciembre (TZXD6 y CER +2,4%) como referencia del tramo corto-medio, y el boncer a junio 2027 (TZX27 y CER +4,3%) para quienes buscan extender duration con un spread más atractivo”, dijeron.

Los analistas de Research Mariva afirmaron que esperan que el dato de inflación de junio sea positivo, es decir, que se ubique hacia la baja.

“Vemos probable que se ubique por debajo del 2% mensual”, comentaron.

Bajo este contexto, remarcaron que siguen viendo valor en CER para el manejo de liquidez dado que vemos a la inflación apenas por encima de las implícitas.

“Los instrumentos CER con vencimiento hasta julio inclusive operan prácticamente como instrumentos de tasa fija, mientras que el siguiente bono relevante, el X30S6, a precios de cierre del viernes rendiría algo por encima del S30S6 a vencimiento según nuestras proyecciones. Por eso, lo preferimos para posicionamiento de corto plazo para manejo de liquidez”, dijeron desde Research Mariva.

Bonos CER o tasa fija

En el caso en el que el IPC de junio se ubique por encima de los break even, la demanda por CER podría reactivarse. En cambio, si el IPC va en línea con los break even o incluso debajo, los bonos a tasa fija podrían ganar aun mas protagonismo.

Desde el lado del posicionamiento, Filippini sigue viendo atractivo a los bonos que ajustan por CER.

“Somos constructivos en CER, donde la compresión de expectativas todavía deja valor relativo. En el tramo corto, el mercado ya pricea un dato de 1,8% para junio. Por eso, para mejorar el carry, preferimos extender hacia diciembre de 2026 a través del TZXD6”, indicó.

Finalmente, Juan Manuel Franco, eocnimista jefe de Grupo SBS, detalló que el posicionamiento en pesos dependerá de la visión del inversor sobre el futuro de la inflación.

“Para los perfiles optimistas en nominalidad, hay valor en hacer carry en Lecaps cortas o estirar hacia tasa fija 2027 si se tolera duration, tramo que podría resultar ganador ante una marcada desaceleración inflacionaria. Para quienes anticipen hipotéticas presiones inflacionarias o cambiarias, la cobertura está en CER 2027, con las tasas forward aun dejando valor en CER 2028 para quienes no ponderen en exceso el riesgo crediticio y la potencial volatilidad derivada del ciclo electoral”, sostuvo.