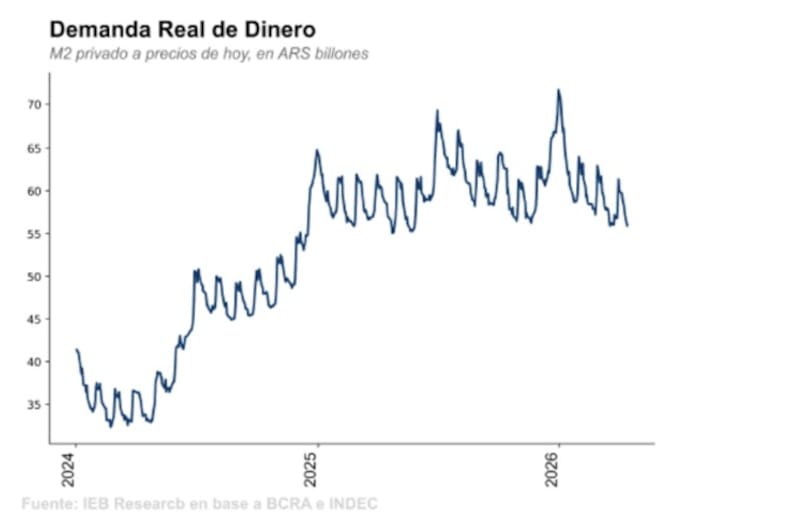

Los inversores no están demandando pesos, pero tampoco se van al dólar. La demanda de dinero se encuentra en su menor nivel del 2026, aunque el tipo de cambio se mantiene estable.

El mercado sigue buscando posicionarse en bonos en pesos, lo que hace que las tasas se hundan en términos reales y nominales. Con el inicio de la liquidación del agro, se espera que las tasas sigan deprimidas. ¿Que recomiendan hacer con los pesos?

Sin reacción en la demanda de pesos

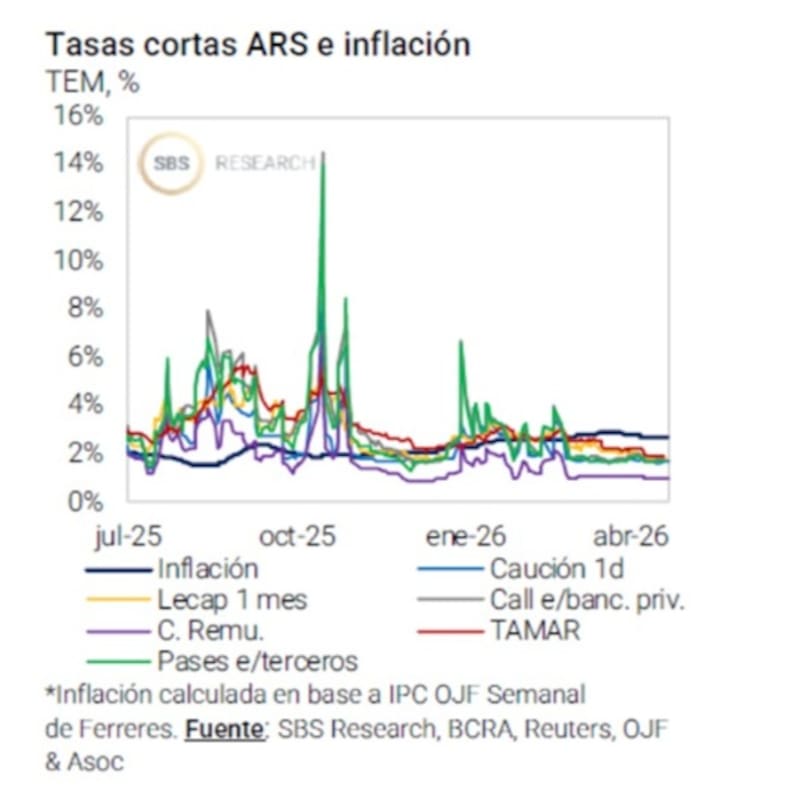

La volatilidad en las tasas de interés en pesos muestra una fuerte caída en las ultimas semanas, lo cual refleja una economía que podría estar normalizándose en términos nominales.

Es decir, tasas menos volátiles y a la baja, junto con una inflación que también va a la baja. En ese contexto, los argumentos para que el tipo de cambio suba tienden a ser menores ya que la macro en general opera con menor volatilidad agregada.

Sin embargo, lo que se percibe es que hay una demanda de pesos que no está mostrando tanta fortaleza, sino que mas bien apunta a la baja, siendo el nivel de demanda de dinero más baja del año.

La estacionalidad en la demanda de dinero suele mostrar un fuerte incremento entre diciembre y los primeros meses del año, para luego comenzar a caer desde fin de febrero en adelante.

Y es ello mismo viene ocurriendo en la actualidad.

Esto es clave ya que, dado que la tasa de interés refleja el costo del dinero, si la demanda de pesos no crece, entonces la tasa de interés debería apuntar aun mas para abajo.

Los analistas de IEB indicaron que aún se está viendo un aumento de la demanda de dinero por aumento de la actividad.

“El EMAE de febrero supuso una caída del 2,6% mensual. El M2 privado transaccional ajustado por inflación denota que no hay una mayor demanda de pesos para transacciones, congruente con los datos de actividad y consumo. Lo que estamos viendo parece más una temporal huida del dólar más que una demanda genuina (transaccional) de pesos”, indicaron.

El hecho de que, a pesar de la merma en la demanda de dinero el tipo de cambio no suba es un factor que genera cierta tranquilidad en el equipo económico.

Si los inversores no quisiesen quedarse con los pesos, el dólar debería estar mostrando una dinámica alcista mucho mas fuerte.

Sin embargo, el tipo de cambio se ha mantenido estable en las ultimas semanas.

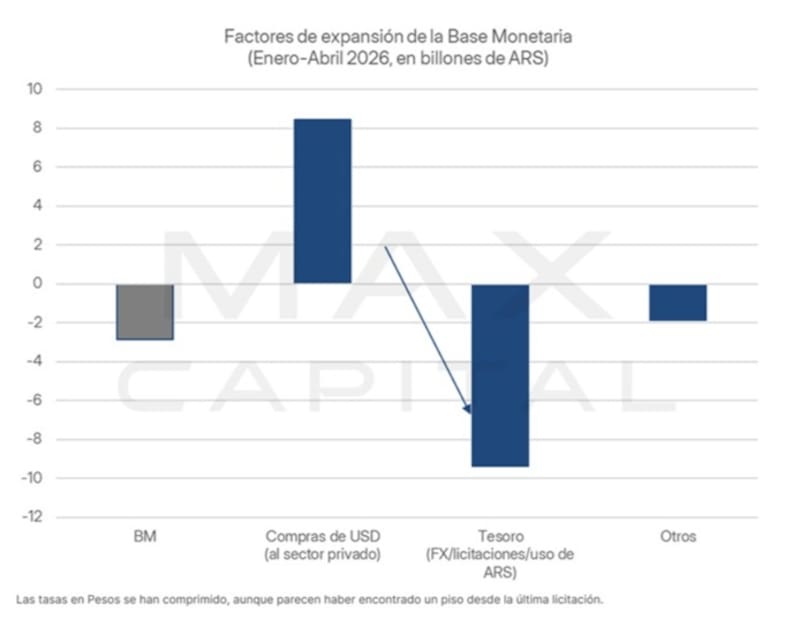

Este es un factor clave hacia adelante, sobre todo porque se espera que, con el ingreso de divisas provenientes por la liquidación del agro, el BCRA compre dólares y para ello deberá emitir pesos.

Es cierto que luego esos pesos se absorben en las licitaciones de deuda del Tesoro con un rollover de más del 100%.

Sin embargo, lo que espera el Gobierno es que ese rollover positivo no se sostenga hacia adelante, sino que sea el crecimiento de la demanda de pesos quien reemplace al Tesoro en la absorción de los pesos.

Los analistas de Invertir Online advierten que la caída en la demanda de dinero es, en efecto, una variable clave para entender la dinámica reciente de tasas.

“Venimos observando una contracción del M2 privado transaccional en términos reales mes a mes en lo que va del año, con un promedio de marzo que se ubicó 8% por debajo del de 2025 en la comparación interanual. Este fenómeno se retroalimenta con el freno del crédito (que dejó de traccionar la recuperación económica de los últimos dos años) y una actividad más endeble”, indicaron.

Además, agregaron que a este menor apetito por pesos se le suma un BCRA que inyectó un acumulado de $8 billones vía compra de dólares desde que retomó su participación en el MLC.

“La acumulación de reservas no está ocurriendo contra una mayor demanda genuina de pesos, sino en un contexto de mayor cantidad de pesos donde el BCRA absorbe vía REPO (promedio de $2,5 billones diarios durante marzo y abril) y el Tesoro vía financiamiento neto positivo ($7 billones en total durante las primeras siete licitaciones del año gracias al rollover superior al 100%). Por lo tanto, la baja de tasas se da en línea con un mercado monetario que necesita reequilibrarse frente a ese exceso de oferta”, afirmaron.

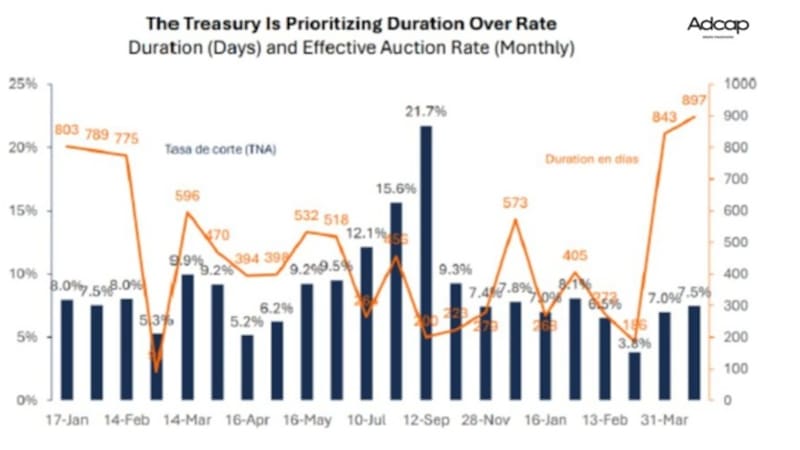

Aprovechando el contexto de tasas bajas, el equipo económico estuvo extendiendo duration en las colocaciones en pesos, incluso buscando emitir deuda en pesos con vencimiento en la próxima gestión.

Por su parte, Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía., consideró que la demanda de dinero viene mostrándose más débil de lo esperado por el Banco Central cuando anunció la nueva fase del esquema monetario a mediados de diciembre.

“El escenario base de remonetización del BCRA prevé una base monetaria aumentando de 4,2% a 4,8% del PIB en 2026. Sin embargo, en lo que va del año la BM está prácticamente estancada en términos nominales”, detalló.

A su vez, agregó que, dada la expansión monetaria generada por las compras de dólares del Central, el gobierno viene calibrando la cantidad de dinero mediante operaciones de mercado abierto del BCRA y licitaciones del Tesoro.

“Aprovecharon el contexto de estabilidad cambiaria para reducir y estabilizar la tasa de 1 día en torno a 20%”, afirmó.

Eric Ritondale, economista jefe de PUENTE, afirmó que más que una caída en la demanda de dinero, lo que estamos observando es un proceso donde la remonetización de la economía todavía no ha tomado velocidad.

Según Ritondale, esto se explica por la dinámica del esquema monetario actual, donde el Banco Central acumula reservas de forma sostenida, pero esos pesos emitidos son rápidamente absorbidos a través del Tesoro a través de sus licitaciones de bonos para mantener el equilibrio monetario.

“Este “loop de esterilización” es lo que mantiene la base monetaria en niveles históricamente bajos en términos del PIB, impidiendo por ahora un salto en la demanda de dinero transaccional”, detalló.

Inversiones en pesos

El escenario de tasas se mantiene bastante ajustado, con los rendimientos de corto y mediano plazo en las distintas curvas operando en niveles negativos en términos reales.

La curva a tasa fija rinde debajo del 2,1% en todos los tramos de la curva, bastante por encima del 3,4% de inflación de marzo y por encima del 2,4% que se espera para el IPC de abril.

A su vez, la caución se ubica planchada en valores del 20%, debajo del 30% de inflación que se espera para el próximo año.

De esta manera, los rendimientos ex ante reales en la curva a tasa fija son negativos.

Lo mismo ocurre con las curvas CER en la que también se evidencian tasas reales negativas de hasta -14% en el tramo más corto.

Recién en plazos en el tramo medio la curva se vuelve positiva, alcanzando niveles de tasa reales de entre 6% a 7% en los tramos más largos.

Si la demanda de pesos sigue siendo débil y el BCRA está pronto a emitir más pesos por las compras de dólares del agro, las tasas en pesos podrían ser aun mas bajas, siendo esto un factor clave en el posicionamiento en moneda local.

Pablo Lazzati CEO de Insider Finance, indicó que entiende el movimiento en la demanda de dinero es una señal favorable hacia una baja de tasas, y espera que ese proceso continúe de manera gradual hasta cerrar el año en niveles cercanos al 15%.

Al mismo tiempo, Lazzati remarca que también es una señal de que el carry trade empieza a perder atractivo relativo, ya que la compresión de tasas reduce parte del rendimiento que ofrecía esa estrategia en meses anteriores.

“En este contexto, dentro de las carteras en pesos estamos priorizando instrumentos ajustados por CER, que permiten mantener cobertura ante una eventual suba del tipo de cambio o un repunte inflacionario”, dijo Lazzati.

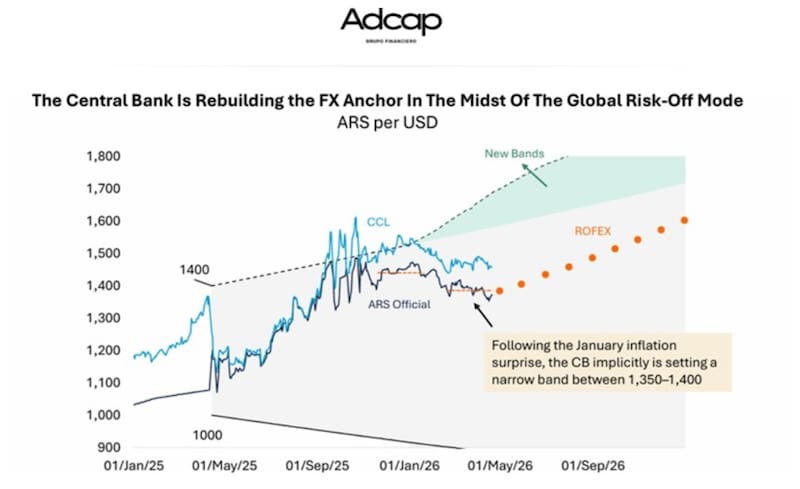

Pese a las tasas bajas y a que el tipo de cambio se ubica un 20% debajo del techo, el mercado no ve riesgos cambiarios de corto plazo.

Los tipos de cambio en la curva de dólar futuro se ubican bien debajo del techo de banda y sin movimientos abruptos de corto plazo.

Esto implica que el mercado ve una dinámica cambiaria bastante estable en los próximos meses, con el dólar manteniéndose dentro de la parte media de la banda de flotación.

Desde el lado de las inversiones, Ritondale señaló que en las carteras mantiene una visión favorable hacia la exposición en moneda local para el segundo trimestre.

“Nuestra expectativa es que el ancla cambiaria y el esquema de liquidación de divisas brinden una ventana de estabilidad en el tipo de cambio durante el 2Q26. En este sentido, estamos priorizando instrumentos en pesos que ofrecen un carry atractivo en términos reales, priorizando para el tramo más largo bonos ajustables por inflación con vencimiento en 2027 y 2028”, comentó.

Por su parte, los analistas de IOL ven un espacio más limitado para las inversiones en pesos.

“Con la apreciación cambiaria reciente, una inflación corriendo en torno al 3% por tercer mes consecutivo y un mercado a tasa fija con TEMs por debajo del 2%, el resultado queda cada vez más expuesto al comportamiento del dólar. Así, un salto del 2% en una semana neutraliza un mes entero de devengamiento a las tasas actuales”, advierten.

Bajo este escenario, desde IOL detallaron que en las carteras en pesos prefieren mantener duration corta, sin un ganador claro entre tasa fija y ajustables por inflación, aunque con sesgo hacia estos últimos por la dinámica inflacionaria reciente.

“No nos sentimos cómodos extendiendo duration sobre la curva CER en los niveles actuales de tasas reales. Para posiciones más especulativas y bajo el supuesto de que la inflación de marzo fue “techo”, nos gusta el trade de los BONCAPs 2027 (T30A7 y T31Y7) apostando a una compresión de expectativas de inflación a un año, aunque reconocemos que el mercado ya empezó a pricear parte de ese escenario, con expectativas comprimiendo cerca de 3 p.p. hacia el 26,5% anual”, dijeron.

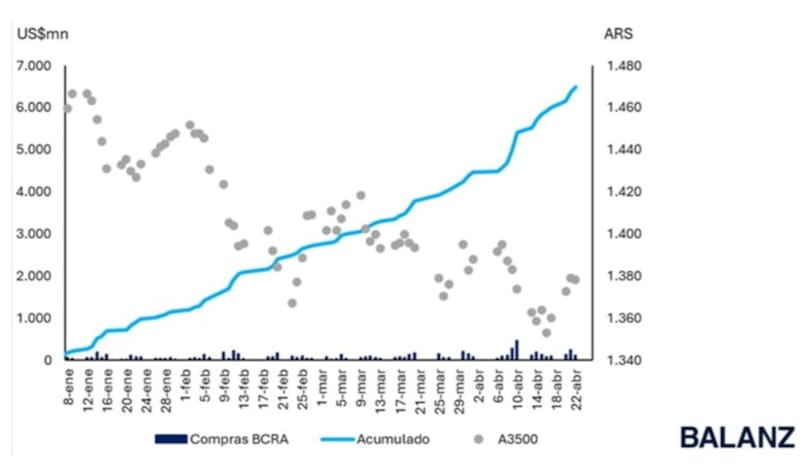

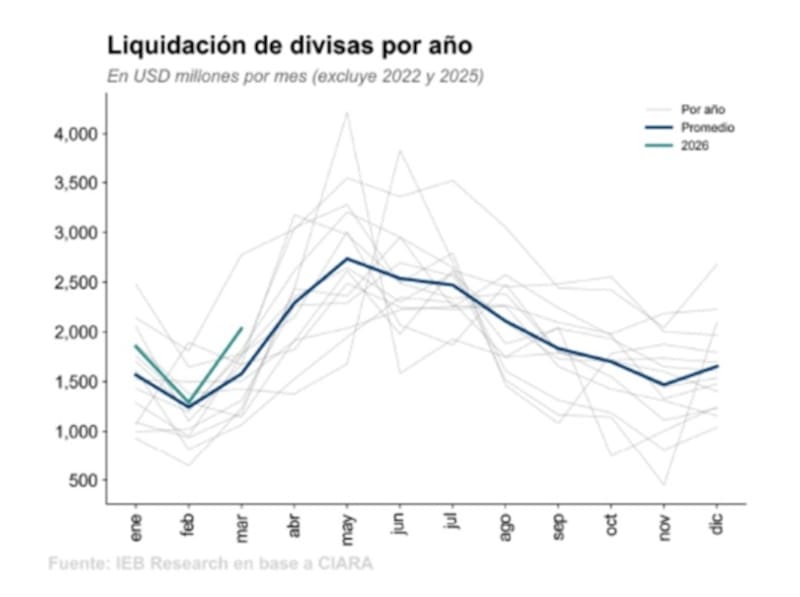

Finalmente, la liquidación del agro será protagonista en las próximas semanas y el BCRA buscará hacerse de la mayor cantidad de dólares posible.

Se espera una liquidación récord, con más de u$s 30.000 millones.

De esta manera, el equipo económico tiene la expectativa de poder hacerse de más divisas, superando los u$s 10.000 millones planteados como objetivo a comienzo de año.

Esto será clave para la dinámica en las tasas de interés y en el posicionamiento en pesos, habiendo comprado mas de u$s 6500 millones en lo que va de 2026.

De cara a los flujos de los dólares del agro y la posible inyección de pesos por las compras de divisas por parte del BCRA, Ortiz Villafañe ve espacio para las posiciones en moneda local para inversores arriesgados, aunque también cree que dolariza carteras para los conservadores luce una alternativa razonable.

“Para los próximos dos meses, los flujos de divisas provenientes de la cosecha gruesa permiten esperar que la estabilidad cambiaria se mantenga, lo que invita a extender las posiciones de carry en pesos a pesar de los rendimientos reales negativos. Sin embargo, dada la apreciación real acumulada desde las elecciones de octubre, para perfiles más conservadores no vemos con malos ojos aprovechar el contexto actual para comenzar a dolarizar posiciones.