Durante los últimos años Wall Street estuvo obsesionado con una sola historia: la inteligencia artificial. Nvidia se convirtió en el símbolo de una revolución tecnológica que redefinió valuaciones, flujos de inversión y expectativas de crecimiento. Sin embargo, mientras gran parte del mercado seguía la carrera por dominar la IA, otra transformación mucho más importante comenzó a desarrollarse en segundo plano.

No se trata de una innovación tecnológica ni de una nueva fuente de energía. Es algo mucho más simple: la población mundial es envejece.

Para Goldman Sachs, este fenómeno podría convertirse en uno de los grandes motores de inversión de las próximas décadas.

El banco acaba de publicar un informe en el que intenta responder una pregunta que cada vez gana más relevancia para los inversores institucionales: ¿qué empresas venderán más en un mundo con menos jóvenes y más jubilados?

La respuesta dio origen a una nueva tesis de inversión que el banco define como “Demographics to Demand”, un marco de análisis que busca medir cómo los cambios poblacionales alterarán la demanda de productos, servicios y compañías en los próximos años.

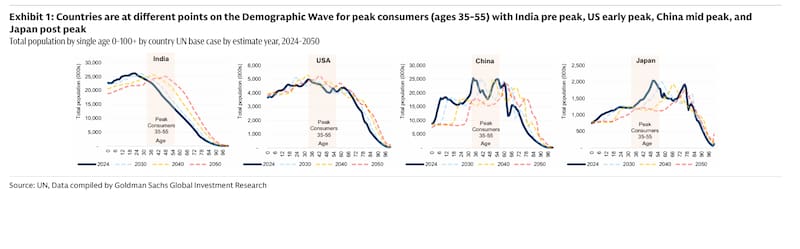

La magnitud del fenómeno ayuda a entender por qué el tema empezó a captar la atención del mercado.

Según las proyecciones utilizadas por Goldman Sachs, la población mundial mayor de 65 años pasará de 800 millones de personas a 1.600 millones hacia 2050. En paralelo, los países desarrollados sumarán alrededor de cuatro millones de jubilados por año, mientras que el grupo considerado como principal consumidor de la economía, las personas de entre 35 y 55 años, comenzará a reducirse en aproximadamente tres millones anuales desde 2030.

Desde la óptica financiera, el dato no es cuántas personas habrá en el planeta, sino quiénes serán esas personas y cómo gastarán su dinero.

La base del estudio

Goldman analizó patrones de consumo en Estados Unidos, Europa y Japón para determinar qué categorías reciben una mayor proporción del gasto de los mayores de 65 años. Los resultados muestran diferencias significativas respecto del consumidor promedio.

Los jubilados gastan casi el doble en mejoras y mantenimiento del hogar. También destinan más recursos a salud, servicios públicos, lectura, decoración y productos vinculados al confort doméstico. En cambio, consumen menos educación, electrónica, indumentaria, restaurantes y vehículos.

Esa simple modificación en los hábitos de consumo “es la que podría redistribuir miles de millones de dólares entre industrias durante los próximos años”. La principal beneficiaria aparece en el sector salud.

Farmacéuticas, empresas de biotecnología, fabricantes de equipamiento médico, hospitales, compañías de diagnóstico clínico y proveedores de atención domiciliaria concentran algunos de los mayores vientos de cola identificados por Goldman Sachs.

Y es que a medida que aumenta la esperanza de vida también crece la necesidad de tratamientos, controles médicos, intervenciones quirúrgicas y servicios de cuidado de largo plazo.

El banco destaca compañías como UnitedHealth, Abbott, Edwards Lifesciences, HCA Healthcare, Daiichi Sankyo y Sysmex entre los nombres mejor posicionados dentro de esta tendencia. Pero la salud no es la única apuesta.

El mercado inmobiliario

Uno de los hallazgos más interesantes del informe aparece en el mercado inmobiliario y de mejoras para el hogar. Lejos de abandonar sus viviendas, la mayoría de las personas mayores busca permanecer en ellas durante el mayor tiempo posible. Goldman estima que cerca del 70% de los mayores de 65 años prefiere envejecer en su propio hogar.

Eso genera oportunidades para empresas vinculadas a remodelación, mantenimiento, adaptación de viviendas, equipamiento para movilidad y soluciones tecnológicas orientadas al cuidado remoto. Compañías como Home Depot y Lowe’s aparecen entre los beneficiarios directos de esta dinámica.

Otro segmento que podría recibir un impulso estructural es el de utilities.

Los datos de consumo analizados por Goldman muestran que los adultos mayores utilizan más electricidad y servicios energéticos que los grupos etarios más jóvenes.

La explicación es que “pasan más tiempo en sus hogares y requieren una mayor demanda de climatización, iluminación y equipamiento doméstico”.

El ocio también forma parte de la tesis

Contrariamente a la idea de que el envejecimiento implica menor consumo, Goldman observa que muchos jubilados mantienen niveles elevados de gasto en entretenimiento y turismo. Las líneas de cruceros, los operadores turísticos especializados y ciertas compañías hoteleras aparecen entre los receptores potenciales de esa demanda creciente.

Viking Holdings, Carnival y Royal Caribbean son algunos de los ejemplos destacados por los analistas.

En paralelo, el banco identifica sectores que podrían enfrentar desafíos estructurales.

La industria automotriz figura entre las más expuestas. Las personas mayores cambian de vehículo con menor frecuencia y realizan menos compras asociadas a la movilidad. Algo similar ocurre con la electrónica de consumo, la indumentaria y el calzado, categorías históricamente impulsadas por consumidores jóvenes.

La educación también enfrenta un escenario más complejo debido a la caída sostenida de las tasas de natalidad en numerosos países.

Sin embargo, Goldman advierte que la demografía no determina automáticamente el destino de una compañía.

La adaptación empresarial seguirá siendo un factor decisivo. La expansión internacional, el rediseño de productos y la diversificación geográfica pueden compensar parcialmente los efectos negativos de un mercado doméstico envejecido.

El caso de empresas que lograron expandirse fuera de sus países de origen demuestra que las tendencias demográficas crean presiones, pero no sentencias inevitables.

Otro aspecto relevante es que se trata de una tesis de largo plazo.

A diferencia de las apuestas tácticas asociadas a resultados trimestrales, movimientos de tasas o ciclos económicos, el envejecimiento poblacional es una fuerza estructural que se desarrolla durante décadas.

Precisamente por eso resulta atractiva para los grandes inversores institucionales, que buscan identificar tendencias capaces de sostener crecimiento más allá de la volatilidad de corto plazo.

De hecho, Goldman encontró una señal particularmente llamativa. Durante los últimos tres años, las empresas con mejor perfil demográfico según su modelo registraron mayores sorpresas positivas en ingresos y menores decepciones en ganancias respecto de aquellas con perspectivas demográficas menos favorables.

La inteligencia artificial probablemente domine los titulares de Wall Street durante bastante tiempo. Pero para Goldman Sachs, el próximo gran trade podría estar mucho más cerca de una residencia para adultos mayores que de un centro de datos.

Porque mientras las tecnologías cambian, la necesidad de adaptarse a una población cada vez más longeva parece destinada a convertirse en una de las inversiones más inevitables de las próximas décadas.