En esta noticia

Microsoft pasó de ser la gran apuesta de Wall Street a convertirse en el eslabón más débil de las Magnificent Seven durante 2026. Mientras Nvidia, Meta y Amazon lograron recuperar terreno tras las turbulencias de comienzos de año, la compañía fundada por Bill Gates acumula una fuerte caída, según el punto de referencia utilizado.

La corrección, cercana al 35%, resulta llamativa porque no se produjo en medio de un deterioro operativo. Por el contrario, la empresa reportó crecimiento de doble dígito, expansión acelerada en la nube y una posición dominante en inteligencia artificial.

El problema fue otro: las expectativas se tornaron tan altas que incluso buenos resultados decepcionan a un mercado cada vez más exigente.

Detrás del castigo no estuvo la facturación ni la rentabilidad, sino una cifra que empezó a dominar las conversaciones de Wall Street: el gasto de capital (Capex).

Microsoft informó que sus inversiones en infraestructura crecieron 66% interanual hasta alcanzar los u$s 37.500 millones, impulsadas principalmente por la construcción de centros de datos y capacidad de cómputo para inteligencia artificial.

Ese dato abrió una pregunta que todavía sigue sin respuesta definitiva: ¿cuánto tardará la compañía en transformar semejante inversión en ganancias concretas?

El mercado empezó a exigir resultados

La preocupación se amplificó cuando los inversores comenzaron a dimensionar el tamaño de la apuesta.

Microsoft prevé destinar cerca de u$s 190.000 millones a infraestructura vinculada con inteligencia artificial durante 2026. El desafío es que el desembolso es inmediato y visible, mientras que los retornos todavía son difíciles de medir.

La situación se volvió especialmente sensible porque el crecimiento de Azure, aunque sigue siendo extraordinario para una empresa de su tamaño, comenzó a desacelerarse hacia niveles cercanos al 40%. Para una compañía que cotizaba con múltiplos de crecimiento casi perfectos, cualquier señal de moderación era suficiente para generar dudas.

La adopción de Copilot también contribuyó a la incertidumbre. Si bien Microsoft ya cuenta con unos 20 millones de usuarios pagos de sus herramientas de inteligencia artificial, la penetración sigue siendo relativamente baja frente a la enorme base instalada de Microsoft 365.

Menos del 4,5% de los aproximadamente 450 millones de usuarios empresariales pagan actualmente por funcionalidades avanzadas de IA.

Wall Street ve un potencial de suba cercano al 50%

Wall Street mantiene una visión ampliamente positiva sobre Microsoft pese a la corrección.

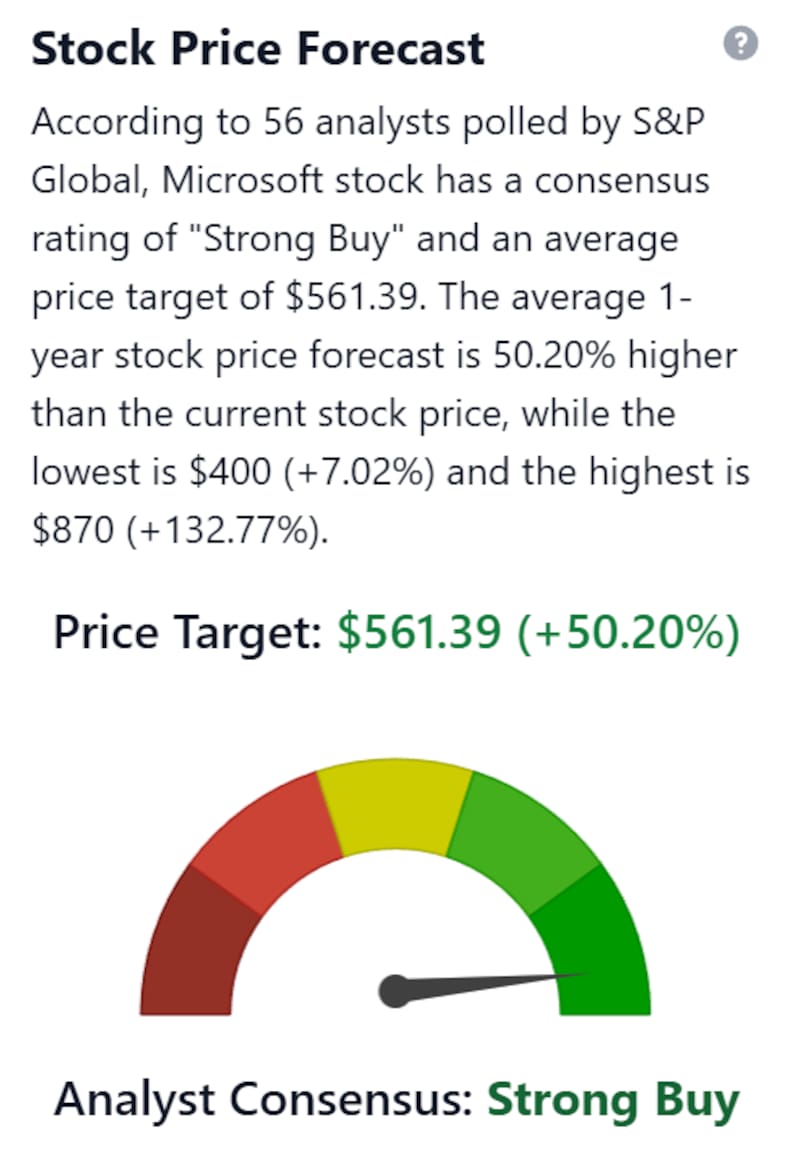

Según datos recopilados por S&P Global, 56 analistas mantienen una recomendación de consenso “Strong Buy” para la acción.

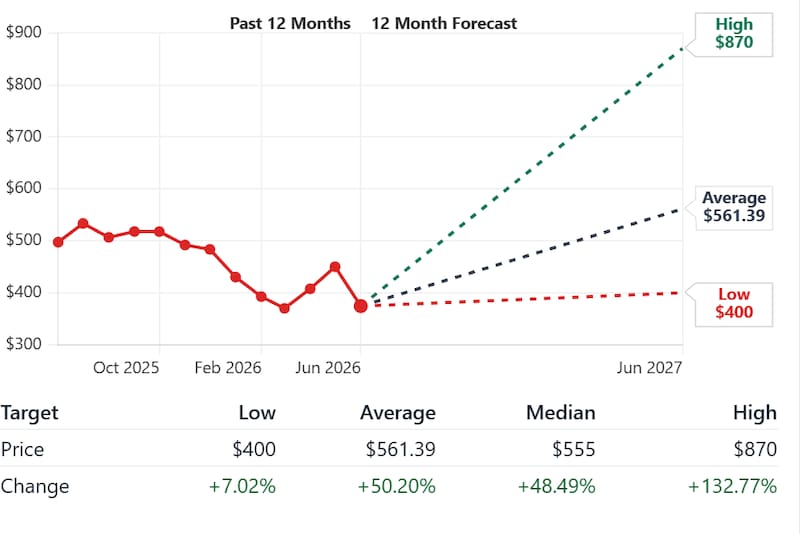

El precio objetivo promedio para los próximos 12 meses se ubica en u$s 561,39, lo que implica un potencial de suba del 50,1% respecto de los niveles actuales.

El rango de estimaciones va desde u$s 400 en el escenario más conservador hasta u$s 870 en el más optimista, mientras que el precio objetivo mediano se ubica en u$s 555.

El rango de proyecciones es amplio. Las estimaciones más conservadoras ubican el valor justo cerca de los u$s 400, mientras que los escenarios más optimistas alcanzan los u$s 870.

Entre los grandes bancos, la visión más agresiva corresponde a Morgan Stanley, que mantiene una recomendación Overweight y un precio objetivo de u$s 650. Su argumento es que el mercado está subestimando la capacidad de Microsoft para monetizar la enorme infraestructura que está construyendo.

Al respecto, Sofía Alejos, asesora financiera y analista de mercado en Clave Bursátil, dijo a El Cronista que Microsoft se mantiene como una de las compañías tecnológicas “más sólidas del mercado estadounidense gracias a su liderazgo en software corporativo, computación en la nube e inteligencia artificial”.

Alejos señaló que, si bien el contexto se mantiene desafiante para las tecnológicas, “la compañía mantiene ventajas competitivas difíciles de replicar y una posición dominante dentro del sector”.

La estratega explicó que parte del castigo reciente en el precio puede explicarse por la disminución del flujo de caja libre observada en los últimos balances.

“El mercado entiende que Microsoft está realizando fuertes inversiones vinculadas al desarrollo de infraestructura para inteligencia artificial, pero por el momento esos desembolsos aún no se traducen plenamente en una mejora de resultados, lo que ha generado cierta cautela entre los inversores”, comentó.

Desde el análisis técnico, dijo Alejos, “la tendencia histórica de largo plazo es alcista. Actualmente la acción cotiza cerca de los u$s 370, muy por debajo de los máximos de 2025 en la zona de u$s 555, mientras que la tendencia de corto plazo sigue siendo bajista”.

En este contexto, la experta consideró que el papel de MSFT “vuelve a presentar niveles atractivos para inversores con horizonte de largo plazo”. Y es que más allá de la volatilidad actual, es “una de las empresas mejor posicionadas para capitalizar el crecimiento de la inteligencia artificial durante los próximos años”.

Una tesis que vuelve a lucir atractiva para los inversores

Desde Sailing Inversiones dijeron a este medio que Microsoft atraviesa uno de los momentos “más interesantes de los últimos años para los inversores”.

Y es que, según dicen, “la compañía logró combinar crecimiento acelerado de ingresos con una mejora en la rentabilidad, una combinación cada vez más difícil de encontrar entre las grandes tecnológicas”.

También destacaron que los resultados del trimestre cerrado en marzo respaldan esa visión. Microsoft facturó cerca de u$s 83.000 millones, un 18% más que un año atrás, mientras que la ganancia neta avanzó 23%, hasta casi u$s 32.000 millones. “La ganancia por acción también mostró un crecimiento del 23%”, destacaron desde la sociedad de bolsa.

Sin embargo, “el principal motor de entusiasmo no está en los resultados actuales, sino en la expansión de la inteligencia artificial”, advirtieron. Y es que según la compañía, los negocios vinculados a IA ya generan ingresos anualizados por aproximadamente u$s 37.000 millones, tras crecer 123% en los últimos doce meses.

“En paralelo, Azure, su plataforma de servicios en la nube y base de gran parte de los desarrollos de IA corporativa, registró una expansión del 40%”, señalaron.

Otro factor que destaca Sailing Inversiones es la elevada visibilidad sobre los ingresos futuros. La cartera de contratos firmados pendientes de ejecución alcanzó los u$s 627.000 millones, casi el doble que un año atrás.

Esto implica que una parte significativa de los ingresos proyectados para los próximos años ya cuenta con compromisos contractuales previamente asumidos por los clientes.

No obstante, la compañía también enfrenta desafíos. Para sostener el crecimiento de la inteligencia artificial, Microsoft prevé invertir cerca de u$s 190.000 millones en infraestructura de centros de datos durante 2026.

“Incluso firmó un acuerdo a 20 años con Chevron para desarrollar capacidad energética dedicada al abastecimiento de sus operaciones de IA en Texas”, dijo el broker.

Además, la empresa anticipó restricciones en el suministro de chips especializados al menos hasta fin de año, un factor que podría limitar el crecimiento de Azure en el corto plazo.

A pesar de esos riesgos, en Sailing Inversiones mantienen una visión favorable. Destacan que Microsoft combina crecimiento sostenido, expansión de márgenes, una posición de caja cercana a los u$s 78.000 millones y una de las mayores visibilidades de ingresos del mercado global.

“Para quienes buscan exposición al desarrollo de la inteligencia artificial a través de una empresa con negocios consolidados y generación de flujo de fondos, consideran que sigue siendo una de las alternativas más sólidas del mercado.

De estrella a rezagada

Pablo Waldman, gerente de Productores en Balanz, consideró que Microsoft volvió a presentar una “valuación atractiva” tras la corrección registrada en 2026.

“Microsoft luce barata en términos históricos, cotizando alrededor de 22 veces ganancias de los últimos 12 meses", dijo el experto.

Y agregó: “Creemos que la volatilidad reciente está vinculada a la exposición de la empresa a OpenAI, al ritmo más lento de adopción de Copilot y a un plan de inversión cercano a los u$s 190.000 millones durante este año para mantenerse competitiva en la carrera por liderar el segmento de infraestructura para inteligencia artificial”, en línea con los expertos consultados por El Cronista.

Waldman explicó que la participación en OpenAI no solo impacta directamente en los resultados de la compañía, sino que además ya representa aproximadamente la mitad del backlog de Azure.

“Creemos que, pese a los riesgos mencionados, Microsoft se encuentra en un punto atractivo para incorporarla dentro de una cartera diversificada", dijo el estratega.

Sucede que una normalización de sus múltiplos hacia “los promedios históricos podría generar un potencial de apreciación de entre 20% y 30% en el mediano plazo”, señaló.

“El próximo catalizador llegará a fines de julio, cuando la compañía presente los resultados correspondientes al cierre de su ejercicio fiscal”, concluyó.