Las estimaciones para la liquidación del agro se estiman en más de u$s 32.000 millones, lo cual le daría mayor espacio para que el BCRA pueda acumular divisas. Esto podría hacer que el riesgo país caiga hacia niveles inferiores.

Como se prepara el mercado de bonos y que títulos recomiendan los analistas.

Esperando más flujos

Con la llegada de mayo, la macro argentina se encamina a recibir el “trimestre de oro”, el cual suele estar caracterizado por un mayor flujo de divisas provenientes por la liquidación del agro.

Justamente, entre mayo a julio, las exportaciones del agro tienden a crecer, permitiendo un mayor flujo de divisas al mercado local.

Con tal ingreso de dólares, el tipo de cambio se suele mantener estable, e incluso se suele apreciar.

Gracias a tal dinámica de divisas ingresando, el BCRA tiene mas espacio para comprar dólares y acumular reservas.

Esto tiende a ser una variable positiva para la deuda argentina ya que, con mayores divisas en las arcas del Central, el mercado ve menos riesgos crediticios en los bonos soberanos.

Por lo tanto, se da un ciclo favorable para el dólar y el tipo de cambio.

Este año, las estimaciones para la liquidación del agro se estiman en más de u$s 32.000 millones, lo cual le daría mayor espacio para que el BCRA pueda acumular divisas.

Bajo la expectativa de mayores dólares ingresando al Central, el mercado espera que los bonos en dólares puedan verse favorecidos ya que tal mejora en los activos de la entidad monetaria debería hacer menos riesgosa la deuda, empujando a la baja al riesgo país y al alza a los títulos de deuda argentinos.

Juan Manuel Franco, economista jefe de Grupo SBS, consideró que la aceleración en las compras de dólares del BCRA refuerza las reservas netas, siendo este uno de los puntos a seguir durante el resto del trimestre, caracterizado por la cosecha gruesa.

Además, indicó que los distintos anuncios de refuerzo de dólares vía préstamos con organismos internacionales de crédito siguen mostrando la intención de cumplir con los pagos.

“Creemos que un catalizador de la confianza sería la eventual vuelta a los mercados internacionales de crédito, a una tasa que podría ser menor que la actual de continuar (o incluso acelerar) el ritmo de compras en el MULC, aprovechando la cosecha y los mayores precios de la energía”, afirmó

Por su parte, Alejandro Fagan, Estratega en Balanz, entiende que el BCRA tiene una ventana de oportunidad durante la cosecha para acelerar la compra de reservas, en un período de mayor estacionalidad de liquidación del agro.

“La acumulación de reservas sigue siendo, en nuestra visión, el principal catalizador para la curva soberana, y por eso también veníamos señalando que estos meses serían relevantes para reforzar la credibilidad del objetivo de acumulación que se hizo explícito hacia fines de 2025”, dijo.

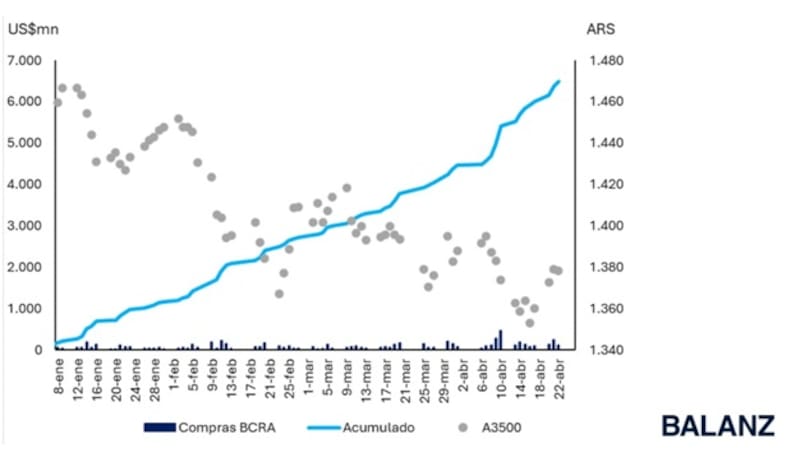

Fagan resaltó que en lo que va del año, el BCRA ya compró más de u$s 6000 millones y, en la medida en que se consolide ese proceso y continúen las compras, espera que tenga un impacto positivo sobre los bonos en dólares.

“Vemos espacio para una convergencia de los Globales hacia niveles más cercanos a créditos con calificación B-. Bajo dicho escenario, el tramo largo de los globales será el más beneficiado por duración. Preferimos el GD41 que ofrece un buen balance de carry y potencial de upside por compresión”, indicó.

Flujos netos positivos

En lo que va del año, el BCRA ha comprado más de u$s 6400 millones, manteniendo a su vez un tipo de cambio estable y a la baja.

El Gobierno se había propuesto como objetivo comprar ente u$s 10.000 millones a u$s 17.000 millones, y dado que recién ahora estamos ingresando en la temporada alta de la liquidación del agro, y contemplando que se espera una liquidación récord, la probabilidad de que las compras efectivamente se sitúen en dicho rango se han elevado.

Las reservas netas no han crecido a pesar de los más de u$s 6400 millones comprados debido a los pagos de deuda que se han llevado a cabo en los últimos meses.

Sin embargo, la expectativa es que en el segundo trimestre dicho registro crezca.

Adrián Yarde Buller, economista jefe de Facimex Valores, indicó que los flujos estarán mucho más balanceados en los próximos meses, pero esperamos que sigan jugando a favor en términos netos.

“El comercio de bienes dará soporte al tipo de cambio real. Tanto por el fuerte aumento de la liquidación de exportaciones del agro en medio de la cosecha gruesa como por el impulso de las exportaciones de energía con precios internacionales más elevados por la guerra en Medio Oriente”, sostuvo.

Además, destacó que aún quedan u$s 2300 millones pendientes de liquidación correspondientes a las emisiones de deuda corporativa offshore, a las cuales esta semana se sumaron nuevas emisiones corporativas y provinciales.

No obstante, del lado negativo de los flujos, Yarde Buller puntualizó que hacia los próximos meses comenzarán a tomar más fuerza los giros de utilidades por el ejercicio 2025 y en junio-agosto los pagos con tarjeta en el exterior potenciados por el mundial de fútbol.

Sin embargo, Yarde Buller espera que el efecto neto de todos estos factores sea positivo, permitiendo que el BCRA pueda seguir comprando dólares sin pausa a lo largo del segundo trimestre de 2026.

Mirando a la guerra

Si bien las compras de dólares y la acumulación de reservas es clave, el factor global esta siendo determinante en la tendencia de los activos domésticos.

La guerra entre EEUU e Irán y el rally del petróleo es lo que viene moviendo tanto a las acciones como a los bonos soberanos argentinos.

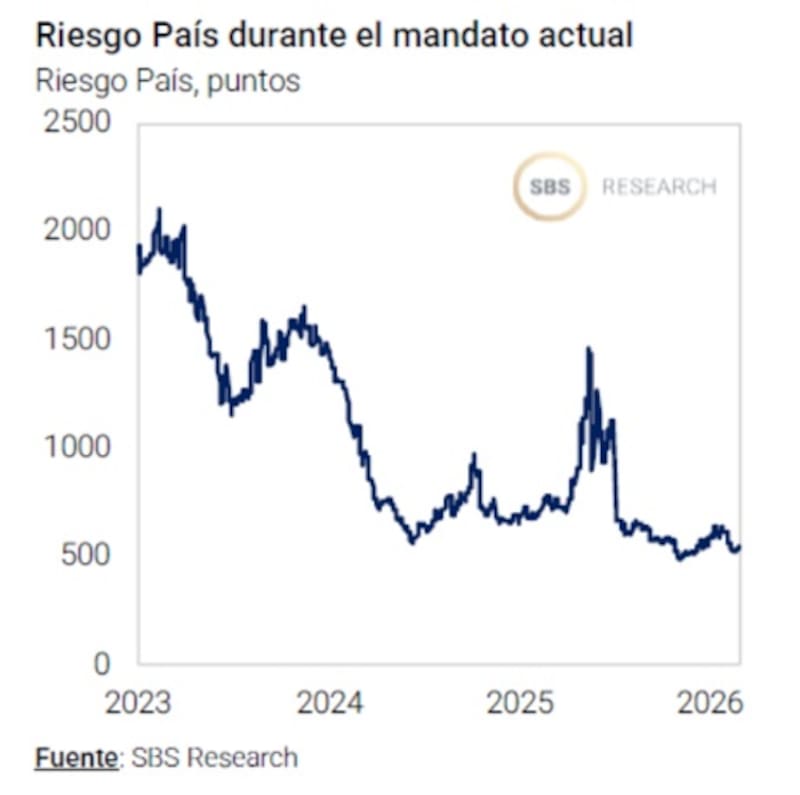

Debido a que el riesgo país se encuentra en niveles debajo de los 600 puntos, los drivers locales toman un protagonismo mayor respecto de otros momentos en el que el riesgo país se ubicó en valores de 1000 puntos o incluso por encima de ello.

Por lo tanto, la tendencia en los precios ha quedado bastante atada a los acontecimientos globales que afecta a los mercados emergentes a nivel general.

Este driver es fundamental a la hora de armar y gestionar una cartera de inversión actualmente.

Natalia Martin, research de PPI, resaltó que la liquidación del sector agro, que favorece la entrada reservas, se perfila como un driver local positivo para los instrumentos argentinos.

Sin embargo, advierte que hoy los bonos en dólares están más regidos por factores internacionales que por drivers idiosincráticos, con la guerra en Medio Oriente y su impacto sobre el precio del petróleo y la economía global en el centro de la escena.

“En este contexto, mayores señales de desescalada del conflicto deberían resultar favorables para la deuda emergente y, por extensión, para los bonos argentinos. Para capturar un mayor potencial de retorno en ese escenario, preferimos posicionarnos en el tramo largo de la curva de bonos en dólares”, indicó.

A su vez, y por inversiones con mayor tolerancia al riesgo, ve mayor valor en el soberano ley extranjera con vencimiento en 2041.

“El GD41 permite capturar un mayor upside en un escenario de orden geopolítico que reduzca las tasas de riesgo. Actualmente, rinde en torno a 10% anual en dólares”, detalló.

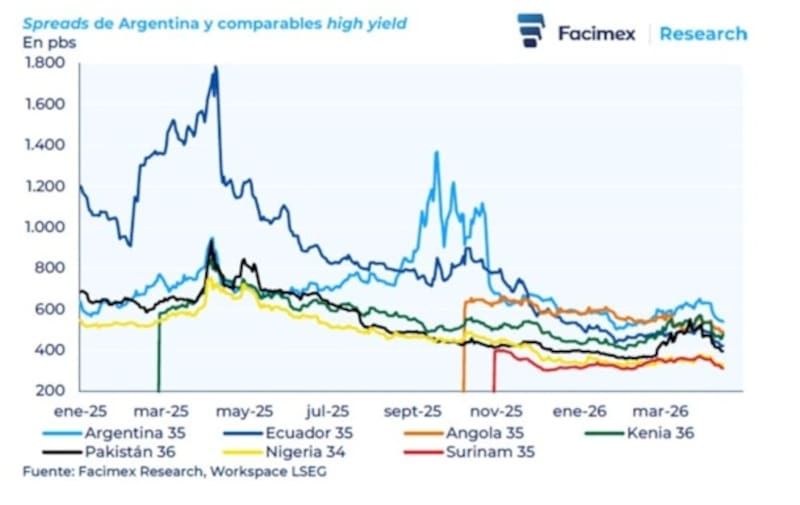

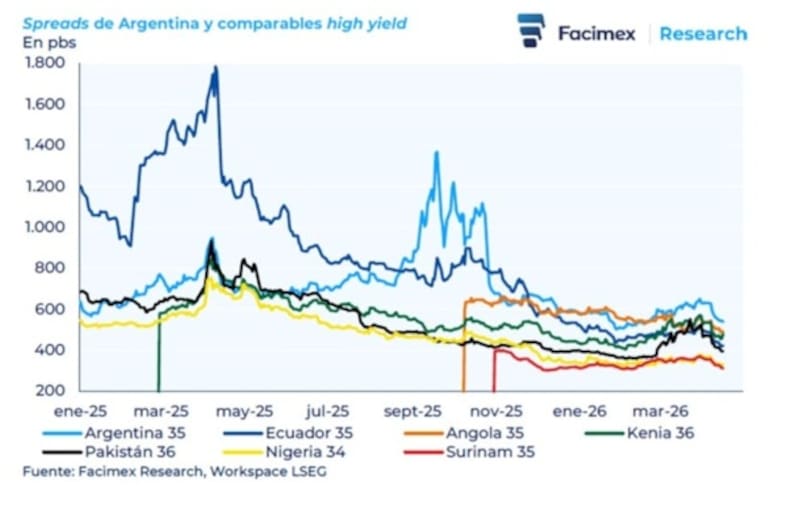

Si bien los bonos han operado con volatilidad, la tendencia de la deuda local ha acompañado a la de emergentes, aunque con una performance superior.

De esta manera, las compras de dólares le dan sustento a los bonos locales para que tengan una mejor dinámica que sus pares, aunque siguiendo la tendencia general del mercado la cual es dictada por los acontecimientos globales.

Es decir, las compras de dólares sirven como protección ante la mayor volatilidad global.

Dante Ruggieri, socio de AT inversiones, resaltó que las compras de u$s 6400 millones por parte del BCRA implica una performance destacable y anticipa que el segundo trimestre del año terminé superando cualquier tipo de expectativas que había a principio de año en lo que respecta a la compra de divisas.

Sin embargo, destaca que la variable global implica un factor clave en contra de los bonos soberanos.

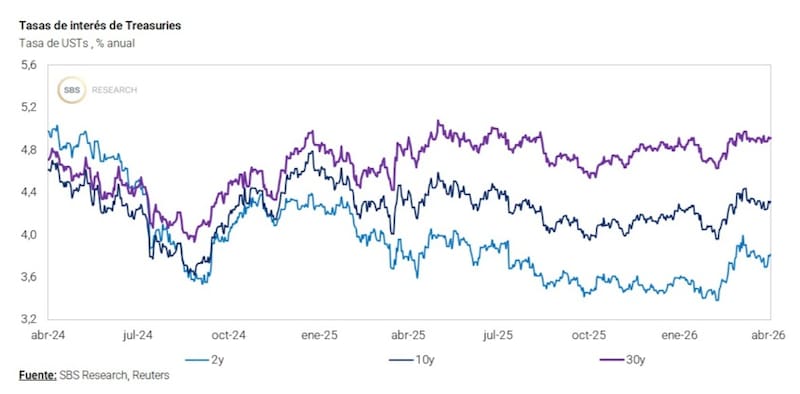

“Si el conflicto bélico en Medio Oriente se extiende y con esto el petróleo no logra volver a niveles en torno a u$s 70, es difícil pensar que de corto plazo la tasa de los bonos norteamericanos bajen y con eso lograr un contexto más constructivo para emergentes. Estos factores externos podrían seguir generando volatilidad de corto plazo, por ende, me cuesta ver una baja adicional del riesgo país que haga comprimir más aún el rendimiento de los bonos argentinos”, dijo Ruggieri.

Desde el lado de las estrategias, Ruggieri consideró que este es un año de transición, en donde el objetivo es proteger la ganancia de capital realizada en los últimos años.

“Priorizo estar en instrumentos short duration como el AO27, bono de YPF a 2027 (YM38O) y Tecpetrol 2027 (TTCBO) que hoy tienen rendimientos entre 5% y 4,5% en dólares”, dijo

Fin de la guerra y futuro de los bonos

Los bonos soberanos siguen operando por encima de lo que rinden sus comparables y, con las compras de dólares del BCRA y ante la posibilidad de que la guerra alcance su fin, el potencial alcista de los títulos locales podría ser atractivo.

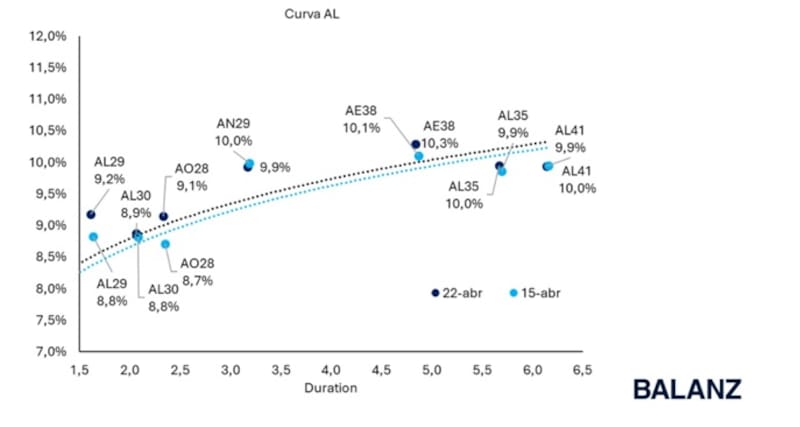

Con el avance reciente, toda la curva soberana vuelve a rendir debajo del 10%.

El tramo corto de la curva de Globales rinde 7,4% en el Global 2029 y 8,2% en el bono a 2030.

Dentro del tramo medio, los bonos soberanos rinden 9,6% en promedio.

De cualquier manera, a la hora de comprar los rendimientos de la deuda local contra sus pares, los bonos argentinos siguen rindiendo de 200 a 300 puntos básicos más.

Así, el mercado ve potencial alcista mayor para los títulos de deuda local con el objetivo de que la Argentina pueda rendir similar a los bonos emergentes con calificación B-.

Los analistas de Research Mariva entienden que el rendimiento de los bonos soberanos sigue dependiendo en gran medida de factores externos, algo que quedó verificado tras el anuncio de un alto el fuego de dos semanas en Oriente Medio.

En ese sentido, remarcan que un desenlace positivo sobre el conflicto podría hacer que los bonos vuelvan a subir y llevar al riesgo país hacia niveles inferiores.

“Si bien el alto al fuego impulsó un repunte generalizado, la situación sigue siendo frágil y es probable que persista la volatilidad en los activos de riesgo. Creemos que, si las tensiones geopolíticas se alivian y la incertidumbre disminuye, el riesgo país podría comprimirse rápidamente hasta el nivel de los 500 puntos básicos”, indicaron.

Finalmente, Pablo Lazzati, CEO de Insider Finance, coincidió en que los bonos argentinos están mostrando una mayor correlación con los factores externos, especialmente con la dinámica de tasas en Estados Unidos y el escenario geopolítico.

Sin embargo, entiende que los drivers locales siguen siendo determinantes para la compresión adicional del riesgo país.

“Hacia adelante, si se logra una desescalada del conflicto con Irán y el Gobierno continúa con la acumulación de reservas, sumado a eventuales avances en el proceso de privatizaciones, vemos espacio para una compresión adicional del riesgo país, que podría acercarse a la zona de 300/350 puntos básicos”, estimó.

Desde el lado del posicionamiento, Lazzati considera más atractivo los bonos bajo ley local.

“Hoy no vemos un diferencial significativo en términos de prima de riesgo que justifique priorizar bonos globales por sobre Bonares. En ese sentido, nos resultan más atractivos los títulos bajo legislación local”, comentó.

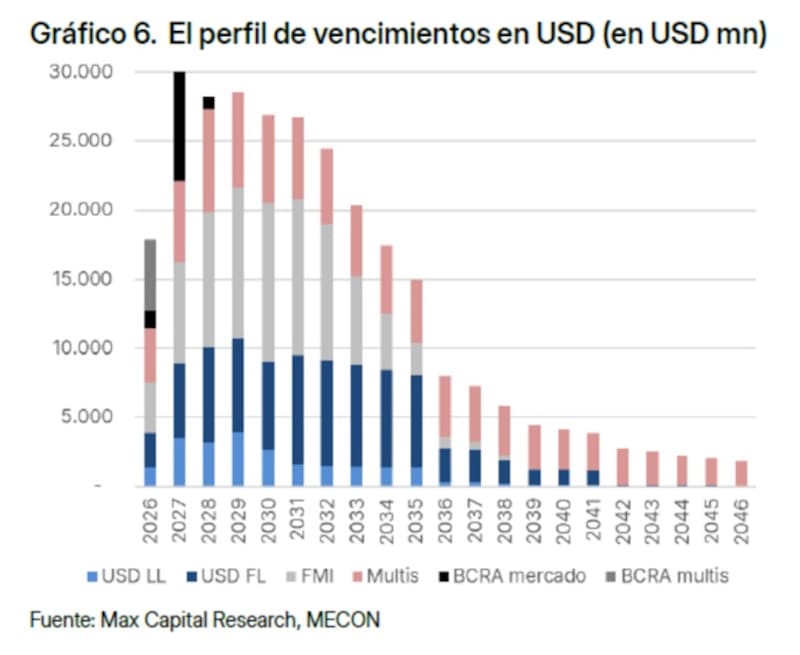

Mirando el perfil de deuda

Mirando hacia los próximos meses, el mercado comienza a ver a las elecciones y al perfil de vencimientos de deuda como variables clave que pueden afectar la dinámica d ellos bonos.

Según los analistas de Max Capital, los pagos de deude netos con privados se ubican en torno a los u$s 11.500 millones.

Hacia 2027, desde Max Capital calculan que los pagos netos en dólares del Tesoro y del BCRA, tras contabilizar los desembolsos de los organismos multilaterales y el FMI, ascenderían a un neto de u$s 21.300 millones.

Para los analistas de Max Capital, sería factible que el Tesoro cubriera los vencimientos en dólares restantes por alrededor de u$s11.500 millones mediante una combinación de financiamiento de multilaterales y una emisión adicional de Bonar27 hasta el tope de u$s 2000 millones (y ahora otros u$s 1000 millones adicionales, ya que el Bonar28 está ganando tracción).

Además, también esperan que el Gobierno haga uso de los pesos provenientes del superávit primario (que estiman que terminará en 0,7% del PIB en 2026), junto con ingresos adicionales por privatizaciones, el uso de pesos obtenidos en licitaciones con tasas de rollover superiores al 100%, y el uso de depósitos en dólares y pesos en el BCRA.

Bajo este panorama, se mantienen positivos con los bonos en dólares.

“Mantenemos una visión constructiva, esperando una compresión adicional de al menos 60 pb respecto a nuestro escenario base. Nos gustan el Bonar28 (pasando del Bonar30), el Global38 y el Buenos37”, detallaron.