De cara al pago de julio, el mercado evalúa las conveniencias de reinversión de los cupones y de los pagos de capital. Cuánto cobrarán los bonistas y qué alternativas de inversión son las más recomendadas.

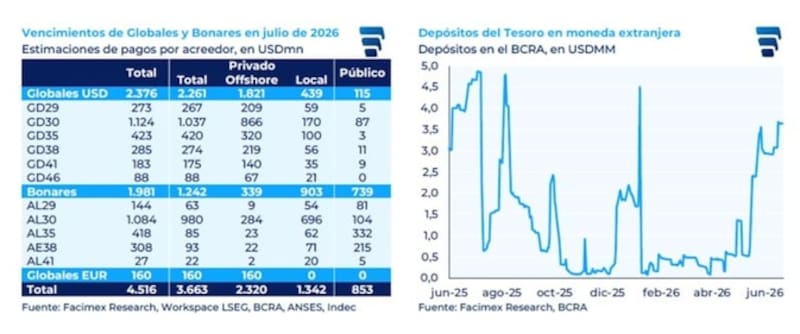

El Tesoro mañana deberá enfrentar el pago de cupón de los Globales y Bonares, y tendrá que desembolsar unos u$s 4554 millones en concepto de capital (u$s 2707millones) e intereses (u$s 1847millones).

El pago se terminará por concretar el próximo 13 de julo dado que mañana, 9 de julio es feriado por el Día de la Independencia y el viernes fue declarado feriado puente, los inversores recibirán los fondos entre el lunes 13 de julio y el martes 14.

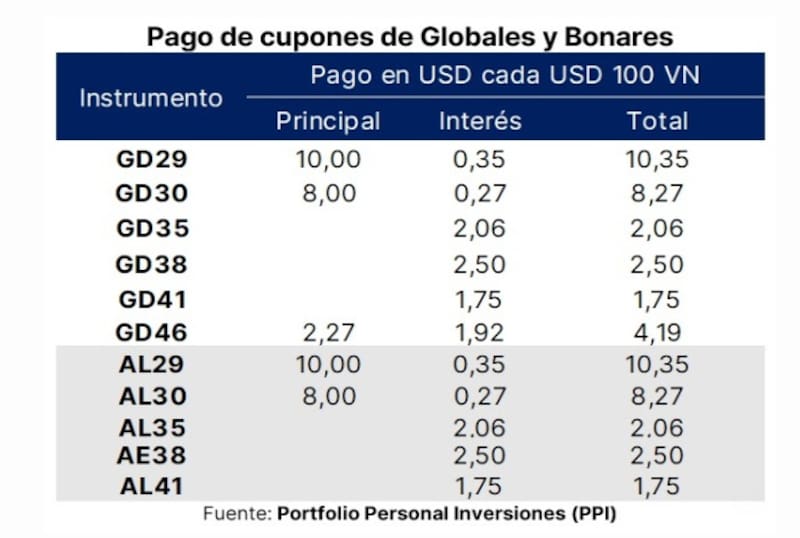

Según detallan los analistas de PPI, y en relación a los pagos, en esta fecha de vencimiento, los bonos más cortos, como el GD29 y el AL29, devolverán u$s 10 de capital y u$s 0,35 de intereses por cada u$s 100 de valor nominal.

En el caso de los bonos a 2030, estos devolverán u$s 8 de capital y u$s 0,27 de intereses por cada u$s 100 de valor nominal.

El Global 2046 también devolverá capital en u$s 2,27 por cada u$s 100 de valor nominal y u$s 1,92 de intereses por cada u$s 100 de valor nominal.

Por otro lado, otros títulos, como los bonos a 2035, 2038 y 2041abonarán únicamente intereses, que rondan entre u$s 1,75 y u$s 2,5 por cada u$s 100 de valor nominal.

Esto responde al cronograma de amortización definido para cada bono tras la reestructuración de la deuda de 2020, por el cual algunos títulos ya comenzaron a devolver capital y otros aún permanecen en la etapa de pago exclusivo de cupones.

Estos desembolsos representan una salida de divisas para el Estado y son seguidos de cerca por el mercado, ya que constituyen una señal del cumplimiento de los compromisos financieros asumidos por el país.

Al mismo tiempo, los inversores que reciben estos pagos suelen reinvertir parte de esos dólares en otros activos, un movimiento que también puede influir sobre la cotización de los bonos y del mercado cambiario.

Así, cada vez que hay un vencimiento de deuda, el mercado está atento a cuál puede ser el flujo de dólares futuro de dichos dólares.

Es decir, el bonista recibirá el pago de intereses y amortización de capital en su cuenta comitente y la clave pasa por definir si dicho monto se reinvertirá en los bonos soberanos.

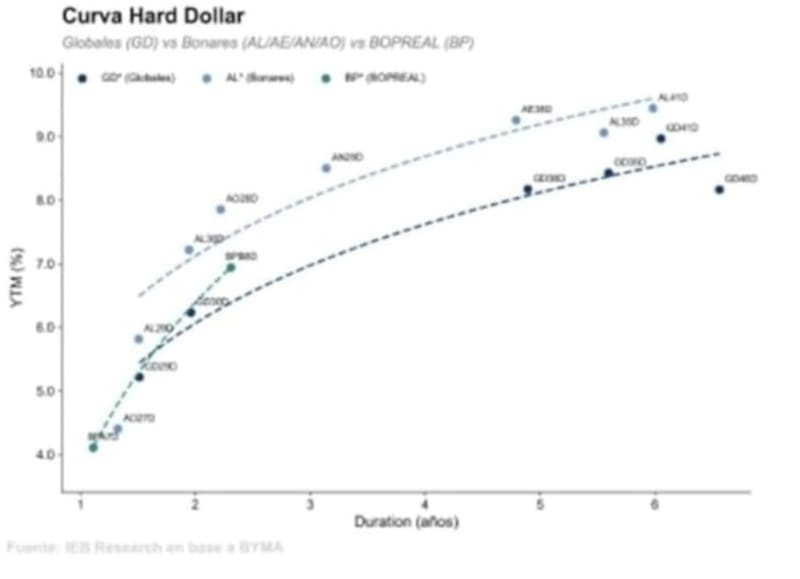

Hoy la curva soberana opera con tasas de 7% en el tramo corto y debajo del 9% en el tramo largo, por lo que el nivel de rendimiento es menor que el pasado. Sin embargo, los analistas esperan que la reinversión se mantenga.

En línea con ello, habrá que ver si los inversores buscan reinvertir el pago en los mismos bonos o buscar deuda de menor plazo dentro de la curva soberana.

Adrián Yarde Buller, economista jefe de Facimex Valores estimó que del total de la deuda a pagar esta semana, unos u$s 2320 millones estarían en manos de inversores offshore y u$s 1342 millones en poder de inversores locales.

En relación a la reinversión de los cupones, Yarde Buller agregó que la historia reciente sugiere que no suele haber una reinversión inmediata en soberanos hard dollar tras los pagos de cupones y amortizaciones.

“Al considerar la mediana de su evolución durante los cinco pagos realizados bajo el mandato de Javier Milei (entre enero de 2024 y enero de 2026), el precio promedio ponderado de los Globales suele subir 2% en las 20 ruedas anteriores al pago y mostrar estabilidad en las 20 ruedas posteriores al pago (-0,2%). Esto sugiere que, de haber una reinversión, esta se da antes del pago en lugar de después”, afirmó Yarde Buller.

Además, remarcó que el comportamiento de los bonos tras el pago de la deuda durante la gestión de Milei muestra una dinámica opuesta a la observada en la mediana de los seis pagos bajo el mandato de Alberto Fernández (entre enero de 2021 y julio de 2023), donde el precio promedio de los Globales cayó 2,8% en las 20 ruedas anteriores al pago y luego subió 2,6% en las 20 ruedas posteriores.

“Estos números son consistentes con una tesis de que, bajo el mandato de Alberto Fernández, el mercado dudaba sobre la capacidad de pago del gobierno y reaccionaba positivamente cuando se confirmaba que Argentina se mantenía performing; mientras que, bajo el gobierno actual, el mercado descuenta de antemano que no habrá inconvenientes para pagar los vencimientos”, explicó Yarde Buller.

En particular con el actual vencimiento, Yarde Buller afirmó que espera que la reinversión esté mucho más balanceada entre los distintos asset class.

“Con el riesgo país en torno a mínimos en ocho años y los spreads entre bonos soberanos, provinciales y corporativos mucho más alineados entre sí, esperamos una reinversión balanceada. En estos niveles de valuación, vemos mayor valor relativo en reinvertir en provinciales de alta calidad crediticia como Córdoba 2035 (CO35), Santa Fe 2034 (SFD34) o, para carteras más agresivas, Entre Ríos 33 (ERM33)”, dijo Yarde Buller.

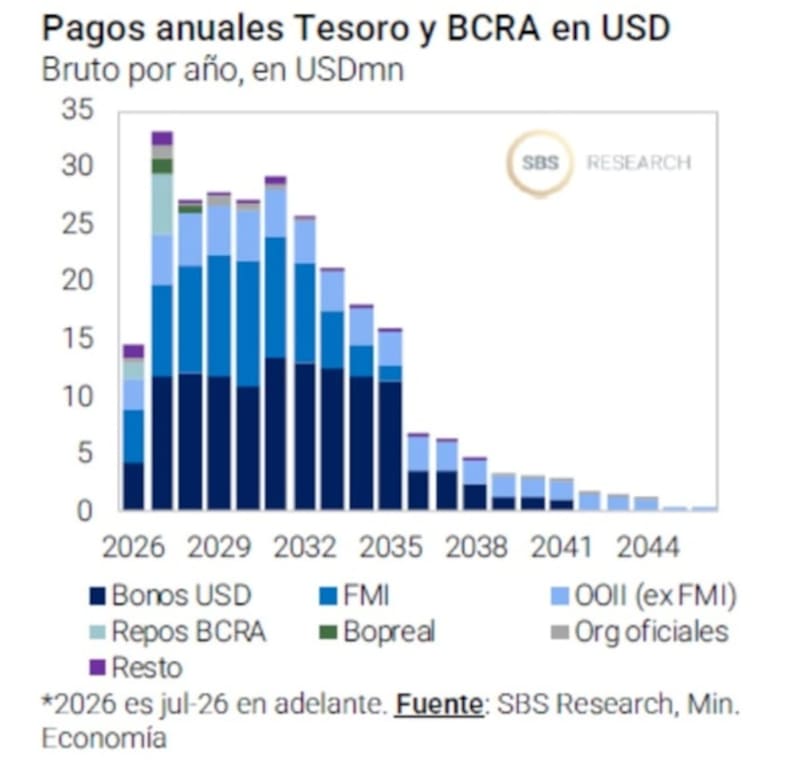

El perfil de deuda en dólares de Argentina luce desafiante.

Tomando los vencimientos con privados y organismos internacionales de crédito, este año aun vencen cerca de u$s 15.000 millones.

En 2027, dichos compromisos saltan a poco más de u$s 33.000 millones y se mantienen por encima de u$s 25.000 millones por año hasta 2032.

Recién los compromisos caen debajo de u$s 25.000 millones en 2033 aunque se mantienen por encima de u$s 15.000 millones por año hasta 2035.

Desde 2036 en adelante, los vencimientos de deuda se desploman a niveles de u$s 5000 millones o menos por año.

Con relación a la reinversión de los cupones, Dante Ruggieri, socio de AT Inversiones, considera que los inversores podrán posicionarse en bonos locales, aunque rotando hacia posiciones más cortas.

“Seguramente gran parte de los cupones se reinviertan, pero en bonos cortos. Al haber finalizado la colocación del AO27, que hoy rinde 4,3% y no tiene riesgo electoral, seguramente los inversores se inclinen por esa alternativa”, afirmó.

Los analistas de Sailing Inversiones ven atractivo en la reinversión de los bonos, aunque para perfiles de inversores arriesgados.

“Los precios actuales continúan ofreciendo rendimientos atractivos para inversores con tolerancia al riesgo principalmente en la parte larga. Sin embargo, la magnitud de esa reinversión dependerá también del contexto global, la evolución del riesgo político de cara al calendario electoral y la percepción sobre la sostenibilidad del programa económico. En cualquier caso, aun una reinversión parcial podría transformarse en un factor de soporte para los bonos durante el segundo semestre”, comentaron.

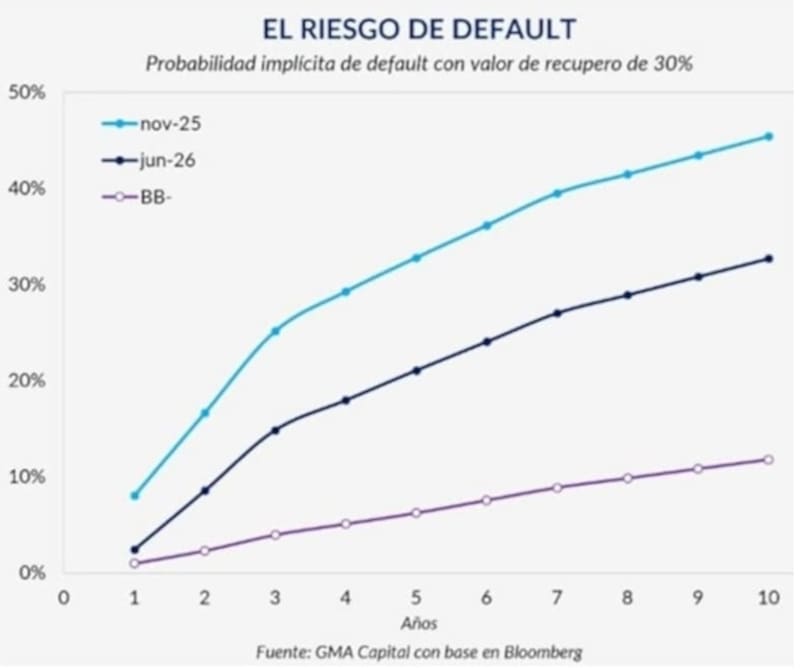

Hoy el mercado no ve riesgos de incumplimiento en la deuda soberana argentina.

La mejora del frente externo y la decisión de fortalecer el stock de reservas contribuyeron a un cambio de percepción sobre la capacidad de pago del país.

Desde el anuncio del programa de compras en diciembre, la probabilidad implícita de default (calculada vía Credit Default Swaps) mostró una caída sostenida a lo largo de la curva.

Es decir, dado que el BCRA cuenta con una mayor cantidad de dólares, dispone de mayores recursos para hacer frente a sus compromisos de deuda.

Por lo tanto, el mercado percibe como menos riesgosa la deuda, al considerar que existen ahora menos chances de default de los bonos. Es decir, se refleja una mejora gradual en las expectativas de solvencia soberana.

En relación a la reinversión, los analistas de PPI detallaron que para un perfil conservador, la preservación de capital es la prioridad.

En ese sentido, entienden que una alternativa podría ser canalizar la renta hacia FCIs en dólares.

“Se trata de una opción pensada para quienes buscan mantenerse invertidos en moneda dura, sumando diversificación y liquidez. Para un perfil moderado, en cambio, creemos que una rotación balanceada hacia bonos provinciales de alta calidad crediticia representa un escalón intermedio interesante. Esta alternativa permite tomar ganancias y reducir la exposición soberana sin resignar upside potencial ante un eventual escenario de normalización y convergencia, al tiempo que ofrece mayor protección frente a un evento de estrés”, dijeron.

Finalmente, para los inversores con un perfil más agresivo, desde PPI remarcan que, con convicción en la historia de crédito argentino y horizonte de mediano/largo plazo, el Global 2041 (GD41) luce como el vehículo preferido dentro de la curva de Globales. El bono tiene mayor potencial de retorno ante una compresión adicional del riesgo país. Actualmente el GD41 rinde 8,3% de TIR.