En esta noticia

El viento de frente que anticipó el Banco Central (BCRA) en sus perspectivas macroeconómicas la semana pasada se está materializando. Hay nubes negras en el horizonte y el mercado lo sabe. La curva de deuda soberana americana está proyectando un contexto económico complejo hacia adelante.

El mercado ve un inminente cambio abrupto en la política monetaria de la Fed, lo cual podría traer consecuencias económicas negativas en EE.UU. y, por ende, a nivel global. Esto confirmaría el famoso viento de frente.

La curva de deuda soberana es probablemente uno de los gráficos mas observados, analizados y debatidos por los operadores, analistas y economistas de Wall Street.

Los movimientos y la forma que la misma va teniendo a lo largo del tiempo refleja la expectativa que el mercado tiene sobre el futuro cercano y de largo plazo en términos económicos, monetarios y financieros.

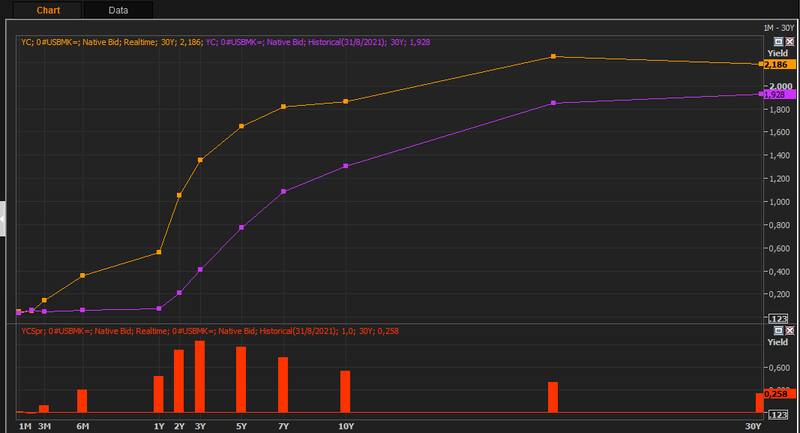

La novedad en estos últimos meses es la impresionante velocidad que esta teniendo la parte corta de la curva de los bonos del tesoro americano. El tramo más corto (de 0 a 2 años) suele ser más sensible a las expectativas que tiene el mercado respecto de los cambios en la política monetaria de la Fed.

Si las tasas cortas caen mucho, es porque el mercado cree que la Fed tomará una postura más dovish (laxa), tal como ocurrió durante las primeras semanas de la crisis del Coronavirus.

En cambio, si las tasas cortas suben abruptamente, (en línea con lo que viene ocurriendo en la actualidad) es porque el mercado ve probable una suba de tasas de la Fed y una postura más hawkish (contractiva) en el corto plazo.

fin del dinero barato

Actualmente, las tasas cortas están literalmente volando, lo cual confirma los riesgos amenazantes del exterior hacia los emergentes en general y sobre la Argentina en particular.

Los rendimientos a seis meses pasaron del 0,05% en octubre al 0,38% actual. A su vez, el tramo a 2 años es donde más se nota el desplazamiento alcista de la curva, con sus rendimientos que se ubican en niveles de 1,05%, habiendo operado en 0,2% en octubre.

Finalmente, la tasa a 10 años, voló al 1,85%, su mayor nivel en dos años.

En otras palabras, el mercado ve que, debido a la mayor inflación en EE.UU. (7% en 2021) y la caída del desempleo americano (3,9%, cerca del 3,5% de la pre pandemia), son argumentos suficientes para que la Fed abandone por completo su política monetaria laxa e inicie un ciclo de endurecimiento de la política monetaria.

Debido a que el desplazamiento alcista en el tramo de 0 a 2 años fue mucho más fuerte que la suba que se vio en el tramo largo (de 10 a 30 años), la curva mostró un aplanamiento.

Es decir, la curva no se desplazó en forma equitativa en todos sus tramos en estos últimos meses y esto generó una pérdida de pendiente a lo largo de la misma.

El diferencial de tasas de los tramos más largos respecto de los más cortos se achicó a incluso dicha reducción de spreads se evidencia en los tramos medios de la curva, lo cual produce un aplanamiento en varios tramos de la curva de rendimientos.

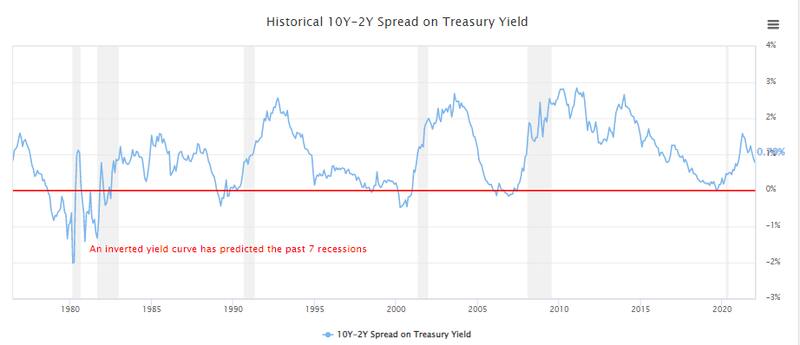

Esto es un riesgo ya que una de las señales que tiene el mercado para anticipar una recesión es justamente cuando la curva se aplana primero y se invierte luego.

De hecho, desde 1976 a la fecha, la curva invertida anticipó en 7 ocasiones el inicio de una recesión en EE.UU. en los 3 a 6 meses posteriores desde que la curva se aplanó en el mercado.

Actualmente, el diferencial entre los rendimientos a 10 años y los de 2 años es de 79 puntos básicos, lo cual lo ubica cerca de que el diferencial sea 0 (aplanado) o bien negativo (invertido) y que por lo tanto se confirme el anticipo de una potencial recesión en EE.UU.

Concretamente, el mercado ve que la Fed necesita contener la inflación y el recalentamiento de la economía. Por lo tanto, deberá subir la tasa y tener una política monetaria contractiva que logre calmar el ritmo económico.

Ante esta hipótesis, el mercado se adelanta y se ve una fuerte suba en los rendimientos más cortos dentro de la curva soberana americana.

Una suba de tasas suele venir aparejado de una economía que se enfría y los riesgos recesivos se elevan.

Por ello es que la curva se está aplanando, como un anticipo de que la lucha contra la inflación por parte de la Fed tiene riesgos de derivar en un contexto de crisis y recesión económica.

Viento de frente

Nada de todo lo que esta pasando es bueno para los emergentes ni para la Argentina.

El contexto financiero global, con las tasas en alza, implica de lleno que el viento de frente efectivamente se está materializando.

El mundo de hiper liquidez global y de tasas bajas está ya en sus ultimas horas debido a que el recalentamiento económico de EE.UU. obligará a la Fed a tener una postura contractiva en su política monetaria.

Los riesgos para los emergentes están relacionados con el hecho de que puede darse una reversión en los flujos. Es decir, los capitales a nivel global pueden buscar salirse de emergentes y regresar a EE.UU. para aprovechar las tasas más altas.

Este escenario implica una devaluación de las monedas emergentes y posteriores desequilibrios en dichas economías porque los capitales invierten en dólares en EE.UU y desarman posiciones de emergentes.

Además, una suba del dólar a nivel global suele venir asociado a un escenario bajista para las materias primas, y esto tiene impactos negativos en los flujos de dólares que reciben los emergentes en su cuenta corriente.

Finalmente, una suba de tasas tiende a encarecer los costos de financiamiento de emergentes, por lo que los riesgos financieros vienen dados porque el costo del dinero se va encareciendo y esto termina siendo también un riesgo para la deuda emergente global y sobre todo, para aquellos créditos más flojos de papeles, como el de la Argentina.