Fuente: Archivo

Pese a las novedades por parte del Gobierno en cuanto a los avances de un acuerdo con el FMI, el mercado de deuda en pesos no está capturando un cambio en las expectativas.

Hay cierto consenso en que las medidas que implementará el Gobierno anticipan una mayor inflación futura.

Sin embargo, los bonos en pesos no evidenciaron grandes cambios el lunes, por lo que no se confirma un cambio brusco en las expectativas.

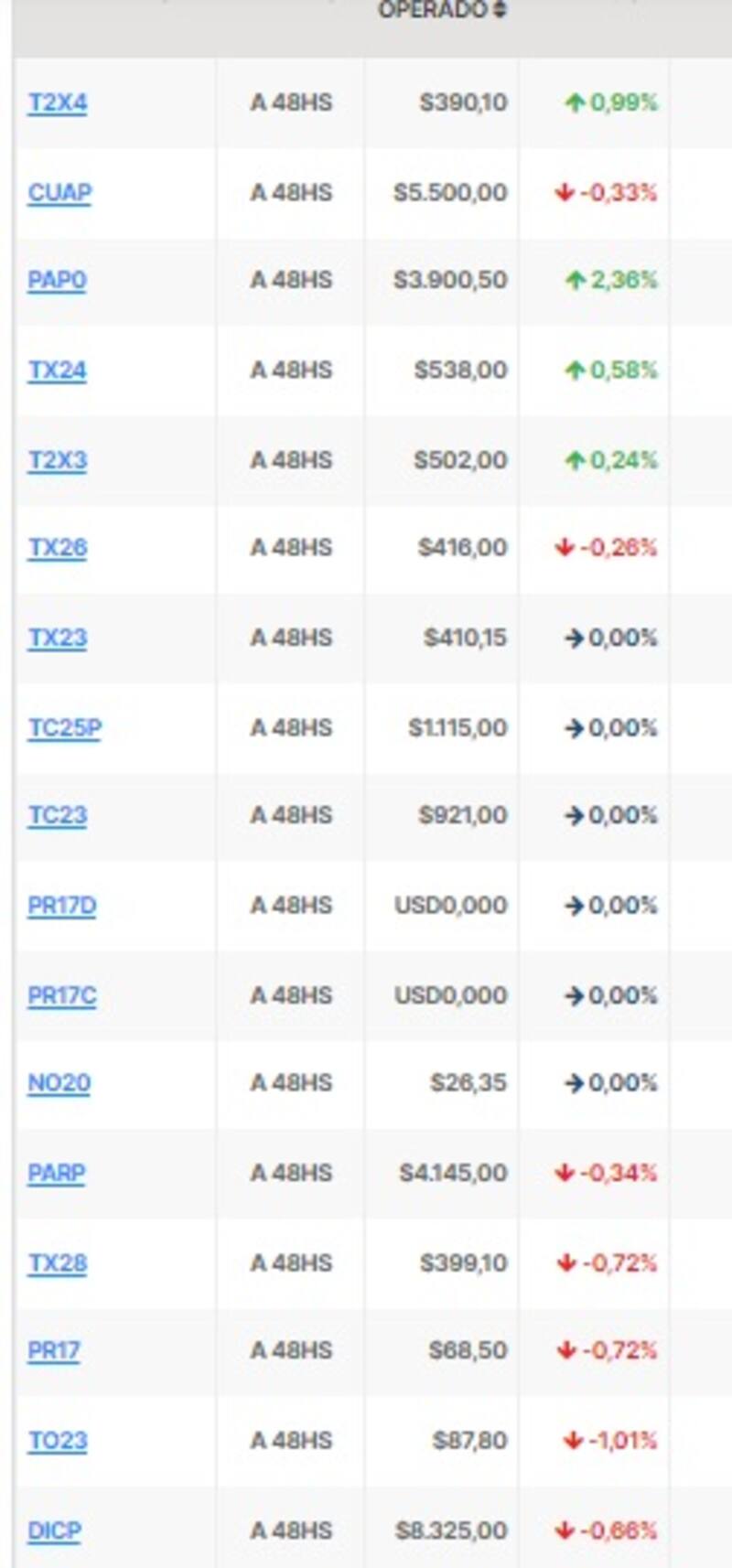

Los bonos CER operan de forma mixta. Del lado ganador se encuentran los bonos a 2024 como el T2X4 y el TX24, que ganan entre 0,6% y 1%.

En cambio, del lado bajista se encuentran bonos más largos, como el TX26, TX28, el DICP y el PARP, que bajan entre 0,4% y 0,75%.

Nicolás Cappella, sales trader de Grupo IEB, destacó que las primeras operaciones del lunes en el mercado de bonos en pesos no reflejan grandes cambios de expectativa inflacionaria respecto de lo que se especulaba el viernes.

"No hubo mayores movimientos, las leceres de octubre y noviembre bajan 0,5% y los bonos largos 2024 suben un poco, en torno al 0,7%. Es decir, todavía no se vio reflejando en la curva el posible efecto inflacionario de los nuevos tipos de dólares", detalló Cappella.

Con una visión similar, desde la mesa de trading de un banco local explicaban que el mercado se tomó con mucha calma las novedades durante el fin de semana.

"Creo que el mercado está en modo ´wait and see´. Si bien subieron los bonos en dólares, en Rofex se ven bajas pero estables, mientras que en la curva en pesos no hay grandes movimientos. La expectativa es de mayor inflación pero por ahora eso no está siendo reflejado en los precios. Es probable que el mercado esté esperando la letra chica del acuerdo, que según Massa vendrá entre miércoles o jueves de esta semana", dijo el operador.

Agustín Helou, trader de Portfolio Investment, explica que el análisis detrás de la curva CER se basa en las expectativas inflacionarias. En ese sentido, el especialista remarca que a las curvas se divide en dos partes, una en el tramo a 2023 y otra a 2024.

"La parte de la curva que vence en 2023 evidenció un cambio claro recientemente gracias a los últimos datos de inflación. Los últimos registros mejor de lo esperado cambiaron el panorama de la deuda ya que previo a los mismos la expectativa era muy negativa. La inflación a la baja permitió que el mercado recalcule su posición en CER, y se recupere el apetito por la tasa fija", afirmó.

Por lo tanto, y en base a la expectativa inflacionaria hacia adelante, la clave pasará por determinar si las actuales medidas podrán alterar (o mantener) la racha bajista inflacionaria.

"El mercado está viendo como maneja estos meses que vienen, con el tema de las elecciones y la falta de dólares. Los inversores quieren ver como impactan todos estos nuevos impuestos en los precios, y si se va a poder seguir sorprendiendo con los datos de inflación hacia abajo", dijo Helou.

La expectativa inicial era que estos bonos puedan subir con mayor fuerza ante lo que se espera una aceleración alcista mayor.

Los avances en las negociaciones con el FMI indican que el Gobierno estaría próximo a cerrar un acuerdo.

Se estima que el Gobierno volverá a aplicar un nuevo esquema de tipo de cambio diferenciado, tanto para exportadores como importadores.

Para los primeros, se dispondría de un nuevo "dólar agro" (excluyendo soja) que estaría en torno a los $340.

Para los segundos, importaciones de servicios y bienes suntuarios estarían alcanzados por el impuesto PAIS.

Por otro lado, se espera que el Gobierno equipare el Dólar Solidario al Dólar Tarjeta. Además, encarecerán un 10% el dólar Solidario y mantendrán el dólar Qatar.

La expectativa del mercado detrás de estas medidas es fundamentalmente inflacionaria.

Por un lado, el mercado ve que la implementación de los tipos de cambio diferenciados nuevamente implicará una nueva ronda de emisión monetaria, en línea con los demás esquemas cambiarios aplicados en el pasado.

Por otro lado, la aplicación de impuestos sobre las importaciones implican también mayores presiones sobre los precios ya que el sobre costo que ahora tendrán los productos importados probablemente sean trasladados a precios.

Los analistas de Delphos Investments alertaron que los efectos directos e indirectos de estas medidas acelerarán la inflación en el corto y mediano plazo, así como también un impacto en el nivel de actividad.

"Se acelerará la inflación por el impacto en los precios de los insumos y bienes de consumo importados junto con el precio interno del maíz", dijeron.

Juan Manuel Franco, economista jefe de Grupo SBS, agregó que el objetivo de las medidas es reducir el drenaje de divisas.

Sin embargo, Franco estima que el impacto podría ser inflacionario ante mayor emisión de pesos por el tipo de cambio exportador, y el impacto sobre precios domésticos tanto de las exportaciones alcanzadas como de las importaciones.

Los analistas de Aurum Valores afirmaron que los nuevos impuestos y los tipos de cambio generaron un cambio de expectativas fundamentalmente en Rofex, así como también en dólar linked y duales

"Hay un impacto más negativo en los bonos dólar linked. Los que están buscando cobertura, el dólar oficial no le da tanta seguridad de cobertura y termina siendo una cobertura muy poco confiable. Hay que ver como estos desdobles pegan en la inflación. Creo que esto hace que termine gustando más la deuda CER o los bonos duales. Los duales te ponen un piso por lo que pagaría la pata CER del mismo", detallaron.