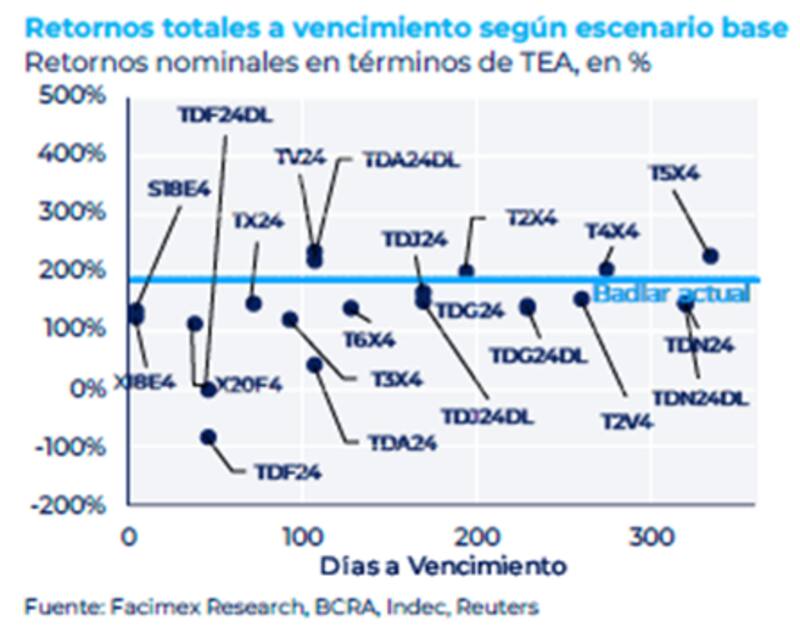

El mercado especula con una aceleración inflacionaria en los próximos meses, y que, en algunos casos, esté por encima de la inflación de diciembre pasado.

En ese contexto, hoy licita el Tesoro deuda CER, mientras que los bonos siguen subiendo.

Las tasas bajas en los tramos más cortos hacen que los inversores comiencen a buscar oportunidades en otras partes de la curva CER para poder obtener cobertura real, es decir, posicionarse en títulos de más largo plazo.

Nueva licitación del Tesoro

Los bonos que ajustan por CER están operando con una elevada volatilidad y en niveles muy altos. Sus paridades son altísimas y sus rendimientos son extremadamente negativos.

Hoy los bonos CER siguen subiendo. Los bonos más cortos suben entre 1,2% y 2%. En el extremo más largo, los bonos DICP, PARP y CUAP trepan entre 2% y 6,5%

En ese contexto, hoy se llevará a cabo la primera licitación del 2024 en donde Finanzas hará frente a vencimientos que superan los $3 billones.

De ese total, se estima que el 87,1% se encuentra en manos de tenedores privados.

En el menú de opciones, hay un 100% de instrumentos ajustados por inflación.

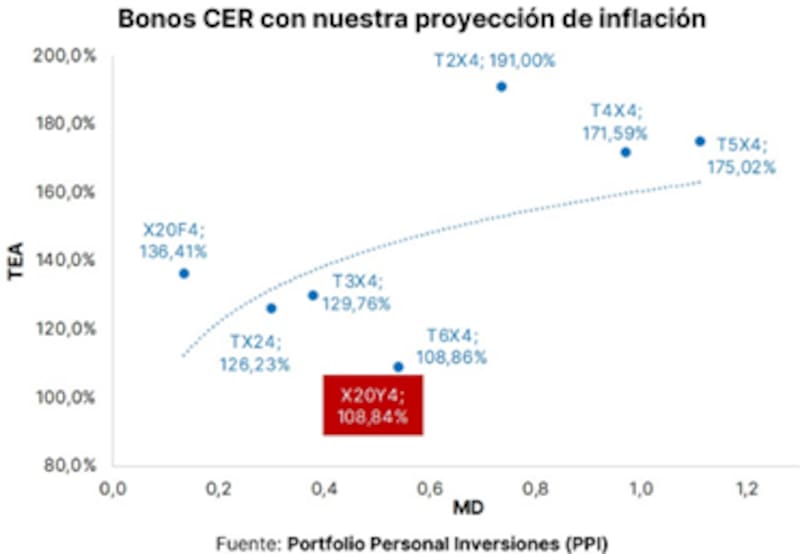

Dentro de la oferta se encuentran el bono que vence el 9 de noviembre del año que viene (TX25), y dos letras, una de vencimiento el 20 de febrero (X20F4) y otra, una nueva emisión, que caduca el 20 de mayo de este año (X20Y4).

Los analistas de Portfolio Personal Inversiones afirmaron que dentro de las alternativas en esta licitación encuentran interesante la colocación de la nueva LECER a mayo (X20Y4).

"Dado que comparten maturity, tomamos como referencia el T6X4 que ayer cerró en el secundario en CER -75,3%. En base a nuestro sendero de inflación para los próximos meses, creemos que ofrece una TEA cercana al 109%, lo cual debería ser un piso de cara a la licitación de la LECER de mayo", afirmaron.

En ese sentido, explicaron que "observando las tasas de la curva CER, pareciera que el mercado espera una caída más abrupta y menos prolongada del sendero de inflación de abril en adelante", dijeron desde PPI.

Expectativas inflacionarias en la curva CER

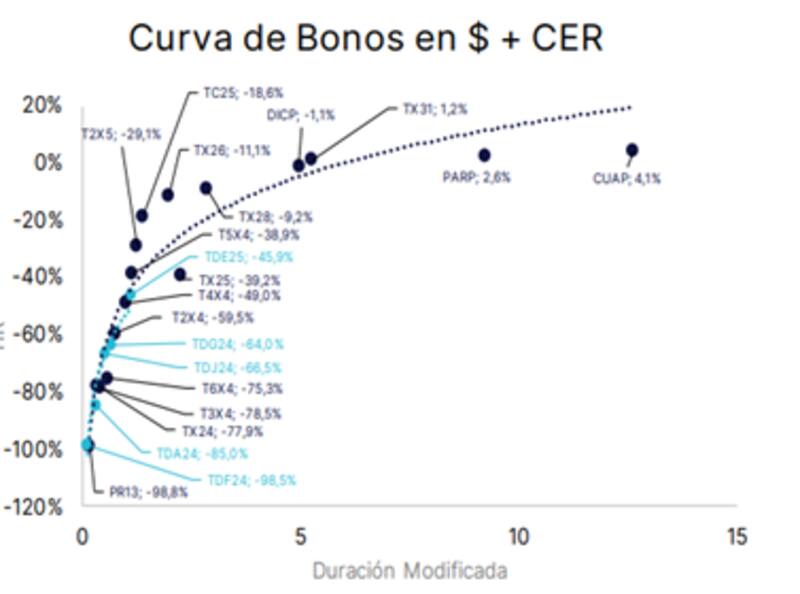

Las tasas dentro de la curva CER son históricamente negativas.

Se observan tasas en Leceres, duales y bonos CER que se ubican en niveles de -98% (PR13 y el Dual de Febrero), de -85% a -65%, como el dual de abril y los bonos CER de febrero a junio, así como los duales de junio y agosto.

El bono a julio de 2024 opera con tasas de -60%, mientras que a octubre rinde -49% y a diciembre rinde -39%.

Luego, los bonos a 2025, 2026 y 2028 operan con tasas de -29%, -11% y -9,2%, lo cual sigue siendo tasas negativas pero menos negativas respecto del tramo corto.

Incluso se ven tasas negativas en el DICP, que rinde -1,1%

Para ver tasas reales positivas hay que ir a los bonos PARP y CUAP, con tasas de 2,6% y 4,1% respectivamente.

Ante la necesidad de buscar oportunidades de inversión para obtener cobertura inflacionaria, los analistas comienzan a ver oportunidades en los bonos más largos, los cuales tienen tasas reales más cercanas a cero.

Federico Broggi, Institutional Sales, Grupo IEB, afirmó que vienen recomendando posicionarse en bonos CER más largos.

"La semana pasada estuvimos recomendando estirar duration en CER tras el sell off. La estrategia la estamos manteniendo con foco en T4x4, T2X5 y TX26. Vemos los títulos CER de corto plazo con rendimientos muy negativos que pricean inflaciones más elevadas que las estimadas por las consultoras económicas. Por eso preferimos estirar duration en búsqueda de rendimientos más atractivos", dijo Broggi.

Los analistas de la Consultora 1816, detallaron que las tasas hacen penar que los bonos CER con vencimiento a partir del cuarto trimestre de 2024 son atractivos en términos relativos.

En ese sentido, detallaron que no precisamente luce atractivo comprar bonos a 2026 (TX26) con tasas de CER -10,7%, pero dado los precios actuales, cuesta justificar la compra de bonos a 2024 con tasas efectivas anuales de -63% a -76%.

"El TX26 debería rendir CER+60% en el segundo semestre para que haya convenido estar posicionado en la parte corta de la curva. Las paridades de todos los bonos CER siguen en valores históricamente elevados, que se sustentan por la altísima inflación en los meses venideros, tasas en pesos de un digito mensual y restricciones cambiarias", señalaron.

La inflación esperada

Las tasas de los bonos CER cortos operan con tasas efectivas anuales de entre -75% y -81%.

Esto implica que tienen una expectativa inflacionaria implícita de 28% para enero, de 26% para febrero y de 10% para marzo.

Estos registros inflacionarios son incluso superiores al 25,5% que dio el dato de inflación de diciembre, asi como tambien por encima de los datos de alta frecuencia.

Según el informe de Facimex Valores, los datos de alta frecuencia de precios continuaron brindando señales de desaceleración en el margen durante la última semana.

"Con datos al 12 de enero, el IPC-OJF de Ferreres midió para la semana pasada una inflación general del 2,2% semanal y una inflación Núcleo del 3,2% semanal. En la medición punta a punta de los últimos 30 días, el IPC-OJF registró una suba de 22,4% para el nivel general y 24,4% para la Núcleo, desacelerando 6,6pp y 5,8pp con respecto a los datos de la semana pasada, respectivamente", detallaron.

Estos datos de inflación podrían estar indicando que el mercado tiene expectativas inflacionarias por encima de lo que estarían ofreciendo los datos en la economía real, dejando a los bonos CER vulnerables a una potencial caída.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, sostuvo que la curva CER tiene margen para seguir corrigiendo

"La inflación break even en la curva CER está considerablemente por encima de nuestro escenario base. Por ello es que esperamos un reacomodamiento", detallaron.

En ese sentido, agregó que hace tiempo que vienen advirtiendo que había una diferencia importante entre el sendero de inflación implícito en el mercado y su escenario base, razón por la cual esperan una corrección de la curva CER.

"No vemos atractivo en la curva CER. Los datos de alta frecuencia ponen ciertos riesgos a la baja a nuestra proyección de inflación de 25% mensual para enero y recién se empezará a devengar el CER nuevo a fin de mes. Creemos que la curva CER puede seguir corrigiendo y vemos mayor valor en Duales cortos, plazos fijos o FCI money market", dijeron desde Facimex Valores.

Mariano Calviello, head portfolio manager de FIMA, coincide en que el mercado incorpora en las valuaciones, niveles elevados de IPC futuros, algo que en el dato de diciembre, no se convalido.

"El flujo de pesos probablemente sostiene valuaciones, producto de la poca oferta de activos, generando spreads muy negativos sobre CER. El tramo largo de la curva, mucho más sensible por duration, podría ser muy volátil, y spreads en esos niveles, pocas veces han sido sostenibles", afirmó Calviello.

En ese sentido, remarcó que para limitar ese riesgo duration, posicionarse en el tramo medio la curva podría ser positiva en un contexto de inflación algo menor a la descontada.

"Una alternativa quizás es mirar el mundo duales, donde medidos en spread CER (estos bonos operan en spread dolar) son similares a los bonos CER, pero con una opcionalidad de tipo de cambio", detalló el head portfolio manager de FIMA.

Finalmente, desde la mesa de trading de un banco local ven a los bonos CER con riesgos bajistas, y se inclinan por extender duration.

"Los bonos operan con tasas históricamente negativas. Luce muy difícil recomendar posicionarse en esos bonos. Con la intención de comprar un bono y mantenerlo, vemos oportunidades en bonos más cercanos a fin de 2024 y comienzo de 2025. Por eso priorizamos el T2X5", sostuvieron.

Además, agregaron que "bonos más largos que el T2X5 son más volátiles, y los más cortos tienen tasas demasiado negativas dado el contexto y dadas las expectativas inflacionarias actuales".