La aceleración de la inflación en Estados Unidos llevó al mercado a descontar que la Reserva Federal (Fed) adoptará este año una postura más contractiva en su política monetaria. Esto representa un factor de preocupación, teniendo en cuenta que los inversores suelen temerle a la suba de tasas de la Fed.

Sin embargo, parece haber algo de luz en el horizonte. Informes de mercado anticipan que una suba de tasas no necesariamente es mala para las acciones. La clave hacia adelante es la selectividad sectorial.

El centro de atención en Wall Street en los últimos meses ha sido si la mayor inflación en Estados Unidos es un fenómeno transitorio o permanente. Pero el hecho de que la misma haya demostrado mantenerse elevada y en ascenso obliga a la Fed a ser más agresiva en su política monetaria para contener la suba de precios.

Es decir, a medida que los datos de inflación fueron confirmando el carácter estructural de la misma, el mercado se fue tornando cada vez más pesimista debido a que espera una Reserva Federal que suprima las políticas monetarias expansivas y comience un ciclo alcista para las tasas. Cuanta más inflación haya, más agresiva deberá mostrarse la Fed.

El mercado percibió esa suba de tasas de la Fed y todos los tramos de la curva soberana estadounidense se desplazaron notablemente al alza

Los tramos a 6 meses subieron a 0,7%, su mayor valor desde el inicio de la pandemia. Los rendimientos de los bonos a 2 años, en tanto, alcanzaron el 1,56%, y se ubicaron en su punto más alto desde 2019.

En el tramo medio y largo, los rendimientos a 5, 10 y 30 años también subieron, aunque con menos dinámica alcista y en todos los casos se ubican en su mayor valor en dos años.

En cuanto al impacto en el mercado, la suba de tasas golpea a las acciones por dos frentes. Por un lado, estas se ven perjudicadas por cuestiones de valuación. Es decir, el valor presente del flujo de fondos descontados de las acciones es menor al ser descontado a una tasa más elevada.

Por lo tanto, si la Fed sube la tasa, en definitiva, lo que quiere es enfriar la economía, por lo que crecen las chances de ver una recesión en EE.UU.

En ese escenario, las compañías tienden a ganar menos y por lo tanto, las perspectivas positivas para las acciones suele ser menores.

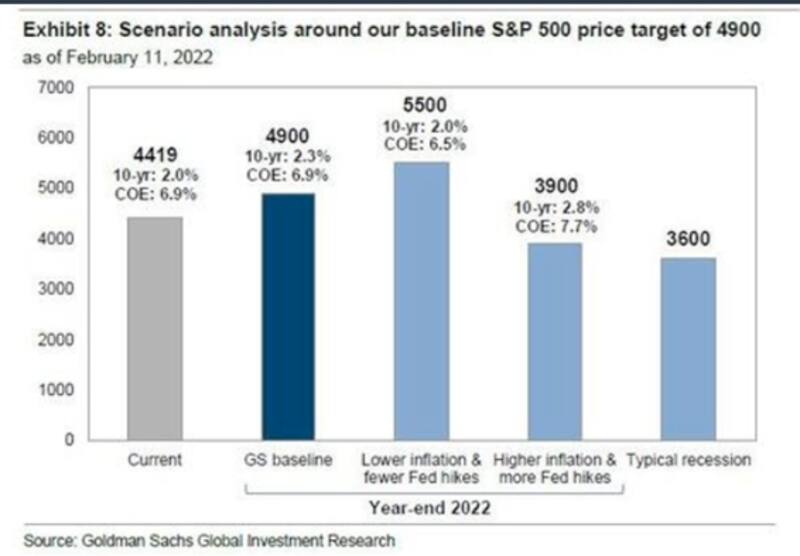

Debido al escenario alcista en la inflación y en los rendimientos, recientemente el banco de inversión Goldman Sachs redujo su proyección para el S&P 500 para fin de año a 4900 puntos (subiría 12% desde los valores actuales) desde los 5100 puntos previos. En ese escenario, espera que la 10Y se ubique en niveles de 2,3%.

Sin embargo, si la inflación es más elevada, proyecta una suba en los rendimientos más importante y por lo tanto, un objetivo aún más bajista en el S&P500, a 3900 puntos. Ese escenario implicaría una baja del 11% respecto de los valores actuales.

Wall Street y La historia de suba de tasas

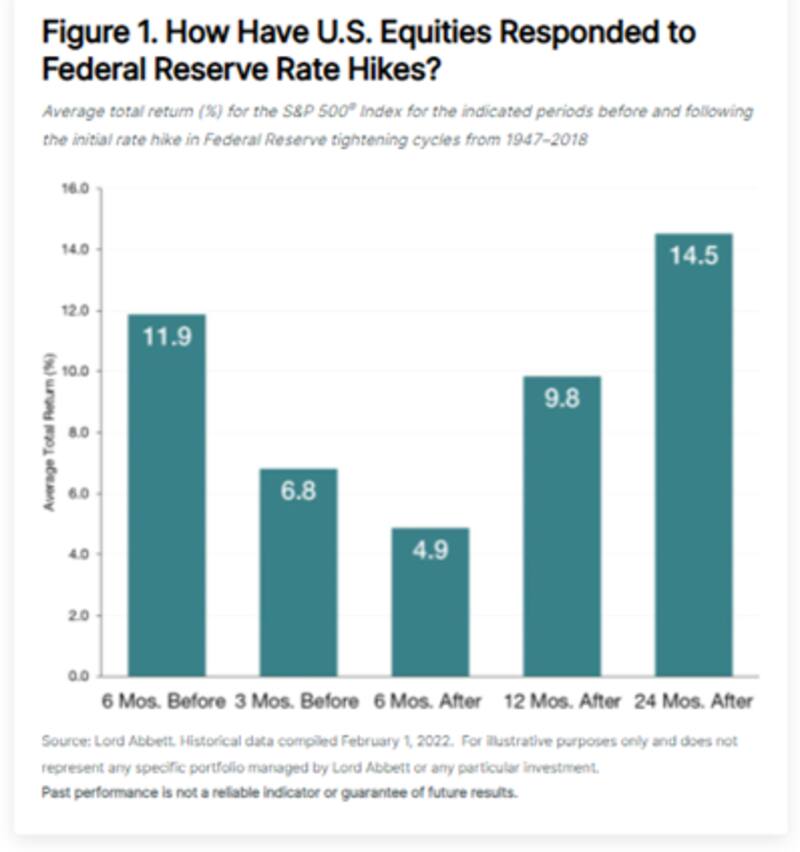

Según un estudio elaborado por los analistas del fondo de inversión Lord Abbett, la suba de tasas suele representar un punto de entrada para el posicionamiento en acciones.

Esto es así, según los analistas de la compañía, ya que si se toman los 6 meses siguientes a la suba de tasas, el mercado suele arroja una ganancia de 4,9%.

A su vez, si se toman los 12 y 24 meses posteriores al inicio del ciclo alcista en los rendimientos, el mercado suele responder con ganancias de 9,8% y 14,5% respectivamente.

"La interacción entre los movimientos de tasas de la Fed y los precios de las acciones ha creado históricamente un punto de entrada atractivo para los inversores", marcaron desde Lord Abbett.

"Al observar los períodos de aumentos iniciales de tasas desde 1947 hasta el ciclo de ajuste más reciente que finalizó en 2018, el índice S&P 500 ha ganado aproximadamente un 10% en los 12 meses posteriores al aumento inicial de tasas y un 14,5 % en los dos años posteriores, en promedio", agregaron.

A su vez, desde la firma resaltaron que el inicio de un ciclo de subas de tasas de la Fed tampoco indica necesariamente el final de un ciclo económico de EE.UU., pero podría señalar un paso desde la primera parte de la expansión hasta su fase intermedia, un período que puede ser muy favorable para los activos de riesgo.

Un estudio similar es el que revela Bank of America al destacar que el S&P500 suele subir 16,9% en promedio (8,1% anualizado) durante los ciclos alcistas en las tasas de interés de la Fed.

Tomando los últimos ejemplos, se observa que el retorno total durante el ciclo alcista que terminó en 2007 con el estallido de la crisis subprime fue del 19%.

En el caso del ciclo alcista que finalizó en el año 2000 con el estallido de la crisis puntocom, el mercado tuvo un retorno total del 18%.

Desde Cohen señalaron que los mercados norteamericanos se vieron sacudidos debido a la publicación del peor dato inflacionario de las últimas cuatro décadas. A su vez, resaltaron que los sectores más perjudicados serían el de real estate y el tecnológico.

"Ambos representan dos de los sectores que más sufrirían una suba de tasas por parte de la Fed, como consecuencia de la presión inflacionaria que azota al país. Un alza en las tasas llevaría a encarecer las tasas de las hipotecas, lo que, sumado a la suba de precios del mercado inmobiliario, desalentaría la compra de hogares y, de esta manera, afectaría al sector", dijeron.

Por su parte, Manuel Carpintero, head portfolio manager de Nash Inversiones, advirtió que, desde un punto de vista de valuación, una suba de tasas reduce el valor presente de las acciones, aunque la historia muestre que el mercado no reacciona negativamente a la suba de tasas.

"El flujo futuro de fondos descontado a una mayor tasa de interés, implica un menor valor de la empresa hoy. Sin embargo, la historia muestra que las acciones han reaccionado positivamente a las subas de tasas previas. En este caso, algunos analistas esperan hasta 7 subas de tasas para este año, en un contexto donde la inflación de los últimos 12 meses fue del 7,5% (valor más alto desde principios de los 80s)", afirmó.

Para Carpintero, en el escenario actual, las acciones pueden ser una oportunidad.

"En contextos de alta inflación, las acciones han demostrado una performance buena, funcionando como refugio. Puntualmente el sector financiero es el que mejor puede aprovechar un contexto de mayores tasas", remarcó.

La clave pasa por la selectividad

La probabilidad de ver hasta 7 subas de tasas este año se disparó. De hecho, la probabilidad implícita de ver siete subas superó el 90% a partir del último dato de inflación, que fue 7,5%, el más alto en 40 años.

Debido a que una suba de tasas no golpea de manera uniforme a todas las acciones, analistas comienzan a ver entrelineas al mercado. Es decir, la selectividad intersectorial comienza a ser cada vez más importante.

Diego Martínez Burzaco, head de research de Inviu, afirmó que el mercado tiene priceadas al menos dos o tres subas de tasas. Y agregó que históricamente, si bien hay miedo a la suba de tasas por su impacto negativo en las acciones respecto de sus valuaciones, ello no necesariamente implica una caída fuerte del mercado.

"La historia muestra que las semanas previas al inicio de suba de tasas, (o al comienzo de un nuevo ciclo de tightening), el mercado no reacciona tan mal como está en el prejuicio de los inversores a nivel general. Lo que sí creo es que a partir de la suba de tasas podemos ver un cambio de comportamiento sectorial, en cuanto a quienes benefician y perjudican", dijo.

En ese sentido, Martínez Burzaco explicó que una suba de tasas tiende a favorecer más al sector financiero, aseguradoras y consumo más defensivo, siendo las empresas tecnológicas y en crecimiento con pocas ganancias en el presente las que más tienden a sufrir.

"Lo más importante hacia adelante es ver si la suba de tasas ancla las expectativas de inflación. El temor no es la suba de tasas en sí misma sino cuanta inflación veremos este año y cuantas subas de tasas de la Fed. Nuestro escenario base es de entre 3 y 4 subas este año y una desaceleración de inflación a partir del segundo semestre", puntualizó.

Con una visión similar, Ulises Violo, asesor financiero en IEB, alertó que la inminente suba de las tasas de interés puede presentar un riesgo para algunas acciones, pero no para el mercado en general. En ese sentido, remarcó que la selectividad es clave en este contexto.

"En este período de incertidumbre hay que ser muy selectivo a la hora de elegir los activos en los cuales invertir. Las empresas más afectadas seguramente sean las de crecimiento (growth). Esto se debe a que su valor deriva de los flujos de fondos futuros descontados por la tasa de interés; y a que, necesitan elevados niveles de financiación para su desarrollo", explicó.

Para Violo, los sectores "value" son los que van a presentar menor volatilidad, debido a que son negocios maduros y con bajo apalancamiento.

"El sector financiero, es uno de los que se vería beneficiado por la suba de tasas (Wells Fargo, JP Morgan, Citi). También empresas de consumo masivo como Coca Cola (KO) y P&G, resultan interesantes por su alto nivel de dividendos e ingresos estables", sostuvo.

Por otro lado, el especialista de IEB señaló que el sector de las compañías de tecnología consolidadas (Apple, Microsoft, Nvidia), resulta interesante debido a los buenos resultados que están presentando y las correcciones que sufrieron los últimos meses.

"Estas empresas no deberían verse tan afectadas por las subas de tasas de interés, ya que su valor, no depende tanto de los flujos futuros y no presentan un elevado nivel de endeudamiento", comentó.