En esta noticia

Durante el gobierno de Javier Milei, el dinamismo de la economía muestra que solo algunos sectores “respiran” crecimiento. Otros tantos, en cambio, aún se encuentran muy rezagados, con la particularidad de que son los más intensivos en términos de empleo.

A pesar de que la actual gestión priorizó el orden macroeconómico y la desaceleración de la inflación, la economía argentina se encuentra dividida entre ganadores y perdedores.

Los sectores intensivos en recursos naturales, dólares, inversiones y exportaciones —energía, minería, agro y bancos, entre otros— son los grandes ganadores de la “era Milei”.

En cambio, los sectores intensivos en empleo, pymes, mercado interno, obra pública y consumo —construcción, industria pyme, comercio tradicional, gastronomía masiva, empleo público y educación, entre otros— integran el grupo de los “perdedores”.

En ese sentido, no hay dudas de que la Argentina se encuentra inmersa en una reconversión productiva. Aun así, la Fundación Pensar, el think tank del PRO, plantea un interrogante crucial: si el crecimiento podrá expandirse hacia el resto de la economía.

“La pregunta política no es solamente qué sectores crecen. La pregunta es qué tipo de crecimiento produce el modelo: uno que genera dólares e inversión, pero todavía no logra transformar esa recuperación en empleo masivo, salarios altos y mejora extendida para la clase media”, señalaron.

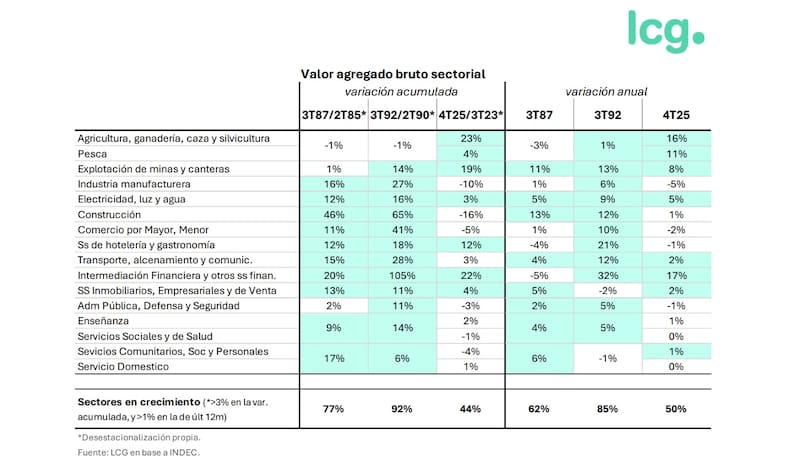

Ese mismo diagnóstico realiza la consultora LCG, que considera que el entusiasmo productivo se ve “solo en un par de sectores que cuentan con ventajas comparativas”, entre ellos el agro, la minería y los hidrocarburos. Sin embargo, en muchos otros todavía reina la incertidumbre sobre las posibilidades futuras de ventas y expansión.

“Si comparamos el proceso actual con, por ejemplo, los comienzos del Plan Austral (estabilización monetaria con foco en evitar la hiperinflación) y los comienzos del cambio de régimen Pre-Convertibilidad, vemos que, tanto en la evolución acumulada del PBI en dos años como en la variación 12 meses a partir del primer año, el desempeño actual resulta magro, sin poder torcer todavía el estancamiento que ya lleva más de una década y media”, diferenciaron.

En aquellos momentos, el crecimiento no solo se reflejaba en el PBI agregado, sino que también se extendía hacia buena parte del entramado productivo: la industria, la construcción, el comercio y el transporte, entre otros rubros.

LCG destaca que, en la variación acumulada entre el tercer trimestre de 2023 y el cuarto trimestre de 2025, el 44% de los sectores muestra un crecimiento significativo, frente al 77% observado en la comparación con el Plan Austral y el 92% registrado en la etapa previa a la Convertibilidad.

Incluso en la variación anual, el resultado sigue siendo limitado, dado que solo la mitad de los sectores crece, contra el 62% y el 85% registrados en los otros dos episodios históricos.

En definitiva, ¿qué sectores explican la mejora actual? La explicación aparece en actividades como agricultura, pesca, minería e intermediación financiera. El contrapunto es que los rubros de gran incidencia en el empleo, como la industria manufacturera y el comercio, muestran caídas de hasta el 5%.

Por lo tanto, no se respira crecimiento a lo largo y ancho de toda la economía argentina. En total, siete de los dieciséis sectores “crecieron más de 3% en todo el período analizado” —poco más de dos años—, mientras que otros seis registraron caídas en sus respectivas actividades.

Los ganadores y perdedores de la “era Milei”

La Fundación Pensar consideró que, en el actual modelo económico, hay tres sectores que son los “claros ganadores”.

Entre ellos se encuentran los bancos y el sector financiero, que crecieron 25% en 2025 —muy por encima del PBI—; el sector energético, con el complejo petrolero-petroquímico exportando u$s 11.772 millones; y la minería, considerando que el oro, la plata y el litio sumaron u$s 5.818 millones exportados en 2025.

La particularidad es que son sectores con alto potencial de inversión —sobre todo si se considera el potencial de Vaca Muerta y los proyectos del RIGI—, aunque son los menos intensivos en mano de obra.

Dentro de los ganadores relativos o estratégicos, el think tank del PRO ubicó a dos sectores. En primer lugar, el agro, que registró un crecimiento de 6,2% en 2025 y cuyos principales complejos explican cerca del 46% de las exportaciones.

“Gana por clima, retenciones más bajas y menor intervención, pero sigue muy condicionado por impuestos y tipo de cambio”, remarcaron.

Por su parte, en este ítem también incluyeron a los servicios profesionales, tecnología, real estate y logística exportadora. “Se benefician de estabilidad, sectores exportadores, inversión, demanda corporativa y dolarización parcial”, evaluaron.

Sectores partidos

La industria es uno de los sectores que la Fundación Pensar considera “partidos”. Básicamente, porque la actividad estuvo casi estancada en 2025, con un crecimiento del 1%. “Exportadores y grandes empresas pueden ganar, pero pymes industriales y ramas de mercado interno pierden empleo, ventas y rentabilidad”, indicaron.

En tanto, hotelería y restaurantes creció un 7% en 2025, pero la contracara es que los salarios del sector gastronómico cayeron 10% en términos reales y el turismo emisivo es mayor al receptivo.

Claros perdedores

Entre los “sectores perdedores”, según la evaluación de la Fundación Pensar, aparece la construcción, con una fuerte pérdida acumulada de empleo y empresas por el corte de la obra pública.

En segundo lugar ubicaron al comercio tradicional, con una actividad que creció 4% en 2025, pero con un consumo pyme muy débil, empleo en baja y ventas negativas a lo largo de 2026.

Por último, los “claros perdedores” son la administración pública, los servicios personales, el empleo doméstico, la cultura, la educación y la salud. Se trata de “sectores afectados por el ajuste fiscal, la caída de ingresos, salarios rezagados y menor presupuesto”.