En esta noticia

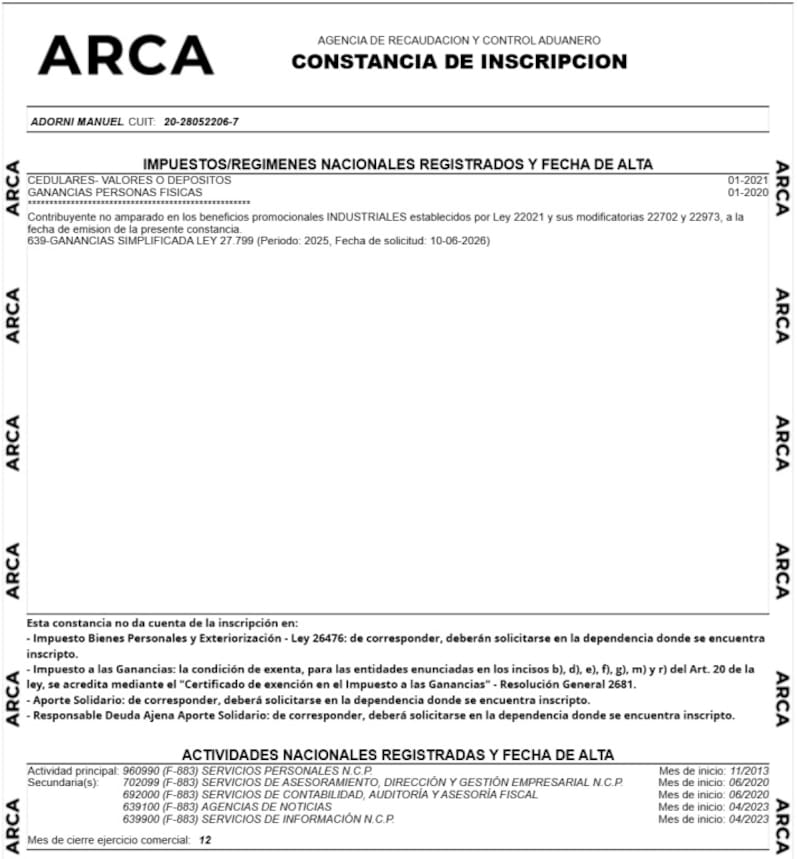

Luego de que se conociera que su esposa, Bettina Angeletti formalizó su solicitud de adhesión al mecanismo de regularización tributaria conocido como “inocencia fiscal”, el jefe de Gabinete Manuel Adorni se adhirió hoy al Régimen Simplificado de Ganancias, el paso previo para ingresar al régimen.

Según confirmaron fuentes allegadas a Manuel Adorni a El Cronista, el jefe de gabinete adhirió al Régimen Simplificado de Ganancias.

Se trata del primer paso para entrar a la Ley de Inocencia Fiscal. Gracias a este régimen, aprobado por el Congreso, el funcionario podría evitar preguntas sobre el origen de los fondos con los que compró las propiedades que hoy están bajo investigación.

El movimiento adquiere particular relevancia porque se produce en la antesala de la presentación de la declaración jurada patrimonial del propio jefe de ministros.

La primera condición para entrar a Inocencia Fiscal es estar adherido al Régimen simplificado de Ganancias, hecho que fue consumado por Adorni esta mañana.

Por su parte, Bettina Angeletti, formalizó su solicitud de adhesión el 31 de mayo, amparada bajo la Ley 27.799.

Ya esta mañana, desde el entorno de Adorni no descargaban que el funcionario realice el mismo trámite.

Fuentes al tanto de la situación precisaron, no obstante, que la adhesión de Angeletti responde a una cuestión operativa en materia de Ganancias y que no implicará el blanqueo de activos por esa vía.

El historial impositivo de Angeletti

Angeletti figura inscripta como trabajadora autónoma desde abril de 2017 en el rubro de “actividades profesionales, científicas y técnicas”.

Durante un extenso período revocó su condición de monotributista, pero recién en octubre de 2025 formalizó sus altas en el Impuesto al Valor Agregado (IVA) y en el Impuesto a las Ganancias, una regularización que precede ahora a su adhesión al régimen de inocencia fiscal.

La secuencia de movimientos tributarios —baja del monotributo, demora en el alta de IVA y Ganancias, y ahora adhesión al mecanismo de sinceramiento— describe un perfil de contribuyente que, al menos en parte, mantuvo actividad económica por fuera del circuito formal durante determinados períodos, que es precisamente el universo al que apunta la Ley 27.799.

¿Qué es el régimen de “inocencia fiscal”?

La “inocencia fiscal” es un mecanismo de regularización tributaria creado por la Ley 27.799 que permite a contribuyentes con activos o ingresos no declarados —o con obligaciones impositivas incumplidas— ponerse al día con el fisco sin que ello derive automáticamente en consecuencias penales. El nombre alude al principio de que quien se presenta voluntariamente a sincerar su situación patrimonial accede a un tratamiento diferenciado respecto de quien es detectado de oficio por la autoridad fiscal.

El régimen opera como un sistema de sinceramiento patrimonial: el contribuyente declara los bienes o ingresos que no habían ingresado al circuito formal, abona los impuestos correspondientes según las alícuotas y condiciones que establece la norma, y a cambio obtiene la extinción de la acción penal tributaria asociada a esas obligaciones. La adhesión es voluntaria y debe realizarse ante ARCA, organismo que reemplazó a la ex AFIP en las funciones de recaudación y control aduanero.

A diferencia de los denominados “blanqueos” —que apuntan principalmente a la exteriorización de activos no declarados, muchas veces radicados en el exterior—, la inocencia fiscal tiene un alcance más acotado y opera sobre incumplimientos formales o materiales en la relación del contribuyente con el fisco local. Es, en términos llanos, una vía para regularizar deudas impositivas pendientes con resguardo penal, sin necesidad de exteriorizar capitales ocultos.