Debido a la fuerte expectativa inflacionaria, los bonos que ajustan por CER mostraron fuertes avances en la última semana. Esto hundió las tasas de interés de estos instrumentos.

A su vez, el hecho de que las tasas de interés operan con rendimientos tan bajos, es también una buena noticia para Luis Caputo, quien podrá iniciar su mandato emitiendo deuda a tasas muy bajas y convenientes para esta nueva administración y gestión del Tesoro.

Se espera que con ese flujo de pesos, avance en la solución de las Leliq.

Compresión de spreads

El mercado se prepara para una aceleración en la nominalidad. Veremos una fuerte devaluación del tipo de cambio oficial y esa suba del dólar provocará también una mayor inflación.

La expectativa inflacionaria incluso hace pensar que los meses que vienen tendremos inflación por encima del 15% al 20%.

De hecho, y dependiendo del traslado a precios que se genere luego de la devaluación del tipo de cambio oficial, es posible esperar registros inflacionarios cercanos al 25%.

Para evitar una aceleración en la inflación, el ministro de Economía, Luis Caputo, avanzará en un plan de ajuste fiscal agresivo, intentando contener las expectativas.

En medio de esta expectativa inflacionaria, los inversores saltaron agresivamente a comprar bonos que ajustan por CER y que justamente les ofrece dicha cobertura.

La suba de los precios en la última semana fue muy importantes, provocando un colapso en las tasas de interés de estos instrumentos.

El índice de bonos CER elaborado por los analistas de Cohen, aumentó un 15% en la última semana, acumulando un alza del 39% desde el 17 de noviembre.

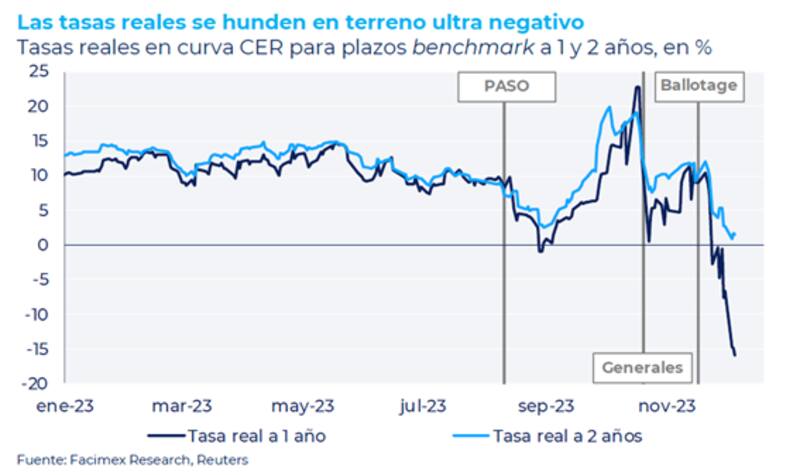

Así, los rendimientos de los bonos que ajustan por CER se desplomaron y se hundieron en terreno negativo.

Las tasas reales a un año cayeron a -15%, mientras que los bonos más largos operan con su menor rendimiento en por lo menos los últimos 4 años.

La compresión de spread fue brutal ya que antes de las elecciones generales, las tasas de los bonos CER a un año se ubicaban por encima del 20%, mientras que hoy colapsaron debajo del -15%.

A causa del fuerte rally en los precios, los bonos más largos, como el DICP o el TX26 pasaron de rendir por encima del 15% a operar con tasas de 0% y 5% respectivamente.

Oportunidad para Caputo

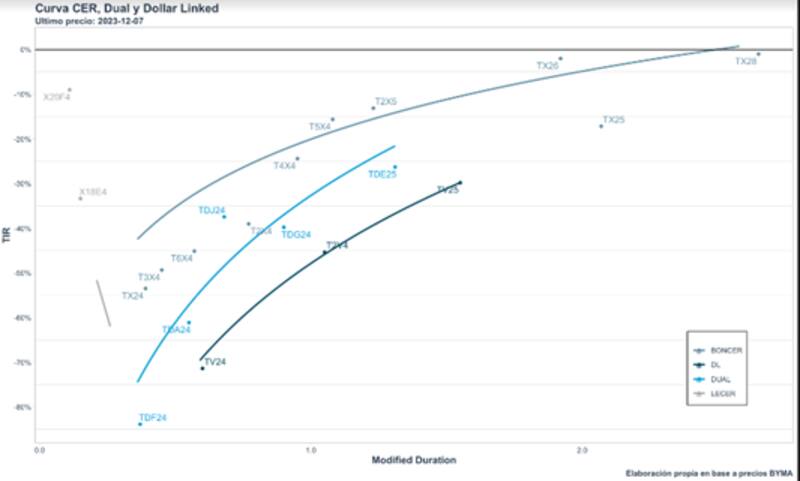

Todo el universo de deuda en pesos opera con tasas negativas.

Analizando todas las curvas, vemos que la deuda que ajusta por CER muestra tasas que van desde -40% a 0% entre los bonos a 2024 y 2028.

La curva dólar linked muestra rendimientos de -70% y -25%. Finalmente, los bonos duales operan con tasas negativas de entre -85% y -35%.

Esto es una buena noticia para Luis Caputo ya que se encuentra en una situación en la que la tomar deuda en pesos le va a resultar muy conveniente.

En otras palabras, si las tasas de los bonos en pesos en el mercado secundario están tan deprimidas, crece en el margen el atractivo para que el Tesoro tome deuda.

La clave pasa también por qué es lo que va a hacer el Tesoro con esa deuda.

Y allí aparece una posible solución con el problema de las Leliq.

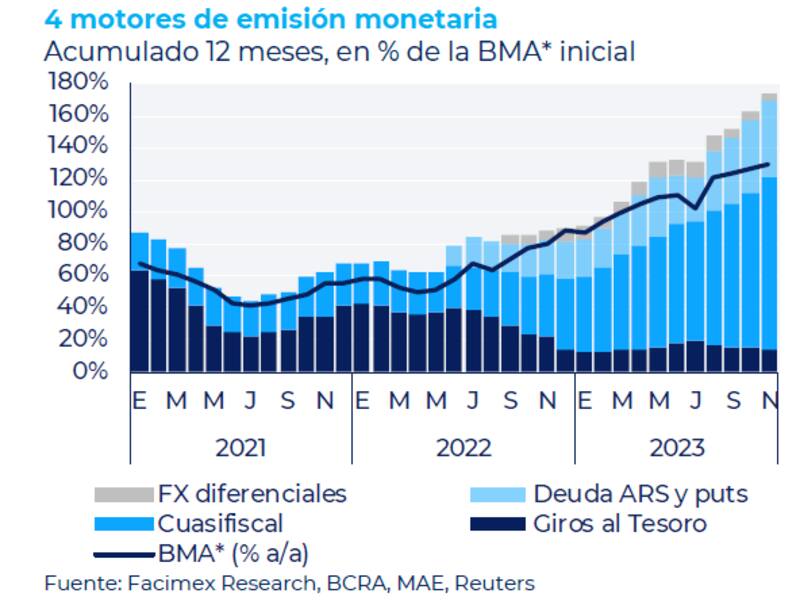

El mercado sabe que solucionar la bola de nieve que se generó con las Leliq es prioritario y quizá Caputo utilice la liquidez en el mercado y las tasas bajas para comenzar a solucionar dicho problema.

En conversaciones con especialistas y portfolio manager del mercado local, aparecen dos posibilidades.

Una de ellas es que Caputo intente una mega emisión de deuda en pesos a tasas bajas (aprovechando el contexto actual). Con esos pesos, intentará hacer, en acuerdo con los bancos, un canje voluntario de Leliq por nueva deuda del Tesoro.

De esta manera, se extiende duration en la deuda de Leliq y Pases (es de muy corto plazo) a deuda de mediano plazo del Tesoro.

Esta deuda debería ser pagable, sobretodo contemplando el objetivo de equilibrio fiscal que prometerá Caputo en su plan económico.

La otra opción que ven en el mercado, un poco más compleja, aunque llegando al mismo destino es la de un BCRA que emitirá pesos para cancelar Leliq.

En paralelo, el Tesoro emite deuda CER a tasas bajas, para captar esos pesos, junto con que el Tesoro cancela pasivos que tiene con el BCRA usando esos mismos pesos.

Si bien los detalles de la operación se conocerán en las próximas horas, el objetivo sigue siendo el mismo y que es solucionar el problema de las Leliq.

Es esperable que Caputo y su equipo, que saben bien analizar el mercado, slagan a emitir pesos a tasas bajas, aprovechando las actuales condiciones del mercado y usar esa liquidez para reducir el problema heredado de las Leliq, las cuales son la mayor fuente de emisión monetaria y de generación de la inflación.