Hay optimismo en el mercado con relación a la marcha inflacionaria. Estas expectativas están fundamentadas en datos concretos que se han dado a conocer en las ultimas semanas y que apuntarían a que el IPC quebraría el 2% mensual en el próximo registro.

El mercado se prepara para el dato y los analistas busca los bonos ganadores ante tal escenario.

Buscando perforar el 2%

La semana pasada se publicó el dato de inflación de la Ciudad de Bueno Aires (CABA) el cual reflejó un aumento del 1,81% mensual en junio.

Con este dato, el IPC del distrito marco su tercera desaceleración consecutiva y el menor registro desde agosto de 2025 (1,59%).

Además, la inflación núcleo también continuó moderándose hasta 1,93%, alcanzando su ritmo más bajo desde mayo de 2020 y anotando la cuarta desaceleración mensual consecutiva.

Los precios regulados crecieron 1,98%, profundizando la desaceleración observada desde el pico de marzo (6,50%), mientras que los estacionales prácticamente no mostraron variaciones (0,10%), gracias a la baja en pasajes aéreos y paquetes turísticos, que compensó el aumento en verduras.

Según los analistas de Portfolio Personal Inversiones (PPI), con los datos de CABA, el IPC nacional también se encamina a comenzar con 1.

“Utilizando las variaciones de precios de CABA y las ponderaciones del INDEC para el Gran Buenos Aires (GBA), que representó el 44,6% de la canasta nacional en mayo, estimamos una inflación para de 1,83% para esta región en junio. Si bien se trata de una aproximación, el ejercicio sugiere que la inflación nacional que publicará el INDEC el próximo 14 de julio podría ubicarse por debajo del 2%, consolidando el proceso de desinflación y apuntalando la recuperación del salario real”, estimaron.

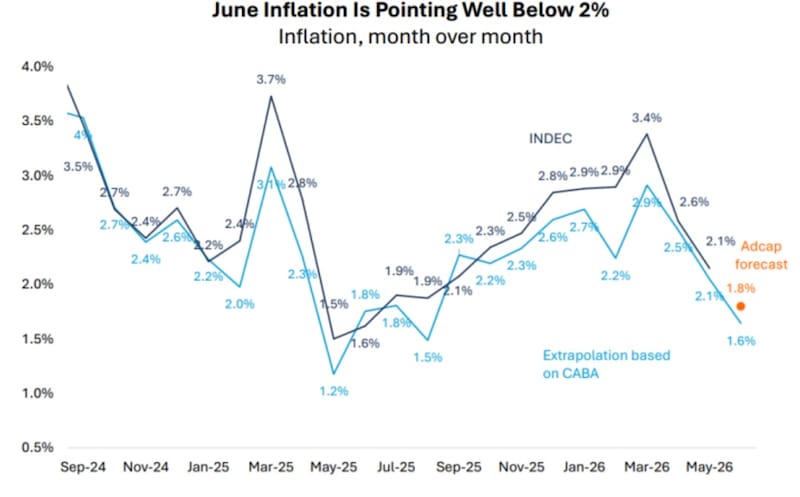

Con una visión similar, los analistas de Adcap Grupo Financiero estiman que el IPC Nacional también podría comenzar con 1 para el próximo dato de inflación, basándose en la inflación de CABA.

“La Ciudad de Buenos Aires publicó el dato de inflación de junio, que fue de 1,8% mensual, en línea con nuestras expectativas. Extrapolando esa cifra al índice nacional, implicaría una inflación cercana al 1,7%”, dijeron desde Adcap Grupo Financiero.

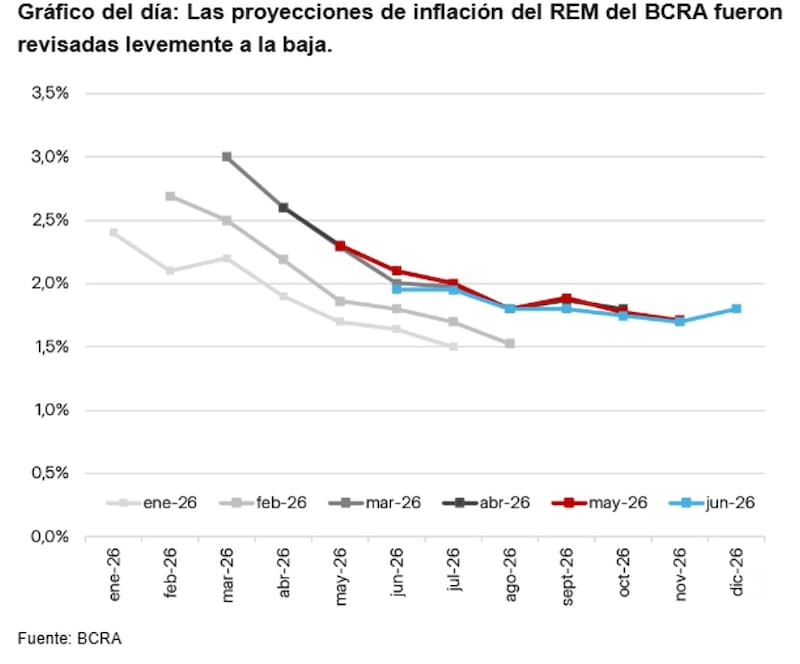

Mirando el REM

No es solo la extrapolación del dato de CABA a la nacional lo que anticipa que el IPC podría perforar el 2% mensual en junio.

Las expectativas de una desaceleración de la inflación también quedaron reflejadas en la última edición del Relevamiento de Expectativas de Mercado (REM) elaborado por el Banco Central. El informe mostró una nueva revisión a la baja en las proyecciones de inflación respecto de las estimaciones relevadas un mes atrás.

Según el consenso de los analistas, el Índice de Precios al Consumidor (IPC) avanzaría 2% mensual tanto en junio como en julio.

Para agosto y septiembre, las previsiones apuntan a una variación de 1,8%, mientras que para octubre y noviembre se espera un ritmo de 1,7%. En diciembre, en tanto, la inflación volvería a ubicarse en torno al 1,8%.

De concretarse ese escenario, el proceso de desinflación continuaría avanzando de manera paulatina. Las estimaciones ubican la inflación mensual cerca del 1,8% durante el tercer trimestre de 2026 y alrededor del 1,7% en el último tramo del año, con una inflación acumulada cercana al 30% para todo el ejercicio.

Aunque se trata de la primera corrección descendente de las expectativas de inflación en lo que va del año, el mercado todavía no espera una desaceleración abrupta de los precios.

Por el contrario, el escenario base sigue siendo el de una baja gradual, con escasas probabilidades de que el IPC descienda por debajo del 1,5% mensual durante 2026.

Con este panorama, la atención de los inversores se concentra ahora en la publicación del dato de inflación de junio, que el Indec difundirá el martes 14 de julio y que servirá para evaluar si la tendencia desinflacionaria continúa consolidándose.

Los analistas de Max Capital indicaron que ven un IPC debajo del 2% mensual para el próximo dato.

“Ajustamos a la baja nuestra proyección para el IPC general de junio, de 2,0% mensual a 1,9% mensual, en línea tanto con las expectativas del mercado como con el consenso de analistas. Estimaciones de alta frecuencia más recientes apuntan a una inflación de 1,9% mensual, dentro de un rango de 1,8% a 2,1% mensual, según nuestra recopilación de nueve estimaciones de analistas privados locales”, explicaron.

Break even y alta frecuencia

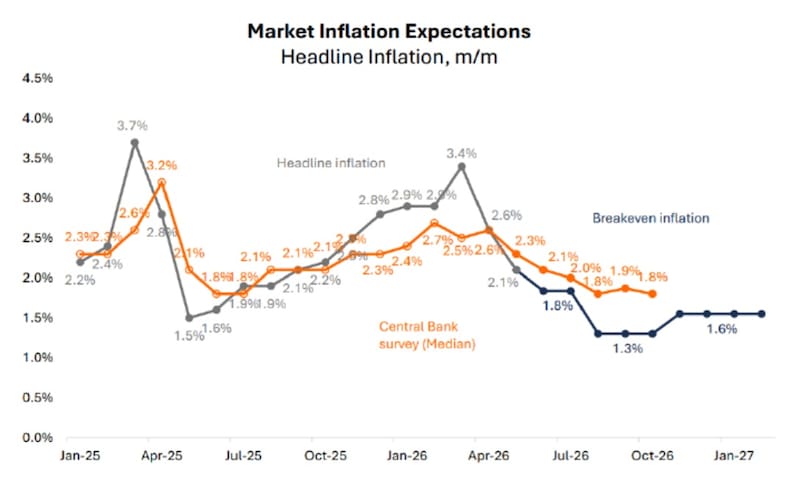

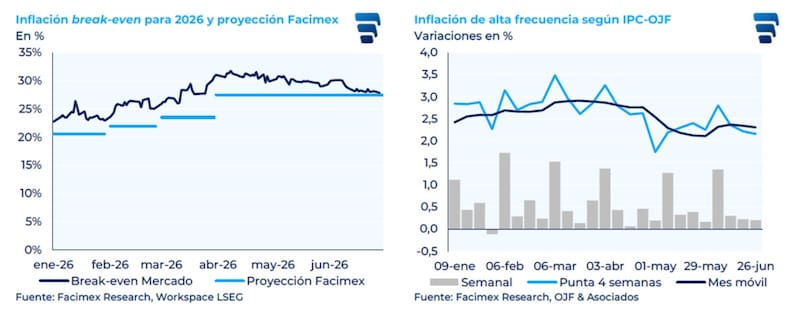

Las expectativas implícitas en el mercado de deuda también reflejan un escenario de menor inflación, en línea con las proyecciones del Relevamiento de Expectativas de Mercado (REM).

En ese sentido, las tasas de inflación break-even que surgen de la comparación entre los bonos a tasa fija y los títulos ajustados por CER descuentan un IPC de alrededor de 1,9% para junio.

Además, continúan proyectando una desaceleración gradual de la dinámica de precios para los próximos meses, consistente con una inflación anual cercana al 28,5% hacia fines de año.

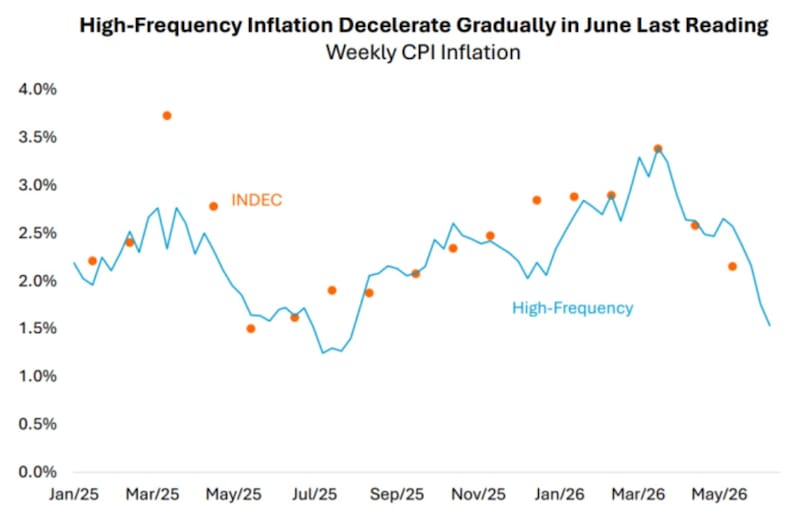

Las mediciones de alta frecuencia también reforzaron la expectativa de una nueva desaceleración de la inflación en junio, en línea con lo que anticipan tanto el REM como las tasas de inflación implícitas en el mercado.

De acuerdo con las estimaciones de las consultoras privadas, el Índice de Precios al Consumidor (IPC) tendría buenas chances de ubicarse por debajo del 2% mensual.

Según un relevamiento realizado por Facimex Valores, las proyecciones de las distintas consultoras se concentraron en un rango de entre 1,8% y 2,1% mensual, con una mediana de 1,9%.

Además, todas las estimaciones relevadas se ubicaron por debajo o, como máximo, en línea con el 2,1% informado por el Indec para mayo. Al mismo tiempo, cada una de las consultoras registró una desaceleración respecto de sus propias mediciones del mes anterior, lo que refuerza la percepción de que el proceso de desinflación continuó durante junio.

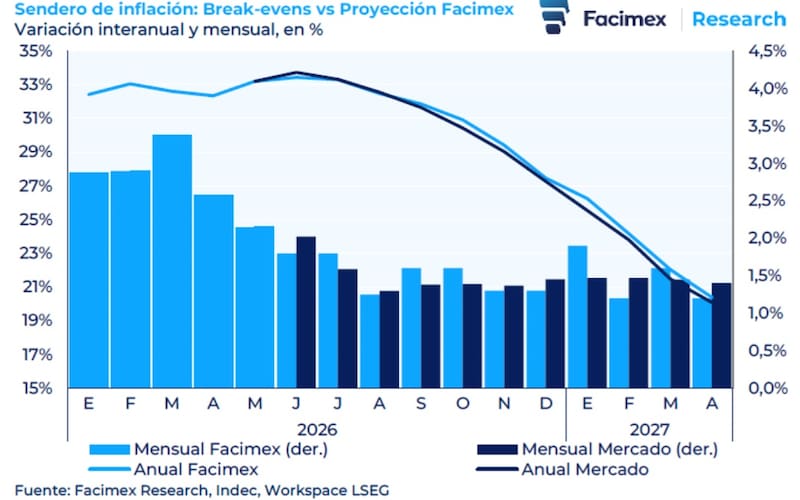

Adrián Yarde Buller, economista jefe de Facimex Valores, indicó que el sendero de inflación break-even en la curva pesos terminó de converger a sus proyecciones.

“Tras haber alcanzado un pico de 31,75% a principios de abril, la inflación break-even para este año se ubica en 27,3% completando la convergencia plena a la proyección de 27,5% que mantenemos desde hace varios meses. También terminó de alinearse a nuestro escenario la inflación interanual para abril de 2027 cayendo al 20,1% contra una proyección de 20,4%”, sostuvo.

Para los próximos meses, Yarde Buller afirmó que el sendero de inflación mensual del mercado también se encuentra alineado a sus proyecciones.

En ese sentido, espera un 1,8% mensual para junio y un promedio de 1,55% para el tercer trimestre y 1,4% para los últimos meses del año.

Para los primeros meses de 2027, Yarde Buller espera 1,57% mensual, apenas por encima de 1,46% que tiene incorporado el mercado.

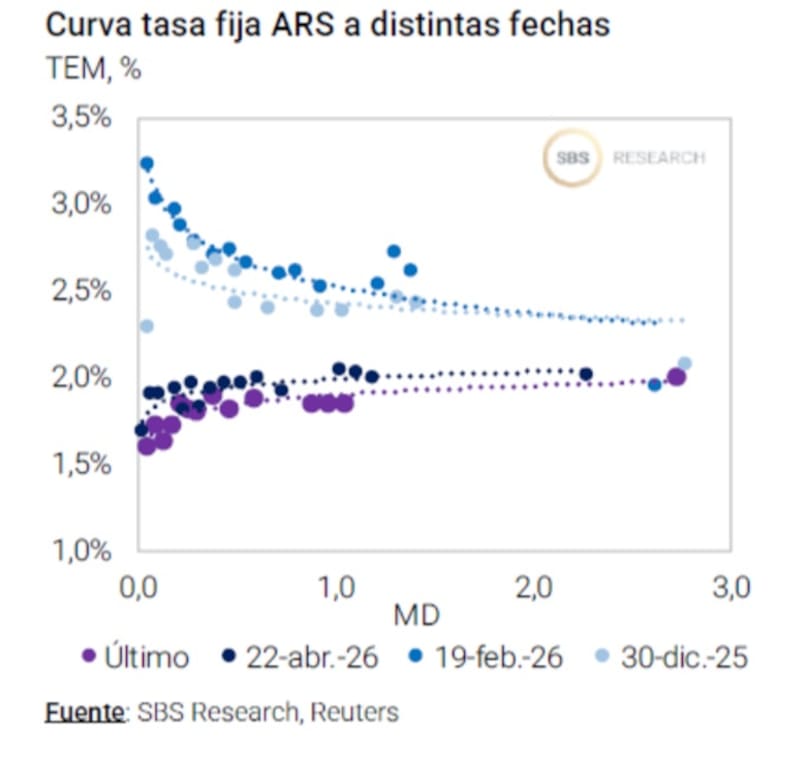

Inversiones en pesos

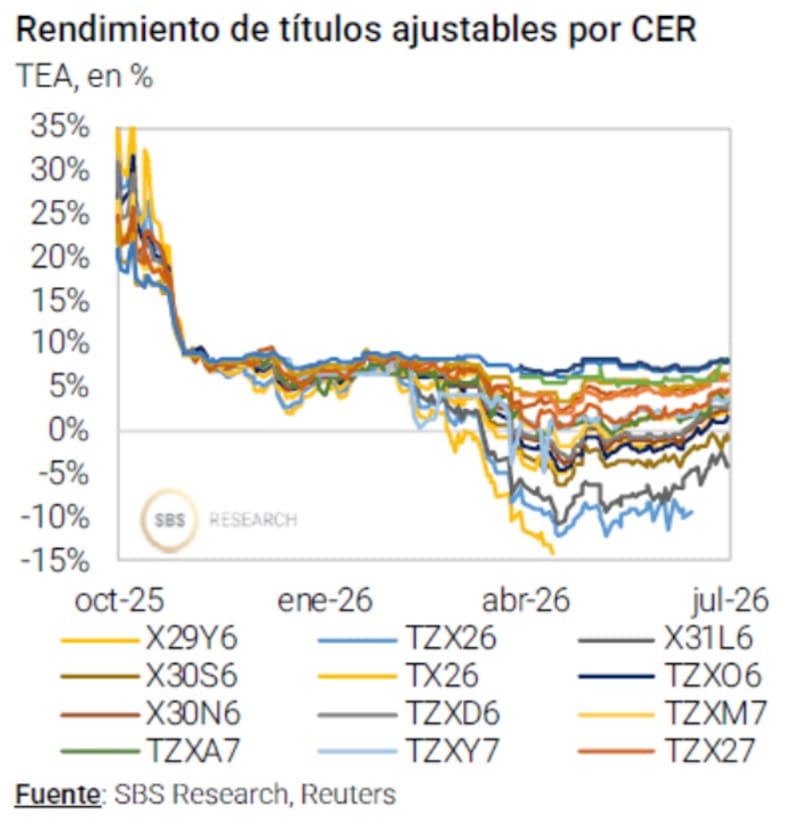

Ante la expectativa de menor inflacion, el mercado demanda menos bonos CER y más bonos a tasa fija.

Por ello, la curva CER se desplazó al alza y la curva a tasa fija se mantuvo en niveles bajos.

En ese contexto, las LECAPs con vencimientos entre julio y noviembre de 2026 operaron con tasas efectivas mensuales (TEM) de entre 1,73% y 1,93%. Los BONCAPs, en tanto, mostraron un comportamiento similar, con rendimientos de entre 1,84% y 1,90% para los títulos que vencen entre enero y junio de 2027.

En la curva de bonos ajustados por CER, los rendimientos permanecieron en niveles positivos.

Los instrumentos con vencimiento en 2026 ofrecieron retornos cercanos a CER +2,1%, mientras que el tramo correspondiente a 2027 se ubicó alrededor de CER +5,5%.

Para los bonos de mayor duration, con vencimientos desde 2028 en adelante, los rendimientos rondaron CER +7,9%.

En este contexto, y debido a la suba en las tasas reales en los bonos CER, los analistas de Cohen favorecen los títulos que ajustan por inflación en distintos tramos de la curva.

“Mantenemos el posicionamiento en CER. Con la curva arbitrada en torno a una inflación implícita de 1,7% m/m, el segmento ofrece un mejor perfil de retorno que la tasa fija comparable. Dentro de este, favorecemos la Lecer a noviembre (X30N6 y CER +2%) y el boncer a diciembre (TZXD6 y CER +2,4%) como referencia del tramo corto-medio, y el boncer a junio 2027 (TZX27 y CER +4,3%) para quienes buscan extender duration con un spread más atractivo”, dijeron.

Los analistas de Research Mariva afirmaron que esperan que el dato de inflación de junio sea positivo, es decir, que se ubique hacia la baja.

“Vemos probable que se ubique por debajo del 2% mensual”, comentaron.

Bajo este contexto, remarcaron que siguen viendo valor en CER para el manejo de liquidez dado que vemos a la inflación apenas por encima de las implícitas.

“Los instrumentos CER con vencimiento hasta julio inclusive operan prácticamente como instrumentos de tasa fija, mientras que el siguiente bono relevante, el X30S6, a precios de cierre del viernes rendiría algo por encima del S30S6 a vencimiento según nuestras proyecciones. Por eso, lo preferimos para posicionamiento de corto plazo para manejo de liquidez”, dijeron.

Finalmente, Juan Manuel Franco, eocnimista jefe de Grupo SBS, detalló que el posicionamiento en pesos dependerá de la visión del inversor sobre el futuro de la inflación.

“Para los perfiles optimistas en nominalidad, hay valor en hacer carry en Lecaps cortas o estirar hacia tasa fija 2027 si se tolera duration, tramo que podría resultar ganador ante una marcada desaceleración inflacionaria. Para quienes anticipen hipotéticas presiones inflacionarias o cambiarias, la cobertura está en CER 2027, con las tasas forward aun dejando valor en CER 2028 para quienes no ponderen en exceso el riesgo crediticio y la potencial volatilidad derivada del ciclo electoral”, sostuvo.