Las tasas en el mundo se han movido con mayor volatilidad y al alza. Sin embargo, la renta fija local se movió con menor dinamismo, mostrando resiliencia por parte de la deuda argentina.

Se publicará un dato clave en Wall Street que volverá a poner a prueba a los bonos. Qué perspectivas ve el mercado para la deuda local de cara al dato y para el mediano plazo para los bonos argentinos.

Atentos a la Fed

Esta semana se dará a conocer un dato macroeconómico en EEUU que podría hacer mover a la tasa de interés en EEUU y por ende, también a los bonos argentinos.

La variable clave a analizar en el corto plazo es el dato de empleo, el cual se conocerá el jueves.

Este dato es importante ya que reforzará o disminuirá las expectativas de subas de tasas de la Fed, y por ende, ello terminará impactando sobre las tasas en EEUU y a nivel global.

Luego de la última reunión de la Fed y en la que el Banco Central de EEUU anticipó mayores subas de tasas, ahora los inversores anticipan un endurecimiento de la política monetaria por parte de la Fed, lo que impulsó un aumento en los rendimientos de los bonos del Tesoro estadounidense, reflejando las expectativas de mayores tasas de referencia.

Las expectativas de los principales bancos de inversión para el informe de empleo de Estados Unidos correspondiente a junio apuntan a una moderación en el ritmo de creación de puestos de trabajo, aunque sin evidencias de un deterioro abrupto del mercado laboral.

El consenso de Wall Street prevé un aumento de entre 100.000 y 110.000 empleos no agrícolas, una tasa de desempleo cercana al 4,3% y un incremento de los salarios por hora del 0,3% mensual.

Entidades como Goldman Sachs y J.P. Morgan manejan estimaciones muy similares, en línea con el consenso de Bloomberg y Reuters, lo que refleja la expectativa de un enfriamiento gradual de la economía.

Para los mercados, el dato será determinante porque podría modificar las expectativas sobre la política monetaria de la Reserva Federal.

Un informe más sólido de lo esperado reforzaría la idea de que la Fed mantendrá las tasas elevadas durante más tiempo, impulsando al dólar y a los rendimientos de los bonos del Tesoro.

En cambio, un dato más débil alimentaría las expectativas de futuros recortes de tasas, presionando a la baja a las tasas, al dólar y favoreciendo a activos como el oro, las acciones y las monedas de mercados emergentes.

Argentina muestra resiliencia

En lo que va del año, los rendimientos de los bonos del Tesoro de Estados Unidos a 2, 5, 10 y 30 años se desplazaron al alza a causa de expectativas de suba de tasas de la Fed producto de las mayores tensiones inflacionarias generadas a partir del estallido de la guerra en Medio Oriente y la suba del petróleo.

Lo que más subió recientemente son los tramos más cortos de la curva, justamente anticipándose a una suba de tasas de la Fed.

La tasa a 2 años se ubica en 4,12%, mientras que el título a 5 años rinde 4,17%, cerca de los máximos del año.

En cambio, las tasas mas largas subieron menos, con la tasa a 10 años rindiendo 4,4% y a 30% en 4,86%

Un escenario en el que suben las tasas de interés en EEUU representa un riesgo para los bonos a nivel global.

La tasa de interés se mueve de manera inversa al precio del bono, por lo que el rally en los rendimientos en la curva de EEUU implica que dichos bonos estuvieron operando a la baja.

Dado que los bonos de EEUU funcionan como referencia a nivel global, si caen tales títulos, el resto de las curvas se ven presionadas a la baja, provocando mayores subas en las tasas de la renta fija a nivel global.

Esto se evidencia con la presión que vienen teniendo los bonos a nivel mundial. El índice de bonos a nivel global cae 0,7% este año, mientras que la deuda de alto rendimiento cae 1,25% en el año.

Los bonos de mercados emergentes se encuentran operando con leves subas, de 0,4% en promedio, mientras que la deuda emergente de alto rendimiento sube 1,1% este año.

En la ultima semana, y a causa de la suba de tasas, los bonos emergentes de alto rendimiento caen 0,4% en promedio.

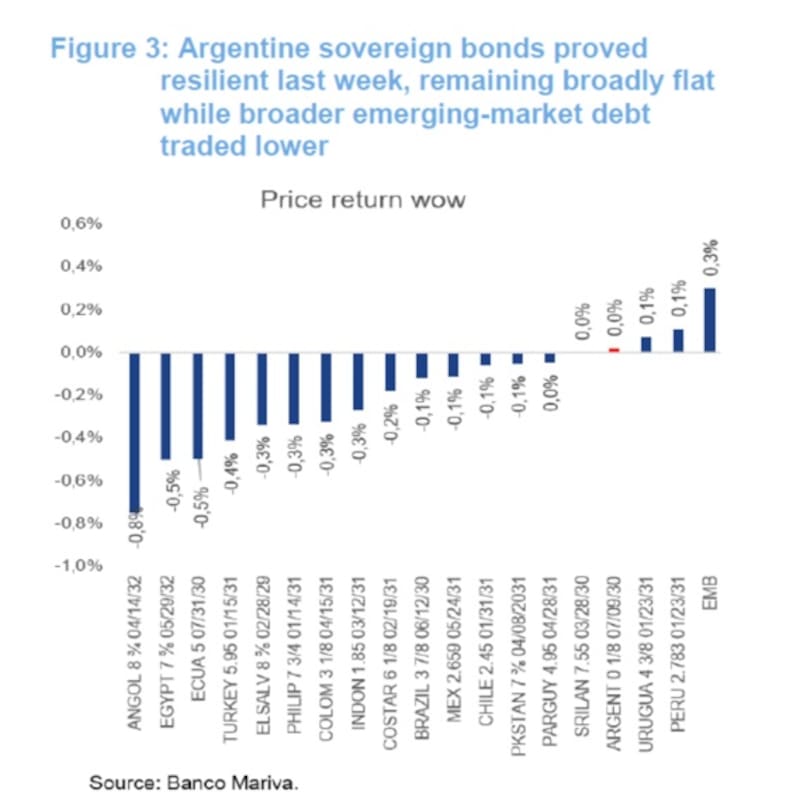

Sin embargo, los bonos soberanos locales se mantienen firmes con subas de entre 0,3% y 1% en la ultima semana, y ganan entre 2% y hasta 8% en el año, bastante por encima del 1,1% que sube la deuda similar a la renta fija local.

Los analistas de Research Mariva destacan que ls bonos soberanos argentinos muestran una sólida resistencia la semana pasada, manteniéndose prácticamente estables, mientras que la deuda de los mercados emergentes en general registró descensos.

“Este movimiento se produjo a pesar de un contexto externo menos favorable, con el rendimiento del bono del Tesoro estadounidense a 10 años avanzando hasta el 4,51%, lo que refleja la postura más restrictiva adoptada por la Fed en su última reunión, donde los miembros del banco central mantuvieron la tasa sin cambios en el rango de 3,5% y 3,75%, pero señalaron una mayor probabilidad de futuras subidas de tipos, posiblemente tan pronto como en septiembre”, dijeron.

Según explicaron desde Research Mariva, esta resistencia parece estar sustentada por fundamentos macroeconómicos aún sólidos.

“El ancla fiscal se mantiene firme, con el sector público registrando un superávit primario de 1,9 billones de pesos argentinos en mayo, lo que eleva el superávit primario acumulado en lo que va del año a alrededor del 0,7% del PIB, mientras que el superávit financiero se sitúa en el 0,2% del PIB. Al mismo tiempo, el gobierno continúa reconstruyendo reservas mediante compras de divisas, reforzando así sus reservas externas”, indicaron.

Además, agregaron que, “en el ámbito político, el Índice de Confianza Gubernamental subió un 3,9% intermensual en junio, registrando su primer incremento en 2026 y situándose ligeramente por encima del nivel alcanzado por Mauricio Macri en el mismo punto de su mandato”.

Con una visión similar, Juan Manuel Franco, economista jefe de Grupo SBS, coincide que la renta fija en dólares mostró resiliencia en una semana de ruido global.

Hacia adelante, Franco remarca que para pensar en una compresión sostenida hacia niveles compatibles con la vuelta al mercado voluntario, seguirán pesando la continuidad de la acumulación de reservas, el humor social y las condiciones financieras internacionales.

“El ruido en el sector tecnológico y el sesgo contractivo de la Fed se tornan menos amigables, aun con la descompresión energética jugando a favor de la inflación global. La tasa a 10 años opera en la zona de 4,39%, que, pese a la compresión desde máximos de mayo, se sitúa muy por encima de los niveles de la última emisión internacional argentina (2,5% a 2,6% en enero de 2018), encareciendo cualquier salida al mercado”, indicó Franco.

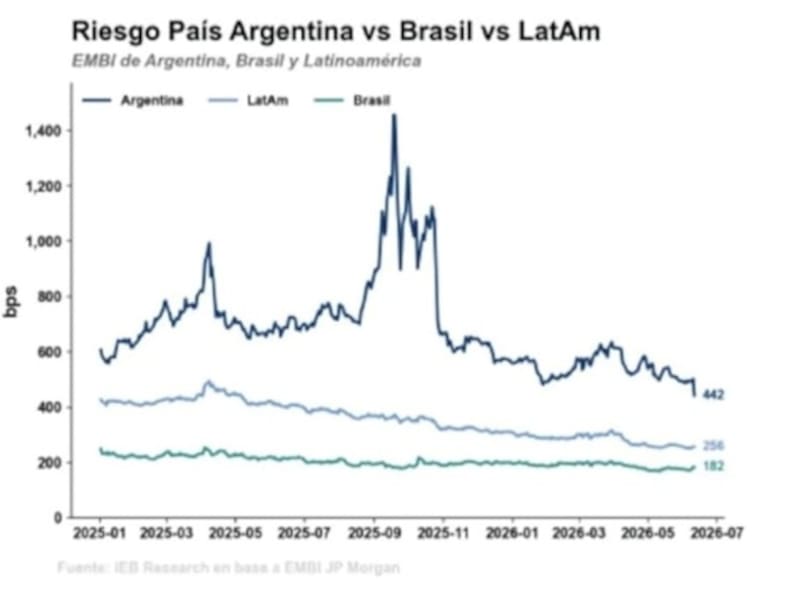

Desde IEB también ven cierta lateralización en el riesgo país, a pesar del contexto global más volátil.

“Desde la suba de la calificación de deuda argentina por parte de la calificadora S&P Global (elevó la calificación de deuda argentina desde CCC a B- con perspectiva estable); el riesgo país mantiene la compresión de cerca de 70 puntos y se mantiene en la zona de 430 puntos básicos. Estos niveles de riesgo país son el mínimo registro desde el comienzo del mandato de Javier Milei y el menor en más de ocho años”, destacaron.

Potencial alcista

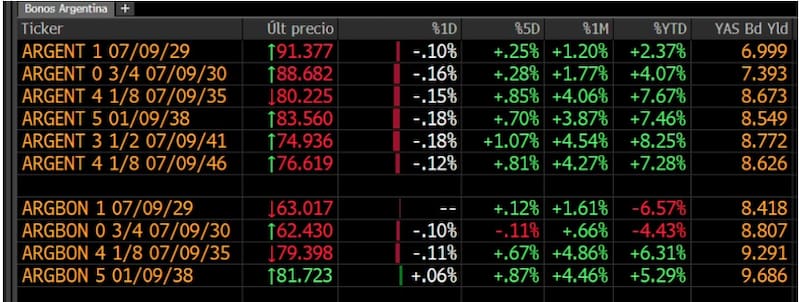

Tras el fuerte avance de los bonos en dólares luego de la reclasificación crediticia, la renta fija local se encuentra cotizando en máximos históricos y las tasas de interés de los títulos se encuentra en mínimos.

El Global 2029 rinde 6,9%, mientras que el Global 2030 opera con tasas de 7,35%.

En el tramo medio y largo, toda la curva se mantiene debajo del 9%, con una tasa promedio del 8,7%.

Esto coincide con un valor del riesgo país el cual se encuentra en mínimos de 430 puntos y en las puertas de perforar tal barrera psicológica.

Dado el nivel actual de los bonos, el mercado hace cálculos sobre cuales podrían ser el mayor potencial de suba que podrían encontrar los bonos argentinos hacia adelante.

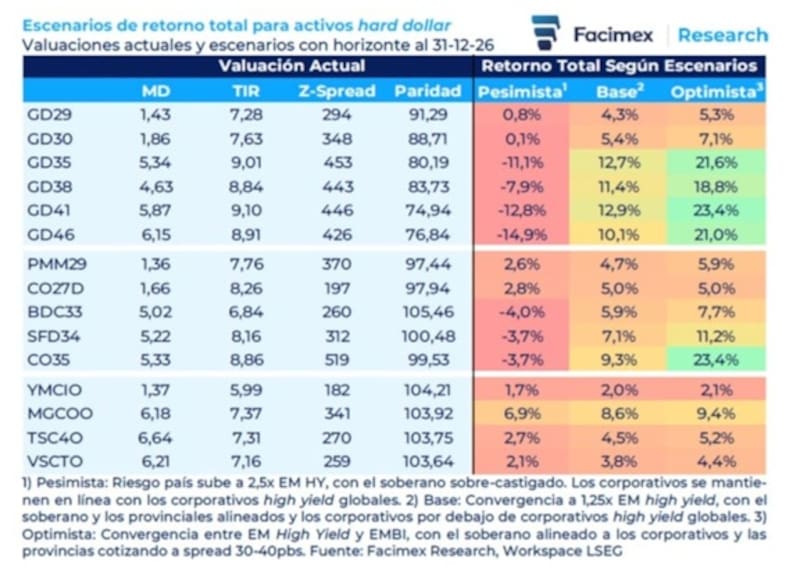

Uno de los cálculos fue llevado a cabo por Adrián Yarde Buller, economista jefe de Facimex Valores, que realizó un ejercicio de retorno total para los bonos con un escenario negativo, positivo y el escenario base.

Su escenario de retorno total base de los bonos en dólares para fin de año contempla una posible ganancia de entre 4,3% y 5,4% para los títulos del tramo corto. A su vez, para el tramo medio, el Global 2035 y 2038 podrían avanzar entre 12,7% y 11,4%, mientras que los bonos más largos, la ganancia potencial podría ser de entre 12,9% y 10,1% para los bonos a 2041 y 2046 respectivamente.

Mirando el panorama para los bonos bajo un escenario más optimista, los títulos del tramo corto podrían ganar entre 5% y 7%, mientras que los instrumentos de mayor plazo podrían registrar ganancias de entre 18% y 23,4%, con el Global 2041 como el de mayor potencial alcista hasta fin de año.

En ese mismo ejercicio, y evaluando los riesgos, bajo un panorama negativo, el tramo corto podría perder hasta 0,8%, se podría registrar una merma de entre 8% y 11% en el tramo medio y entre 12,8% y 15% en el tramo más largo de la curva.

Los analistas de Criteria consideran apropiado realizar una estrategia diversificada en distitos tramos de la curva, es decir, en el tramo corto y medio.

“Para carteras en dólares con una perspectiva de largo plazo, seguimos priorizando la curva bajo ley local, combinando nuestra preferencia por el AL30 con posiciones complementarias en el AE38”, detallaron.

Mirando a comprables

A la hora de determinar el potencial alcista que podrían tener los bonos en dólares locales, el ejercicio más simple es estimar las posibles subas de la renta fija argentina tomando las tasas de interés de los bonos en dólares de países comparables.

Con una calificación crediticia de B-, Argentina rinde menos del 9% a 10 años.

Aun así, sigue siendo mayor que las tasas de Angola y Kenya que rinden en niveles de 8%.

Países como Egipto, El Salvador, Nigeria, Turquía y Ecuador rinden entre 7,5% y 6,5% y también tienen una calificación crediticia de B-.

Otros países como Bahréin, Rwanda, Bahamas, Honduras, Costa de Marfil, Republica Dominicana, Costa Rica, entre otros, tienen una nota mejor que Argentina y rinden entre 5,5% y 7%.

Todo esto hace que el mercado compare los fundamentals de Argentina contra los países similares y entienda que aun existe potencial de compresión adicional en la renta fija local, para que los títulos de deuda puedan rendir y operar similar a sus pares.

Pedro Morini, team leader de Estrategia de PPI, identifica al AE38 (con una TIR de 10,8% medida contra su precio al CCL), como el bono de mayor potencial dentro de la curva.

El rally estaría condicionado a que se concreten factores locales relacionadas con la acumulación de reservas, reactivación económica y reducción del riesgo político.

“Para que esta compresión de riesgo se reanude, la acumulación de reservas seguirá siendo la clave. Además, el mercado empieza a poner también el foco en los datos de actividad los cuales empiezan a mostrar algunos brotes, de la mano de la desaceleración de la inflación y un salario real que podría comenzar a revertir su caída. Es decir, el mercado tiene que empezar a incorporar que la transición económica puede ser menos costosa de lo que se temía meses atrás, y que eso, a su vez, refuerce la probabilidad de continuidad hacia 2027”, comento.

Hacia adelante, desde Research Mariva resaltaron que mantienen una sobre-ponderación en deuda soberana, respaldada por rendimientos atractivos, acumulación de reservas, mejora fiscal y financiación en divisas locales.

A su vez, estiman que, en un escenario a tres meses en el que la curva de rendimientos soberanos converja hacia rendimientos consistentes con su actual calificación crediticia B-, cerca del 8%, los bonos GD35 y GD41 ofrecen el mayor potencial alcista, en torno al 10%.

El hecho de que el riesgo país se ubique en niveles debajo de los 450 puntos coincide en que la renta fija local se encuentra en máximos históricos.

De esta manera, el mercado se pone más fino sobre la selección de los bonos a incorporar en las carteras, intentando identificar las oportunidades que aun existen dentro de la misma.

En ese caso, los inversores ven mayor valor en los títulos del tramo medio y largo de la curva soberana local.

Mayores flujos tras los upgrades

A comienzo de este mes, la calificadora de riesgo S&P Global mejoró la nota soberana argentina de CCC+ a B-, convirtiéndose en la segunda calificadora en hacerlo luego de la mejora realizada por Fitch algunas semanas atrás.

El punto más relevante no es solo el upgrade en sí, sino que el soberano sale de la categoría CCC en una segunda calificadora grande, algo que puede mejorar su tratamiento en mandatos que miran ratings compuestos o que imponen restricciones más severas a créditos en esa categoría, como ocurre en buena parte de los fondos de real money.

El hecho de contar con dos calificadoras de riesgo que hayan mejorado la nota de Argentina es una buena señal para esperar nuevos flujos de dólares de fondos de inversión que ahora van a poder invertir en activos locales.

En otras palabras, con el upgrade de dos calificadoras, los bonos argentinos se tornan elegibles para inversores institucionales, pudiendo evidenciarse nuevos flujos hacia la renta fija local, lo cual podría derivar en mayores subas en los papeles soberanos argentinos.

Los analistas de Max Capital detallaron que la mejora en la calificación crediticia podría ampliar la base de inversores de Argentina, ya que algunos fondos y cuentas discrecionales administradas tienen límites para su exposición a activos con calificación CCC.

“Los bancos, por su parte, deben utilizar la mejor de las dos peores calificaciones soberanas para determinar requerimientos de capital bajo las reglas de Basilea. Antes de la decisión de S&P, esa métrica permanecía en CCC+, pese a la mejora previa de Fitch. Tras la decisión de S&P, la mejor de las dos peores calificaciones pasa a ser B-, liberando capital”, indicaron.

Con una visión similar, desde Adcap Grupo Financiero también esperan mayores flujos hacia la renta fija argentina

“Las estimaciones preliminares sugieren que el ciclo completo de mejoras de calificación podría generar una demanda potencial de corto plazo cercana a los u$s 6000 millones, equivalente a aproximadamente el 10% del flotante de bonos Globales y Bonares en manos privadas. La mejora de calificación debería favorecer una rotación de la base de tenedores de bonos hacia inversores más estables y respaldar una mayor compresión de spreads”, indicaron.

Finalmente, y con una visión similar, desde Balanz indicaron que esperan que esta mejora continúe reduciendo el riesgo país.

“Muchos fondos institucionales que invierten en bonos soberanos tienen mandatos que les obligan a comprar activos con un umbral mínimo de calificación crediticia. Quizá el más conocido de esos umbrales es BBB o grado de inversión, pero lo mismo sucede con el umbral B, por lo que, a medida que ingresen flujos de dichos fondos, el riesgo país continuará comprimiéndose y se acercará al nivel de los países B-”, indicaron.