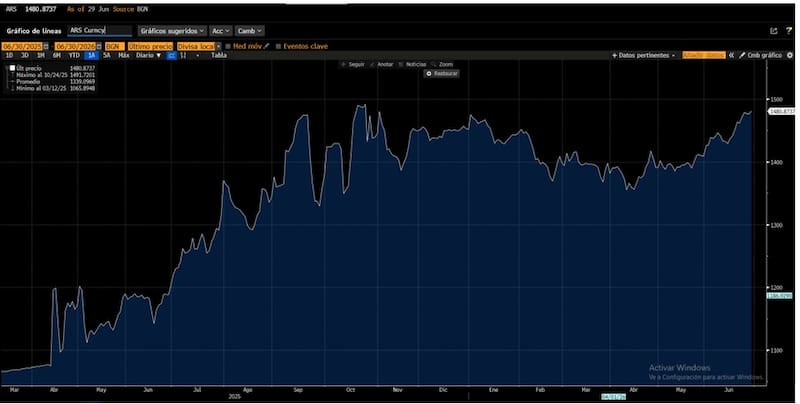

El dólar en Argentina acumula una suba del 8% desde abril y roza los máximos históricos. Existen variables globales y locales que empujaron al billete a zona de máximos. Sin embargo, el peso argentino no ganó competitividad.

Que esperar para el dólar hacia adelante y qué drivers son los que importan.

Se fortalece el dólar en el mundo

El tipo de cambio oficial en Argentina alcanzó su mayor valor desde octubre pasado y roza los $1500.

Los dólares financieros, el MEP y CCL también operaron al alza, con un avance de más del 5% en el mes y gana cerca de 8% desde el mínimo de abril pasado.

Si bien a la hora de explicar el avance del tipo de cambio las causas de dicha suba están relacionadas por cuestiones locales, las variables que impulsaron al billete están más bien relacionadas por drivers externos.

El dólar en el mundo se desplazó al alza a causa de una expectativa de suba de tasas de la Reserva Federal y ello hizo que el dólar index supere los 100 puntos y toque su mayor valor en más de un año.

El mercado especula con suba de tasas de la Fed, lo cual hizo que los rendimientos de los bonos del tesoro americano suban, justamente anticipándose a dichas subas del Banco Central de EEUU.

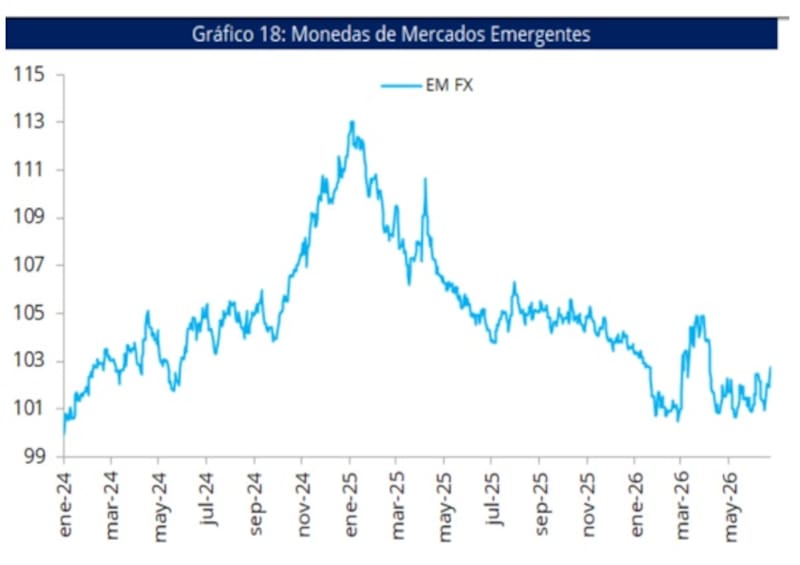

Ante la expectativa de suba de tasas, los flujos revirtieron hacia EEUU y esto impulsó al dólar, arrastrando al resto de las monedas a nivel global, incluyendo las emergentes y las latinoamericanas.

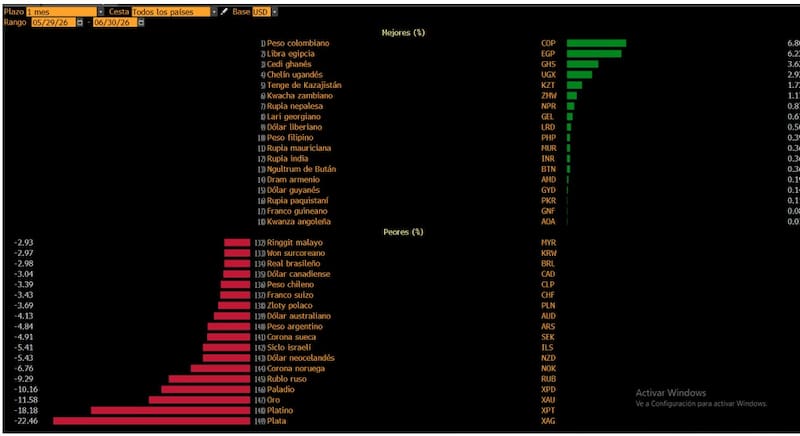

En el último mes el dólar sube 2,5% y la mayoría de las monedas de referencia e incluso los metales sufrieron contra el billete.

La plata se desplomó 23% en último mes, junto con el platino (-18%), el oro (-11%), el paladio (-10%), entre otros.

En lo que refiere a las monedas, el rublo ruso perdió 9% contra el dólar, jnuto con la corona noruega (-6,7%), el dólar neocelandés (-5%), el siclo israelí (-5,4%), la corona sueca (-4,9%).

En ese pelotón aparece el peso argentino que perdió 4,8% en ultimo mes.

También se devaluaron contra el billete el dólar australiano, el franco suizo, el real brasilero, el peso chileno, el dólar canadiense, retrocediendo entre 3,4% y 3% en el ultimo mes.

Es decir, el peso argentino sufrió un poco más pero no se destacó como la que más pierde.

Los analistas de Balanz explicaron que el tono más hawkish de la Reserva Federal impulsó al dólar estadounidense en detrimento del resto de las monedas desarrolladas.

“El mayor sesgo hacia la inflación mostrado en la primera decisión con Kevin Warsh al mando de la Fed llevó a la moneda de EE.UU. a su mayor nivel desde mayo de 2025. Previo a las declaraciones de Warsh, el mercado esperaba la primera suba de tasa a comienzos de 2027, mientras que hoy prevé un incremento en octubre de este año, y una segunda suba hacia marzo o abril del próximo año con una alta probabilidad”, afirmaron.

De esta manera, coincidieron en resaltar que las monedas emergentes se depreciaron con el fortalecimiento del dólar.

“Dentro de la región, el peso argentino medido al contado con liquidación fue el más afectado (4.2% m/m), seguido por el real brasileño (2.9% m/m), ambos países afectados por la baja del precio del petróleo. Las dos excepciones en LatAm fueron el peso colombiano (-6.4% m/m) y el sol peruano (-0.5% m/m), ambos regidos por sus respectivos ciclos electorales”, afirmaron.

El hecho de que el resto de las monedas se devalúen igual respecto de lo que está perdiendo el peso argentino contra el dólar impide que la Argentina pueda ganar competitividad.

Es decir, si bien la suba del dólar podría mejorar los términos de intercambio desde el lado comercial al hacerse más barata en dólares, comparativamente la Argentina sigue en la misma posición ya que las demás monedas también se depreciaron, impidiendo que se materialice tal mejora en términos comparativos.

Nery Persichini, head de estrategia de GMA Capital, indicó que buena parte del movimiento del tipo de cambio no vino de adentro.

“El Dollar Index superó los 100 puntos por primera vez desde marzo de 2025, impulsado por un mercado laboral norteamericano más sólido de lo esperado que reavivó las expectativas de suba de tasas. Los inversores barajan una probabilidad de 48% un alza de 25 bps en septiembre. El impacto fue regional: el peso chileno cayó 1,9% en junio, el real brasileño 1,5% y el peso mexicano 0,6%. Argentina se movió en línea con sus pares, no como excepción”, detalló.

Si bien el dólar subió, Persichini remarca que la Argentina no ganó competitividad ya que justamente el resto de las monedas también se devaluaron.

“Si bien la suba del dólar en Argentina puede traducirse en cierta depreciación del tipo de cambio real multilateral, frente a uno de sus principales socios comerciales la foto no mejora. En el mismo período, el real brasileño se debilitó algo más que el peso argentino frente al dólar y aunque la diferencia es acotada, implica una leve apreciación bilateral de Argentina contra Brasil”, dijo.

En esa línea, agregó que “aun cuando el movimiento reciente del dólar ayuda a corregir parcialmente la foto cambiaria en términos multilaterales, no necesariamente alcanza para recomponer la competitividad”.

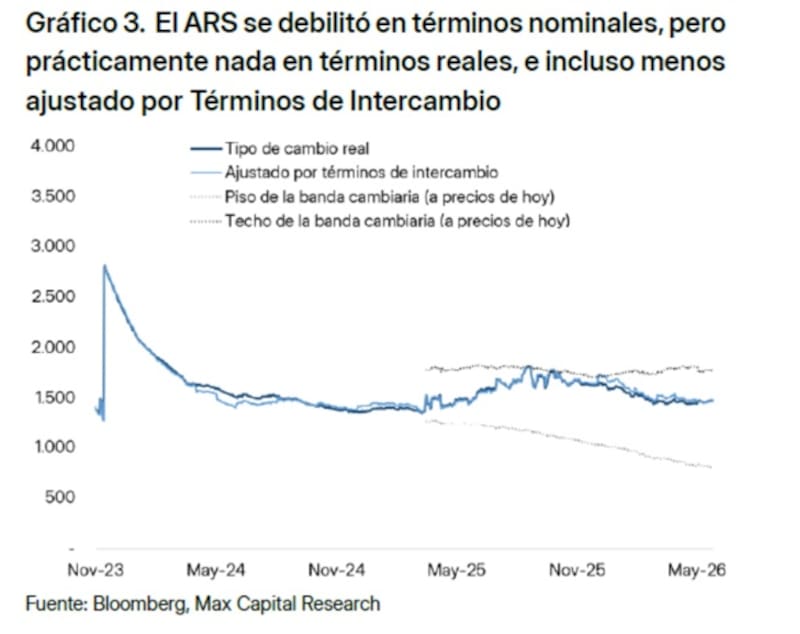

El índice de Tipo de Cambio Real Multilateral se mantiene prácticamente en los mismos niveles, a pesar de una suba del dólar que paso de $1385 a los casi $1500 actualmente.

Los analistas de Max Capital señalaron que actualmente existe una elevada correlación entre el peso y el real brasilero, los cuales ambos registraron presiones contra el dólar recientemente.

“La moneda argentina continuó debilitándose esta semana, con factores idiosincráticos explicando una gran parte de la depreciación. Los factores globales jugaron un papel relevante. Esto queda en evidencia al analizar la correlación semanal entre el peso y el real brasilero durante junio, que promedió 60%”, detallaron.

Sin embargo, pese a esa correlación, según sus estimaciones, menos de 20% de los movimientos recientes se explican por factores comunes a sus pares.

“El 80% restante responde a factores idiosincráticos, incluido el impacto específico de los precios de las materias primas, que afecta más severamente al país dada la relevancia del balance comercial en comparación con economías con cuentas financieras más abiertas”, dijeron desde Max Capital.

Las expectativas hacia adelante

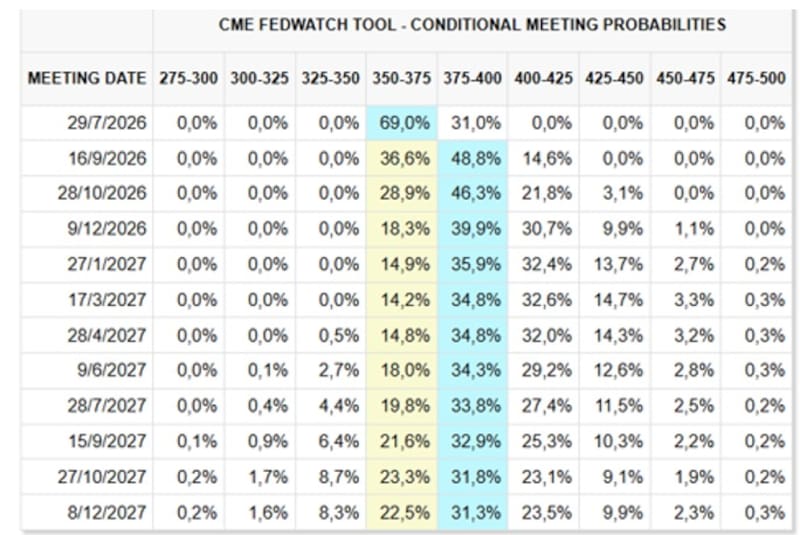

De cara a las próximas reuniones, las expectativas del mercado siguen apuntando a una pausa en julio. Los contratos de futuros asignan una probabilidad cercana al 69% de que la Fed mantenga nuevamente sin cambios la tasa de referencia.

Sin embargo, el escenario cambia a partir de septiembre. Las cotizaciones implícitas en el mercado muestran que el escenario con mayor probabilidad es un incremento de 25 puntos básicos, que llevaría la tasa al rango de entre 3,75% y 4%, con una chance cercana al 49%.

En definitiva, los inversores dejaron de apostar a un ciclo de relajación monetaria y comenzaron a incorporar en sus carteras la posibilidad de nuevas subas de tasas.

El cambio en las expectativas implica asumir que la Reserva Federal mantendrá una política monetaria más restrictiva por más tiempo, un escenario que impulsó tanto el rendimiento de los bonos del Tesoro como la apreciación del dólar frente al resto de las monedas.

Rodrigo Benítez, economista jefe de Grupo ST, agregó que la suba del dólar a nivel global a causa del giro en las perspectivas de la política monetaria de la Fed, impactó sobre el tipo de cambio local y provocó la suba del dólar en las últimas jornadas.

“La señal sobre el giro contractivo de la Fed que captó el mercado es una probabilidad creciente de que aumenten las tasas reales de interés. La consecuencia de esos movimientos ha sido un aumento de flujos hacia Estados Unidos y menos hacia economías emergentes. Cuando eso sucede, se fortalece el dólar y se debilitan tanto las monedas de las economías emergentes, como el precio de los commodities. Este parece haber sido el principal driver de los últimos movimientos”, sostuvo Benítez.

Mirando hacia adelante, Benítez ve al desplazamiento actual del dólar como saludable, sobre todo al contextualizarlo con un escenario global más desafiante.

“Un aspecto positivo de este movimiento reciente es que el tipo de cambio se está comportando como fusible ante estos shocks externos. Es sano para la economía que el tipo de cambio no sea algo fijo y que reaccione ante shocks como estos que han sucedido en las últimas semanas”, dijo Benítez.

Juan Manuel Franco, economista jefe de Grupo SBS, destacó que el dólar en Argentina se movió en función de la dinámica global, influenciada por el giro contractivo de la política monetaria de la Fed hacia adelante.

Sin embargo, espera que el tipo de cambio local siga siendo influenciado por factores domésticos.

“En este marco de volatilidad global, el tipo de cambio siguió mostrándose resiliente, aunque, dado el tono optimista tras la recalificación de deuda de la semana pasada, pesaron más los factores domésticos. De momento, los flujos siguen dominando la narrativa cambiaria, aun en un contexto de liquidez en pesos holgada, con tasas cortas que se sostienen en terreno real negativo y con prácticamente volatilidad nula”, detalló Franco.

El futuro del dólar

Si bien el dólar sube, el hecho de que el dólar se mueva con ligera o baja volatilidad, el mercado mantiene un anclaje en sus expectativas.

Los inversores miran de cerca cuales pueden ser los próximos valores del tipo de cambio.

Dichas expectativas pueden ser plasmadas en la curva de dólar futuro.

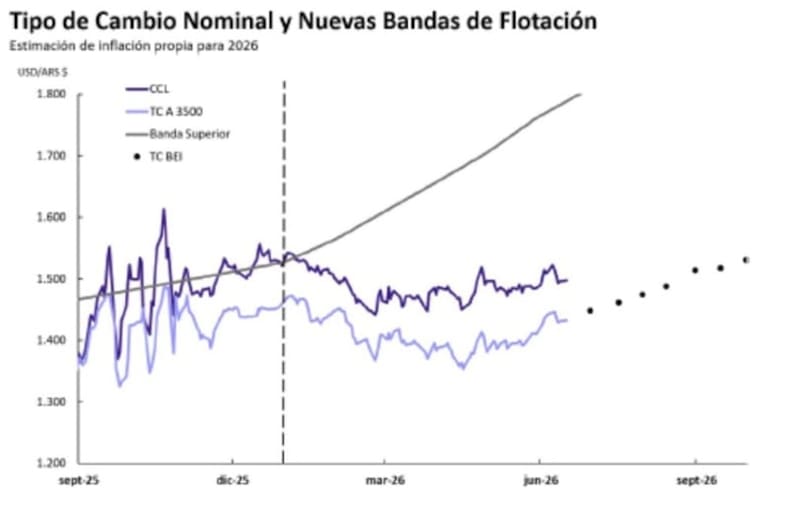

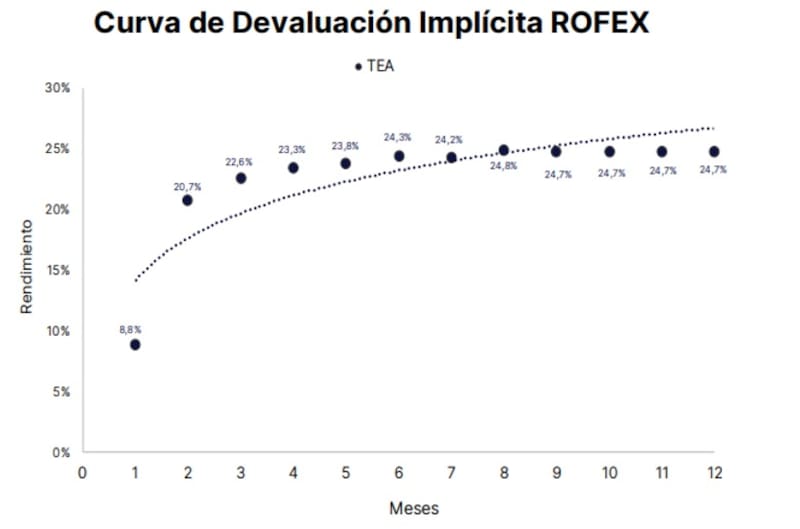

En ese sentido, la curva de devaluación implícita de ROFEX muestra que el mercado espera una aceleración gradual del ritmo de depreciación del tipo de cambio oficial, pero descarta un salto discreto.

La tasa efectiva anual (TEA) implícita pasa de apenas 8,8% en el primer mes a 20,7% en el segundo, continúa aumentando hasta 23,3% y 23,8% entre el cuarto y quinto mes, y alcanza un máximo de 24,8% hacia el octavo mes.

A partir de allí, las expectativas permanecen prácticamente estables en torno al 24,7% anual hasta el horizonte de doce meses.

Esta trayectoria refleja que los operadores descuentan un esquema de ajuste cambiario previsible y consistente con un proceso de convergencia nominal.

La estabilización de la curva alrededor del 25% anual indica que el mercado considera sostenible un ritmo de devaluación moderado, compatible con una inflación en descenso y sin expectativas de una nueva corrección brusca del tipo de cambio.

En consecuencia, los precios de los futuros sugieren un escenario de mayor previsibilidad cambiaria, aunque con una depreciación algo más acelerada que la observada en el muy corto plazo.

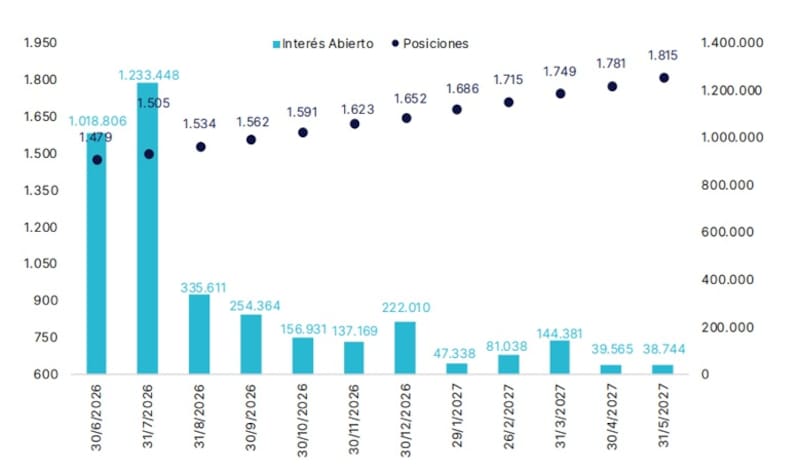

En la misma línea, las tasas implícitas en la curva de dólar futuro mantienen una trayectoria ascendente y relativamente estable, pasando de un tipo de cambio esperado de $1.479 para junio de 2026 a $1.815 para mayo de 2027.

Esto implica una depreciación acumulada cercana al 23% en doce meses, consistente con las tasas implícitas observadas en el mercado de futuros.

Mirando hacia los próximos valores del tipo de cambio, Javier Scleato, Senior portfolio Manager de Fondos Fima, remarcó que la curva de dólar futuro hoy opera con mucha tranquilidad.

“La curva de futuros tiene pendiente positiva con tasas nominales anuales implícitas del 20% al 24,5% lo que determina tasas efectivas prácticamente planas y con tasas forward entre cada período sumamente tranquilas. Si bien está presente que de a poco nos vamos situando en un escenario pre-electoral el dato diario de incremento en la compra de reservas alimentan estas curvas de manera virtuosa”, detalló.

Analizando los flujos

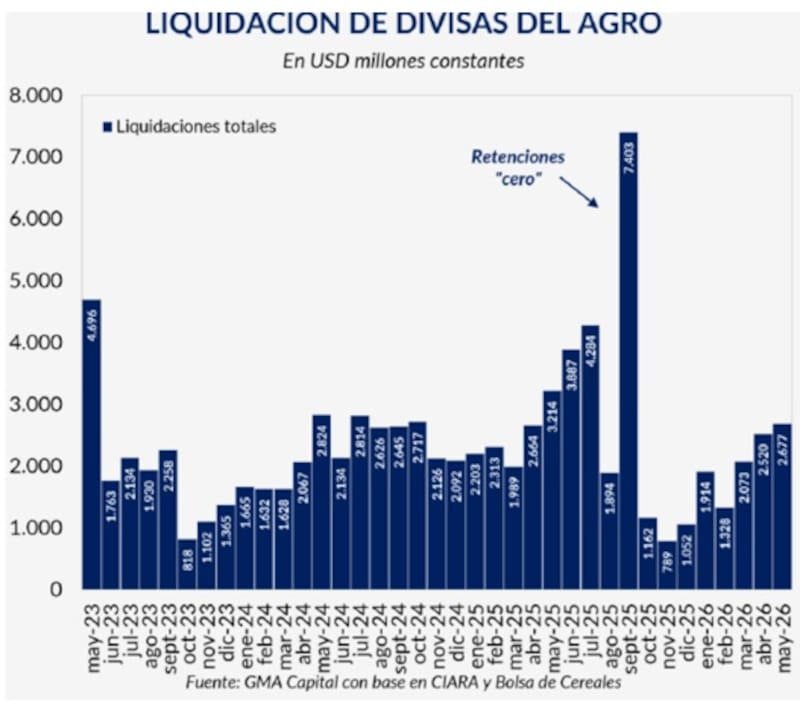

Una variable clave para que la Argentina mantenga una performance similar a la de sus pares tiene que ver con los flujos.

En la medida en que el agro pueda seguir liquidando e ingresen divisas al mercado local provenientes del comercio exterior, la administración de la dinámica cambiaria va a poder ser más moderada, logrando más moderación en la suba.

A la hora de analizar los flujos, para Persichini las perspectivas continúan siendo favorables en términos de volumen.

“La campaña agrícola podría generar ingresos por hasta u$s 35.000 millones, entre u$s 3000 millones y u$s 5000 millones por encima del ciclo anterior, impulsada por una cosecha cercana a los 150 millones de toneladas entre soja, maíz, trigo y girasol, que podría brindar algo de aire en la oferta de divisas dentro del mercado de cambios”, afirmó.

Otra variable que tambien es importante destacar está relacionado con la velocidad en la compra de divisas.

En el mercado cambiario, el Banco Central continuó con su política de fortalecimiento de reservas mediante la compra de divisas, con el propósito de reafirmar su compromiso con la recomposición del frente externo.

No obstante, su intervención fue considerablemente más acotada: durante la última semana, las adquisiciones promediaron u$s 48 millones por día.

En el acumulado de junio, el promedio diario alcanzó los u$s 64,9 millones, un nivel significativamente inferior al registrado en mayo, cuando las compras ascendieron a un promedio de u$s 139,5 millones diarios.

Los analistas de Max Capital detallaron que esperan flujos de dólares hacia los próximos meses.

“Contrariamente a la percepción de que los flujos de exportación se concentran en la primera mitad del año, estos se distribuyen de manera relativamente homogénea a lo largo del año. Mayores exportaciones de minería y energía, junto con la demora en las ventas de soja y las exportaciones de maíz de segunda, deberían sostener ingresos robustos hasta septiembre, por encima de u$s 8000 millones por mes”, detallaron desde Max Capital.

Finalmente, los analistas de Cohen vienen advirtiendo desde comienzo de mes los riesgos sobre las pasiones en pesos ante el hecho de que detectaban presiones alcistas en el tipo de cambio.

Entre sus argumentos para mantenerse con cautela sobre el dólar, desde Cohen explicaron que la liquidación del agro y el ingreso de deuda financiera, que fueron la principal fuente de oferta de divisas durante el primer semestre, perderán tracción hacia la segunda mitad del año.

Además, alertan que la recuperación de la actividad comenzaría a presionar sobre la demanda importadora en un contexto de dolarización de carteras que se mantiene elevado.

“Las condiciones que sostuvieron el carry trade en la primera mitad del año difícilmente se repliquen, por lo que recomendamos cerrar estas posiciones y rotar hacia instrumentos hard-dollar, en particular hacia la curva soberana, sobre la que mantenemos una visión constructiva”, detallaron.