Las empresas en EEUU pagan dividendos se manera periódica y a comienzo del segundo semestre, grandes compañías americanas distribuirán dólares a sus accionistas.

El pago de dividendos llega con los índices en máximos, aunque con disparidad sectorial.

Qué esperar para las acciones y cómo hacer para cobrar dólares extra invirtiendo en Cedears.

Cobrar en dólares con dividendos

A comienzo ya del segundo semestre del año, grandes compañías en Wall Street pagarán dividendos.

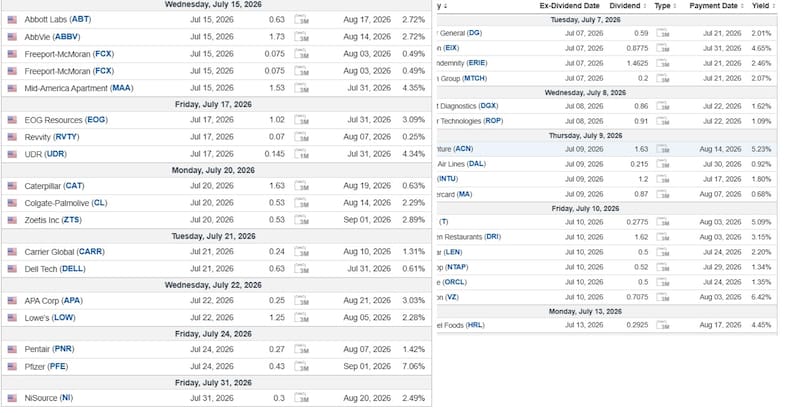

Entre las acciones que pagan dividendos en la primera quincena de julio se destacan American Express, JP Morgan, Micron, State Street, Bristol Myers, Cisco, Ge Aerospace, Dollar General, Accenture, Delta, Mastercard, AT&T, Oracle, Verizon, Home Food, entre otros.

Estas compañías pagan dividendos de entre u$s 0,3 y u$s 1,8 por acción, con un dividend yield.

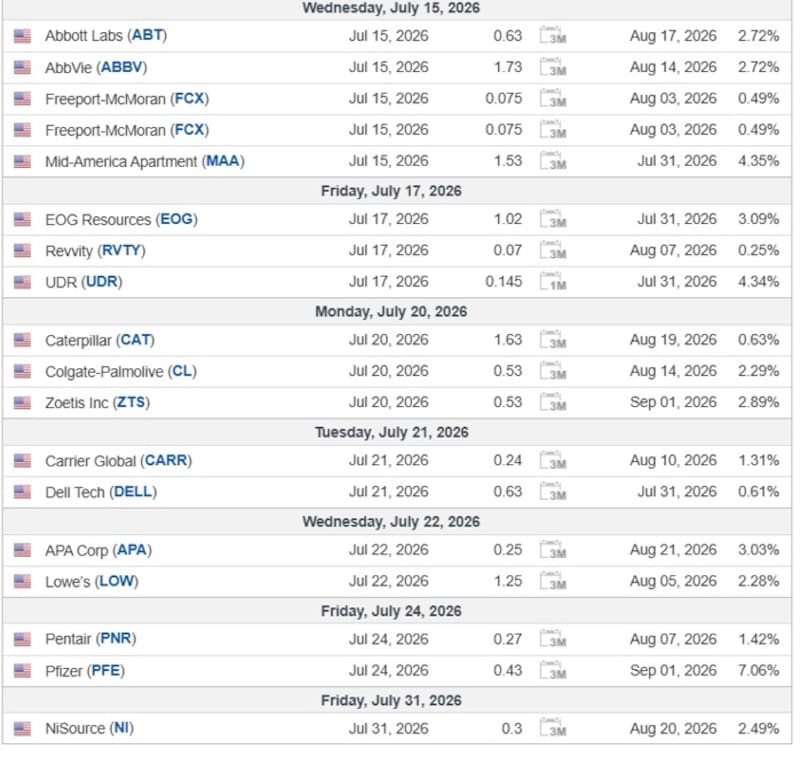

Para la segunda quincena, las compañías que pagan dividendos son Abbott Labs, Freeport McMoran, EOG Resources, Caterpillar, Colgate Palmolive, Dell Twch, Lowes, Pfizer, entre otros.

Estas compañías pagan dividendos de entre u$s 0,2 por acción y un dividend yield de entre 0,6% y 7,06%

El hecho de contar con acciones que pagan dividendos le permite al inversor poder de hacerse de flujos adicionales. Este flujo se paga en dólares, por lo que el inversor que cuenta con Cedear, cobra el proporcional en dólares de dichos dividendos.

Así, el inversor que apuesta al Cedear de compañías que pagan dividendos, además de ganar por la apreciación de la acción, también apuesta al cobro de dólares mediante los dividendos.

Por otro lado, la decisión de distribuir dividendos es propia de cada compañía, es decir, no es obligatorio y responde a lo que decidan los accionistas y el management de la misma.

Dicha decisión surge a partir del flujo del negocio que haya tenido la compañía a lo largo del año.

Incluso hay compañías que deciden tener una política propia de pago de dividendos, mientras que otras directamente no distribuyen dividendos.

Cuando una compañía obtiene ganancias, las mismas pueden ser reinvertidas en el negocio de la empresa, o bien, distribuir dicho beneficio a sus socios, es decir, los accionistas.

Se trata de una estrategia de cada una de las empresas en función de su negocio y flujo de caja con el que cuenten.

Por otro lado, la periodicidad de pago también es una política de cada compañía, del mismo modo el dividend yield que deciden pagarles a sus socios.

Paulino Seoane, Head Investment Ideas en Balanz, explicó que, por lo general, las empresas que distribuyen dividendos son aquellas con negocios maduros, ganancias estables y un historial de devolución a sus accionistas.

“Estas compañías suelen ser de las industrias financiera, energética, servicios públicos, productos básicos de consumo, telecomunicaciones y bienes raíces. Las acciones que pagan dividendos tienden a ser menos volátiles que aquellas que no lo hacen. Además, un flujo de dividendos estable y confiable puede marcar la diferencia en los rendimientos de las carteras, proporcionando ingresos incluso en mercados inestables”, detalló

Flavio Castro, analista de Wealth Management de Criteria, explicó que el dividendo que pagan las compañías no es independiente del precio de las acciones.

“El dividendo es flujo de caja generado por la compañía que decide repartirse en manos de los accionistas. Dentro de la estructura de flujo de caja libre de la empresa, el dividendo es efectivo que, de otro modo, se habría acumulado en el balance general en lugar de distribuirse entre los accionistas”, comentó Castro.

Además, agregó que el precio de la acción, al pagarse el dividendo, se reduce en la fecha a partir de la cual los que compran la acción no tienen derecho al cobro del dividendo.

En ese sentido, Castro agregó que “las empresas que pagan un dividendo respaldado por flujo de caja libre pueden ser excelentes inversiones a largo plazo”.

Wall Street en máximos. ¿rumbo a mayores subas?

El pago de dividendos de julio llega en un momento en el que Wall Street se ubica cerca de sus máximos.

El S&P 500 sube 7,5% en el año, mientras que el Nasdaq registra ganancias de 15,6% en lo que va del 2026. Finalmente, el Dow Jones muestra subas similares al S&P 500, del 7,9%

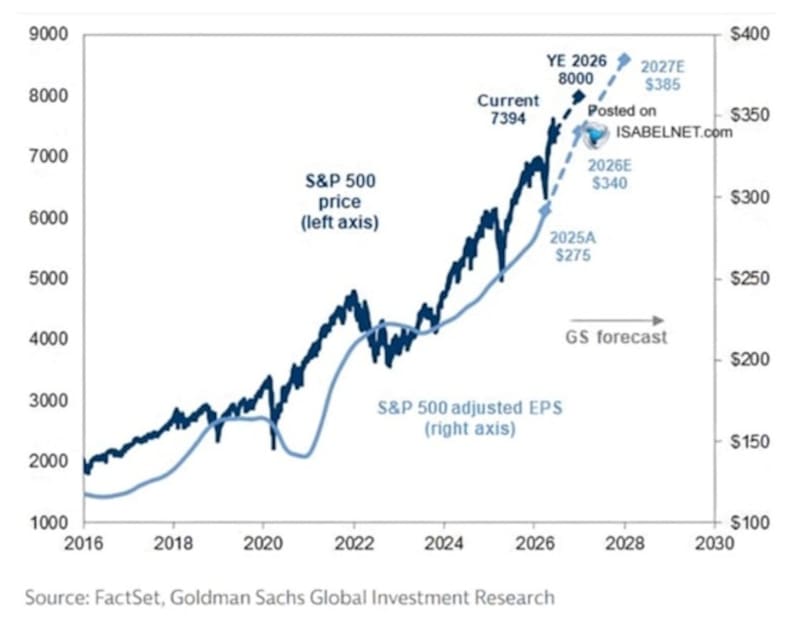

A pesar de que el mercado se encuentra cerca de sus máximos, los principales bancos de inversión en Wall Street siguen proyectado mayores ganancias para el S&P500.

Tales expectativas se encuentran apoyados en la fortaleza de los beneficios corporativos y en el impacto positivo que está generando el ciclo de inversión en inteligencia artificial (IA).

Goldman Sachs, Morgan Stanley y JPMorgan coincidieron recientemente en elevar sus proyecciones para el S&P 500, anticipando nuevas subas para el índice durante los próximos 12 a 18 meses.

Goldman Sachs elevó su objetivo para el S&P 500 a 8.000 puntos para fines de 2026, lo que implica un potencial alcista cercano al 7% respecto de los niveles actuales.

En la misma línea, Morgan Stanley proyecta que el S&P 500 podría avanzar alrededor de un 12% hasta mediados de 2027.

Por su parte, JPMorgan elevó su previsión para el índice a 7.800 puntos y destacó que las revisiones al alza de las ganancias empresariales, junto con un entorno geopolítico más favorable, fortalecen las perspectivas para la renta variable.

Mariano Salvatori, director de BT Securities, coincide en que, si bien la proyección de Goldman Sachs es ambiciosa, pero técnicamente sólida si miramos la macro detrás de los números.

“No estamos ante una suba ciega o una burbuja especulativa; lo que estamos viendo en Wall Street es una transición saludable del motor del mercado. Pasamos de una primera etapa impulsada puramente por la euforia de la Inteligencia Artificial en el sector de hardware —el fenómeno NVIDIA— hacia una fase más amplia del rally”, comentó.

Hacia adelante, Salvatori explicó que ya no se compra “tecnología” como un bloque homogéneo.

“La estrategia actual es buscar empresas rezagadas con flujos de caja importantes. Estamos recomendando empresas como Alphabet o Microsoft las cuales mantienen plataformas con ecosistemas de usuarios cautivos imposibles de replicar que tienen la espalda financiera para monetizar la IA directamente en sus ingresos recurrentes”, dijo.

Con relación al objetivo de Goldman Sachs, Maximiliano Tessio, asesor financiero, resaltó que si el banco de inversión tiene razón y el S&P 500 avanza hacia los 8.000 puntos, difícilmente sea por una nueva ola especulativa.

“Creo que la próxima etapa del mercado estará impulsada por crecimiento genuino de ganancias corporativas. Deberá estar respaldado por una continuidad del ciclo de inversión en inteligencia artificial, crecimiento de beneficios y un contexto macro donde las tasas de interés de largo plazo dejen de ser un obstáculo. Hoy ese escenario sigue siendo plausible, aunque con bastante más volatilidad que la que el mercado mostró durante gran parte de 2025”, detalló Tessio.

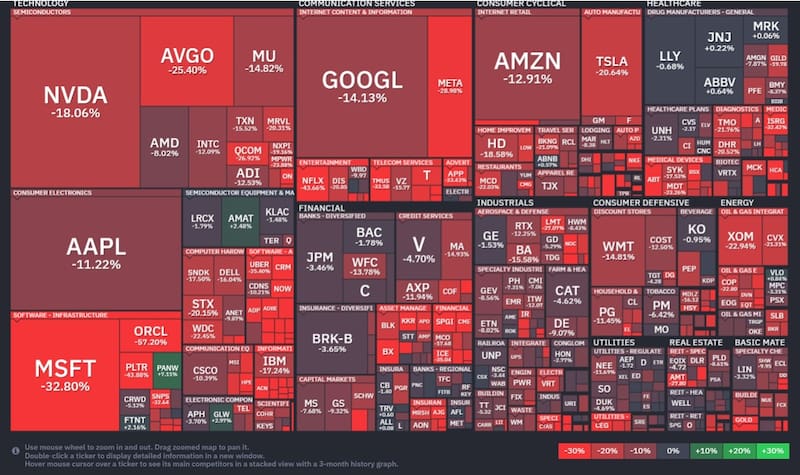

Acciones lejos de máximos

Si bien los índices accionarios se encuentran cerca de sus máximos, cuando se analiza la dinámica en las acciones puntuales, no se observa una tendencia similar.

La mayoría de las acciones se encuentran lejos de sus picos históricos, acumulando fuertes caídas desde los picos previos y con muchos papeles grandes retrocediendo más de un 10% desde los valores más altos recientemente alcanzados.

Por ejemplo, Apple acumula una baja del 11% desde sus máximos, similar a Google que cae 14% y Amazon, que baja 13%.

Dentro del sector de semiconductores, los cuales fueron los grades protagonistas del rally de este año, también se ve un retroceso en dichos papeles.

Las acciones de Nvidia bajan 18% desde sus máximos, mientras que Broadcom cae 25% desde el máximo previo.

Los papeles de Micron Technology se ubican un 15% debajo de sus máximos, mientras que casos como AMD, Intel, Qualcomm, entre otros, se ubican entre 8% y 27% debajo de los máximos de 52 semanas.

Cuando una compañía cae más del 20% debajo de sus máximos se lo considera en mercado bajista y este es el caso de Tesla, con una merma de 21%, Meta, que se ubica un 29% debajo de su pico.

Sin embargo, los grandes papales que muestran mayores caídas dentro de las “Big Tech” son Microsoft, cayendo 33% desde sus máximos y Netflix, con una merma acumulada desde sus máximos de 44%.

Otros grandes nombres con perdidas del 20% o más son Oracle (-57%), Palantir (-44%), Salesforce (-43%), Ubcer (-25%), entre otros.

El ajuste no solo se suscribe al sector tecnológico ya que se ven otros papeles fuera de dicho segmento que también muestran fuertes bajas, tales como AT&T (-28%), T-Mobil (33%), Disney (-21%), Boeing (16%), Ford (-21%), Home Depot (-19%), Mc Donalds (-22%), Lowes (-24%), Mastercard (-15%), American Express (- 12%), Wells Fargo (-14%), Blackstone (-40%), Exxon Mobil (-23%), Chevron (-21%), Walmart (-15%), entre otros.

Gabriel Proruk, senior equity analyst de IEB, señaló que desde comienzo de año, la renta variable global estuvo fuertemente influenciada por la volatilidad que introdujo la guerra en Medio Oriente.

Según Proruk, esta dinámica llevó a elevar las expectativas de inflación y revertir las expectativas sobre una reducción de tasas en EEUU.

Además, en Wall Street se dio un auge de la inteligencia artificial que impactó de forma negativa sobre la industria del software.

En ese sentido, considera que las caídas en acciones de dicho sector dejó algunas oportunidades atractivas tanto en las principales compañías del S&P 500 como en compañías de países emergentes ante el risk off.

“Vemos atractivo en Amazon (AMZN), que, tras la presentación de resultados del primer trimestre demostró mantener un crecimiento sostenido durante los últimos años”, detalló.

Por otro lado, agregó que en países emergentes ve oportunidad en Brasil por medio de NU Holdings (NU).

“En el actual contexto internacional donde ya se vuelve a esperar que la FED mantenga la tasa de referencia en los niveles actuales, dejando de lado la expectativa de una suba de tasas, los países emergentes vuelven a ser atractivos. En especial los bancos, ya que cuentan con mayor sensibilidad ante variaciones en los niveles de tasas de interés, sumado a los recortes de tasa SELIC que está llevando adelante Brasil con el objetivo de incentivar el nivel de actividad”, afirmó Proruk.

Concentración en tecnología

A pesar del optimismo, las tres entidades también identifican riesgos que podrían generar episodios de volatilidad.

Entre ellos sobresalen las elevadas valuaciones del mercado, la concentración de las subas en un reducido grupo de compañías tecnológicas, la incertidumbre sobre la rentabilidad futura de las inversiones en IA y los riesgos geopolíticos.

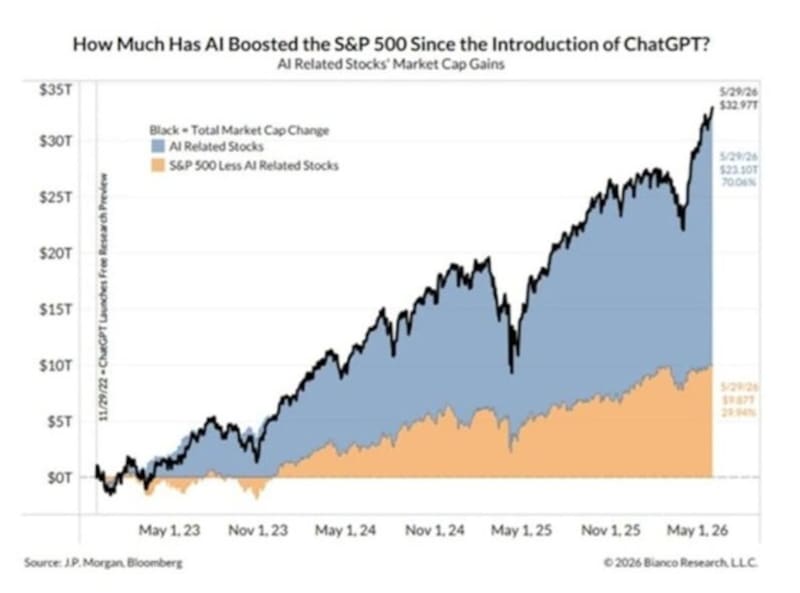

En relación a la elevada concentración, actualmente aproximadamente 40 centavos de cada dólar invertido en el S&P500 están concentrados en las 10 empresas más grandes, 33 centavos en las llamadas Magnificent 7 y 18 centavos en compañías de semiconductores.

Esto se debe a que el S&P 500 está ponderado por capitalización bursátil, por lo que las empresas más grandes reciben una mayor proporción de las inversiones que entran a fondos y ETFs indexados.

Como resultado, aunque el S&P 500 contiene 500 empresas, una parte muy importante de su rendimiento depende de un reducido grupo de gigantes tecnológicos, lo que aumenta tanto el potencial de crecimiento como el riesgo de concentración si estas compañías sufren una corrección significativa.

En línea con ello, los analistas de JP Morgan remarcaron que 41 acciones de IA han impulsado 70 centavos de cada dólar añadido al S&P 500 desde que se lanzó ChatGPT.

Tal proceso se aceleró aún más este año, luego desde el piso de fin de marzo pasado.

Lisandro Meroi, Analista de Research de TSA Bursátil, agregó que mirando las expectativas de analistas para el S&P 500, las estimaciones para el cierre de 2026 publicadas en las últimas 2 semanas reflejan potencial de suba adicional, aunque acotado.

Además, destacó que el rally del último tiempo se concentró casi exclusivamente en el sector tecnológico, con el Nasdaq avanzando +39% desde el fin de marzo, mientras que el resto de los sectores muestran retornos inferiores al 10%.

En ese sentido, Meroi explicó que un riesgo para esta temática es la exigencia con la que se evaluarán las presentaciones de balances, quedando las acciones expuestas a una decepción al momento de mostrar sus cifras ligadas a beneficios de las inversiones en IA.

“Para quienes busquen seguir en renta variable las estrategias podrían pasar por índices con igual ponderación, o rotación a sectores más rezagados o beneficiarios de segundo grado dentro del ecosistema de inteligencia artificial”, sostuvo.

Milo Farro, analista de Rava, coincide en que en las ultimas semanas los inversores están mostrando interés por las compañías de semiconductores (en empresas como MU e INTC) y en paralelo castigan a las firmas que demandan esos semiconductores (AMZN, AAPL, GOOGL y MSFT).

“En este sentido, en la semana entre el 22 y el 26 de junio se identificó un alto volumen de venta de las siete magníficas. En este contexto, Microsoft cotiza a su múltiplo de valuación más bajo desde 2022 y se posiciona como una alternativa a largo plazo. Por su parte, es momento de poner en el radar a Amazon y Apple también, aunque podemos tener algo más de volatilidad en el corto plazo”, explicó.

Sobre las oportunidades de inversión, Farro agregó que busca otros sectores.

“Pensando en oportunidades en otras industrias, el sector de utilities (servicios públicos) está tomando un rol estratégico en el abastecimiento energético de data centers. En este caso, su perfil es más defensivo y cotiza bajo el ETF XLU”, afirmó.