En esta noticia

La recuperación se va agotando para los bonos argentinos. Tras un diciembre positivo, el contexto global y la aparente falta de avances en la negociación con el FMI vuelven a jugar en contra, mientras Wall Street opera con dudas luego del rally navideño.

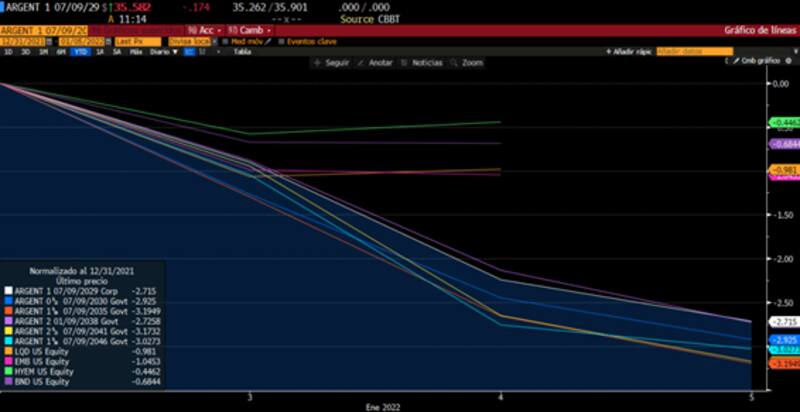

Todos los tramos de la curva soberana argentina vuelven a abrir a la baja el miércoles. La parte más corta de la curva cae 0,5% mientras que los bonos del tramo medio caen 0,55% el Global 2035 y 0,44% el Global 2038. Por último, los bonos más largos, con vencimiento a 2041 y 2046, muestran bajas respectivas de 0,6% y 0,3%.

De esta manera, en las primeras tres ruedas del año los bonos acumulan caídas en todos los tramos de la curva.Los Globales 2029 y 2030 ceden 2,7% y 2,9%, mientras que la deuda en el tramo medio y largo muestra pérdidas mayores, de hasta 3,1%.

Lo cierto es que a los bonos los está afectando cuestiones locales, pero también globales. Todos los bonos del mundo han iniciado el año con caídas.

Los bonos de grado de inversión abrieron el año con una baja del 1%, similar a los bonos de mercados emergentes, que retroceden 1,05%.

Los bonos emergentes de alto rendimiento caen 0,45% en los primeros días del 2022 y el índice de bonos globales caen 0,44% en lo que va del año.

El mercado se encuentra incorporando las probabilidades de subas de tasas de la Reserva Federal de Estados Unidos (Fed), lo cual termina impactando negativamente en los bonos.

Los rendimientos del bono del Tesoro norteamericano a 2 años alcanzaron su mayor nivel desde marzo de 2020 debido a dichas expectativas alcistas de suba de tasas de la Fed, lo cual termina provocando un retroceso en todas las curvas de renta fija global.

Debido a que los bonos argentinos son más volátiles, las pérdidas en la deuda argentina son aún más pronunciadas.

Sin embargo, al contexto global adverso se le debe sumar el escenario doméstico. Más concretamente, la falta de un acuerdo con el FMI y la cercanía de vencimientos de deuda de u$s 3100 millones con el organismo, suma que la Argentina no tiene forma de pagar ya que, según estima el mercado, no cuenta con las reservas netas suficientes para hacerlo.

Por esta razón, el mercado se pone nervioso y ve chances de default con el organismo, lo cual termina generando un impacto negativo en la deuda, lo cual arrastra a la baja a los precios de los bonos.

Ante este escenario, el riesgo país arranca el miércoles por encima de los 1700 puntos y se sitúa en los 1739 puntos básicos.

El indicador que mide JP Morgan sube 2,5% en lo que va del año y avanza 61% desde el canje de deuda llevado a cabo en septiembre de 2020, cuando el Gobierno reestructuró deuda por u$s 65.000 millones con acreedores privados.

En cuanto a los avances en las negociaciones con el FMI, en el día de la fecha el ministro de Economía, Martín Guzmán, brindará una presentación del estado de las negociaciones con el FMI a varios gobernadores, en una exposición que sería transmitida a todo el público.

Las palabras del titular de la cartera de Hacienda serán seguidas con especial atención por el mercado.

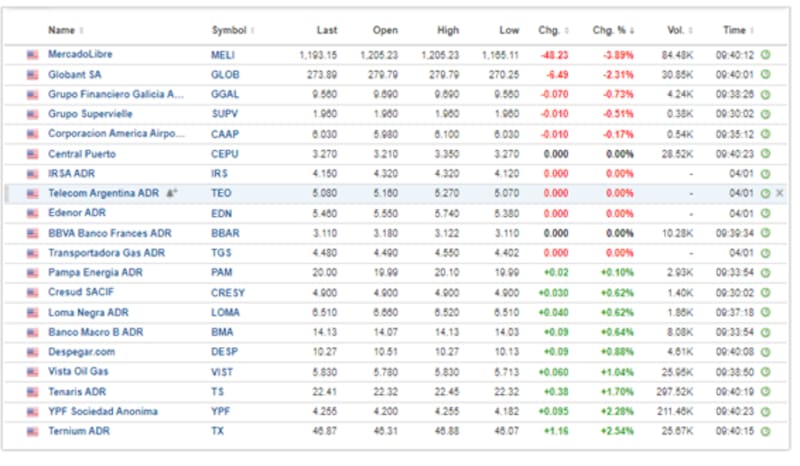

Las acciones argentinas en Wall Street inician el miércoles en forma mixta. Las acciones ganadoras son Ternium, YPF y Tenaris que sumen 2,5%, 2,3% y 1,7%, a la que se le suma Vista y Despegar con ganancias de 1% y 0,8% respectivamente.

En cambio, del lado bajista, las acciones de MercadoLibre y Globant son las que más caen, con retrocesos respectivos de 3,9% y 2,3%.

Wall Street en rojo

Los principales índices bursátiles en Wall Street abren con ligeras bajas el miércoles, aunque aún se mantienen en zona de máximos históricos.

El Dow Jones cae 0,02%, mientras que el S&P500 también retrocede 0,07%. En cuanto a las acciones del sector tecnológico, éstas muestran una pérdida aún mayor, con una caída de 0,45%.

Los principales índices estadounidenses subieron al comienzo del año en medio de una extensión del rally de navidad, dando a entender que muchos inversores todavía están entusiasmados con las acciones, incluso en un mercado que recientemente ha alcanzado múltiples máximos históricos.

En lo que va del año, el Dow Jones y el S&P500 suben 1,25% y 0,55% respectivamente, mientras que el Nasdaq cae 0,12%.

En el último año, los índices mostraron ganancias de 37% para el Nasdaq y 28% para el S&P500, acumulando su tercer año de suba de dos dígitos en forma consecutiva.

En Europa las acciones operan en positivo. El Stoxx600 sube 0,6% mientras que el DAX30 de Alemania es la bolsa que mas sube, con ganancias de 0,8% seguidas por el CAC40 de Francia que gana 0,68%.

Los mercados han comenzado el año en positivo pese a los temores sobre la propagación de la variante de Ómicron de Covid-19.

Las señales de que es menos probable que la variante cause una enfermedad grave significa que los inversores están apostando a que no desviará el fuerte crecimiento de la economía y las ganancias corporativas.

Por otro lado, el mercado está atento a la publicación de las minutas de la reunión de diciembre que se conocerán en el día de hoy realizadas por el Comité de Política Monetaria de la Reserva Federal (FOMC) y en la que la autoridad monetaria decidió duplicar el ritmo de tapering de u$s 15.000 millones a u$s 30.000 millones por mes.

El ojo del mercado estará puesto en los detalles que brindaron los miembros del FOMC con respecto a la política monetaria en un contexto de alta inflación.

sube el crudo

El petróleo sube 1% en la apertura el miércoles y se da luego de que la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) haya definido el martes, a través de una videoconferencia, que mantendrá su plan de aumentar la oferta de crudo en unos 400.000 barriles diarios en febrero.

A pesar del aumento en la cantidad de infecciones de COVID-19 a nivel global, el organismo petrolero decidió no modificar su política de producción aprobada en julio del año pasado.

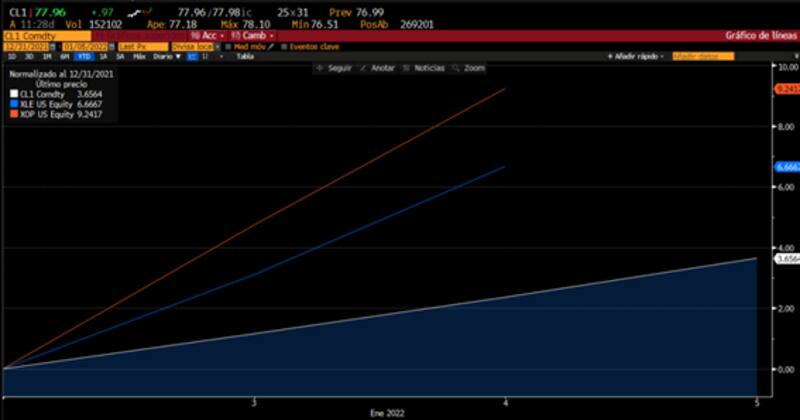

En lo que va del año el petróleo sube 3,8% mientras que en el acumulado del último mes, el crudo avanza cerca del 9%.

Este buen comienzo del año del petróleo le permitió al sector de energía (XLE) y de extracción de petróleo (XOP) evidenciar un fuerte avance en lo que va del año, con ganancias de 6,6% y 9,2% respectivamente.

Esta buena dinámica de estos sectores es sustancialmente mayor que las subas vistas en el S&P500 del 0,55% en lo que va del 2022.