En esta noticia

Dado que la suba del dólar oficial no acompaña a la velocidad que tienen los precios en la economía real, el peso argentino sufrió el año pasado su mayor atraso en la historia reciente de la Argentina.

Hay cierto consenso de que el BCRA va a acelerar el ritmo de devaluación del tipo de cambio, sin embargo, analistas advierten que no hay que descartar los riesgos de un salto del dólar de tipo discreto.

En cuanto a las estrategias con los pesos, analistas aconsejan indexar las posiciones en moneda local a activos CER, pero fundamentalmente a aquellos que estén atados al dólar.

Bajó el tipo de cambio multilateral

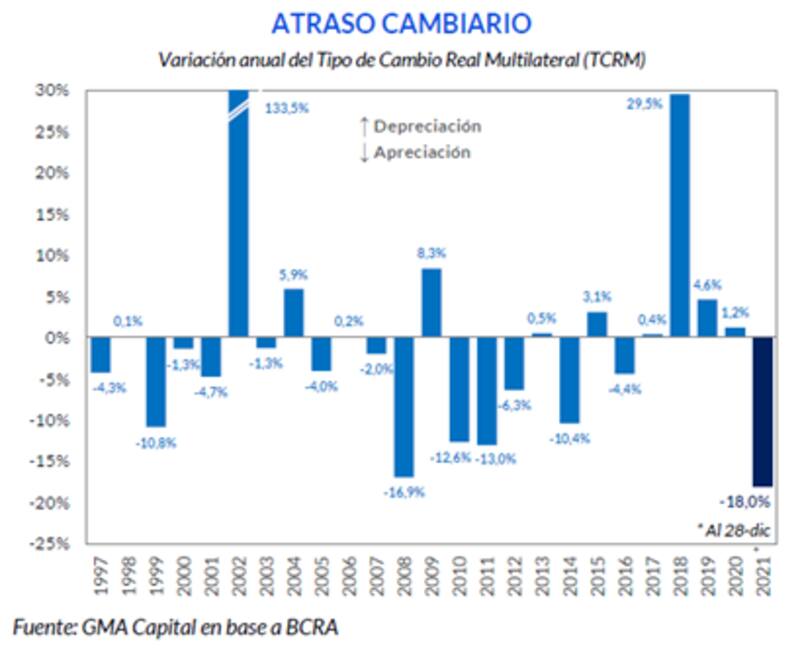

El tipo de cambio real multilateral arrojó el año pasado una baja del 18%, siendo este su mayor caída en la historia moderna de Argentina.

La inflación del 50% que va a dejar el 2021 no fue acompañada de la suba del dólar oficial, dejando el tipo de cambio con un atraso sustancial.

De hecho, la apreciación cambiaria supera con creces a la observada, por ejemplo, en 2008 cuando había alcanzado el 16,9% de apreciación, o la de los años 2010 a 2013 con atrasos de entre 13% y 6,3%.

Nery Persichini, head de estrategia de GMA Capital explicó que en 2021 la dinámica inflacionaria de más de 50% maridó con un menor ritmo de actualización del tipo de cambio oficial.

Como resultado, el tipo de cambio real multilateral (un proxy de la competitividad precio de la economía, que contempla la inflación y el tipo de cambio nominal de nuestro país y de los principales socios comerciales) experimentó la mayor apreciación desde al menos 1997.

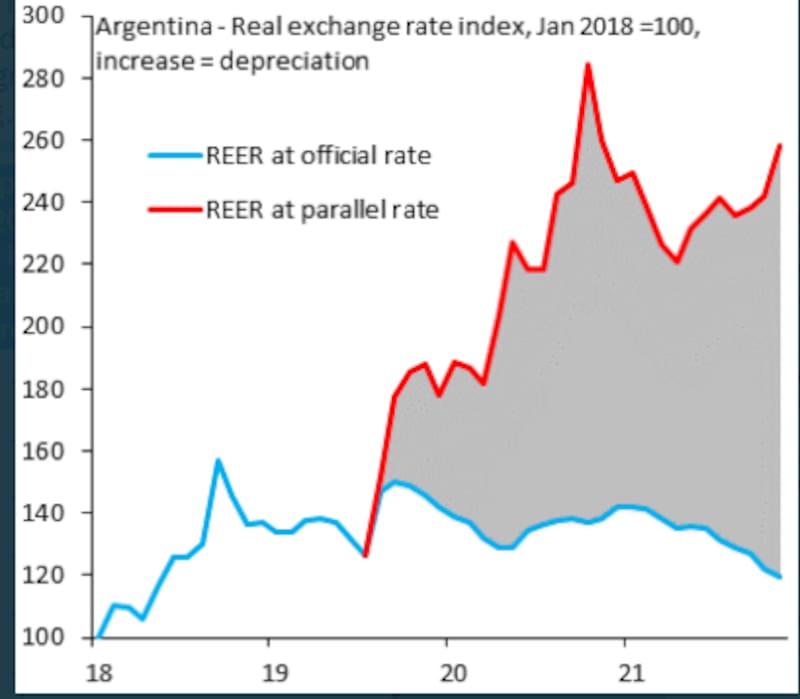

El cepo hizo el trabajo sucio.

Si se observa, el dólar oficial se apreció en términos reales desde la implementación de los controles cambiarios y se ubica en niveles similares a los del 2018.

Si solo se observase esta foto, pareciera que estamos hablando de un país que tiene una moneda apreciada y con un fuerte atraso cambiario.

En cambio, los dólares paralelos tuvieron una dinámica alcista notable y desde 2019 a la fecha el tipo de cambio real multilateral más que se duplicó, pasando de niveles de 125 a 265 puntos.

Este tipo de cambio hablaría de un país que se encuentra altamente competitivo y con su moneda muy devaluada.

Este importante distanciamiento entre ambos tipos de cambio se expresa a través del incremento de la brecha cambiaria, la cual se ubica en promedio en el 100%.

Juan Anciaume, Head de Sales & Trading y Partner de Criteria remarca que, si bien existe una apreciación cambiaria importante, es producto de la decisión de mantener el tipo de cambio como ancla nominal dentro de un esquema de ´cepo financiero´.

En este contexto, el especialista de Criteria espera una aceleración del ritmo de devaluación y recomienda posicionar los pesos a activos indexados al dólar y a la inflación.

"En línea con los anuncios del BCRA esperamos un aumento de la tasa de devaluación del tipo de cambio oficial hacia niveles cercanos a la tasa de inflación. Nuestra recomendación de inversión a clientes está en función de contra que variable están mayormente atados sus pasivos (dólar oficial o inflación), pero en general preferimos activos atados a la inflación", comentó.

Por su parte, Juan Manuel Franco, economista de Grupo SBS explicó que, si bien el Gobierno intentó frenar la inflación frenando el ritmo de devaluación, la suba de precios se mantuvo alta, provocando un contexto de apreciación real.

Estrategias ante más devaluación

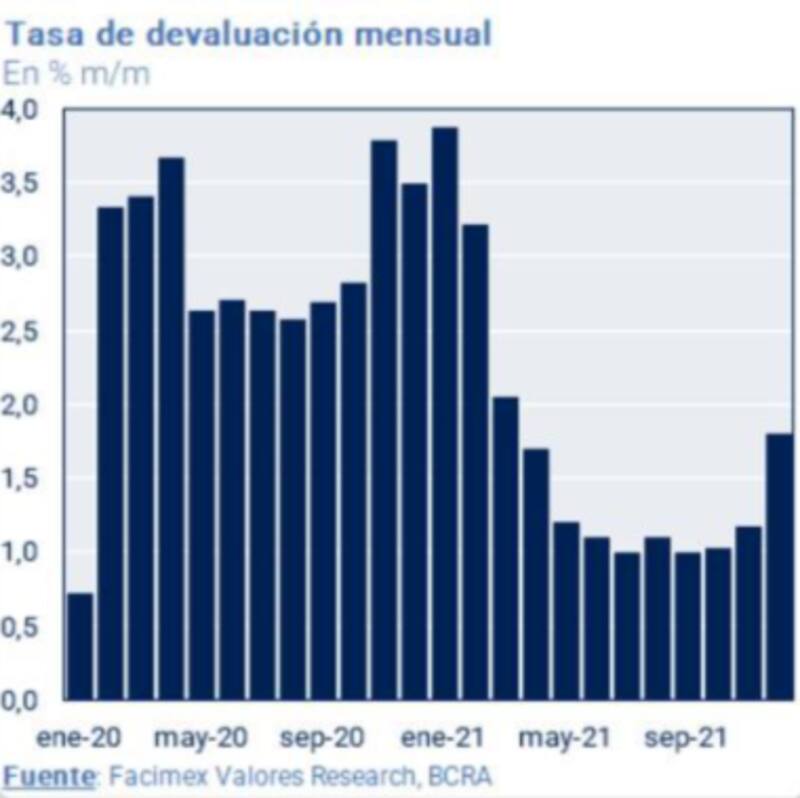

Hay cierto consenso en el mercado de que el dólar va a subir más rápido. De alguna manera, ya estamos viendo un ritmo de devaluación más acelerado.

De hecho, la tasa de devaluación mensual actual es la más elevada desde el primer trimestre del año pasado y se ubica en niveles de 1,7% mensual.

A comienzo de 2021 el dólar subía a un ritmo del 3% mensual, para luego desplomarse a niveles debajo del 1% cuando la inflación corría al 3% o incluso por encima de ella, lo cual derivó al contexto de atraso cambiario actual.

Por lo tanto, la suba del dólar actual de forma más acelerada le pone fin a la estrategia de atraso cambiario implementado por el BCRA con fines electorales. Pese a que en los últimos meses el BCRA decidió levantar el pie del acelerador y devaluar más rápido, ello no consigue aun corregir el atraso cambiario.

Si bien la mayoría espera que la mayor devaluación se de a partir de un crawling peg más acelerado, hay analistas que prefieren no descartar las chances de que veamos algún tipo de salto discreto dados los desequilibrios macroeconómicos y monetarios que enfrenta la Argentina.

De esta manera, y en cuanto a las estrategias, analistas se inclinan más por comprar cobertura cambiaria.

Ezequiel Ferrando, portfolio manager de Mariva Fondos destaca que el escenario base que manejan desde la compañía es la de una aceleración del tipo de cambio, aunque no descartan las chances de que el salto del dólar sea del tipo discreto, dados los desequilibrios económicos y monetarios.

"Si bien es nuestro escenario base es de una aceleración del ritmo de devaluación, no dejamos de ver riesgos de salto discreto. Seguimos de cerca las reservas, las cuales se han visto atacadas, así como también la dinámica de brecha cambiaria. Vemos que existen inconsistencias y desconocemos los lineamientos de algún plan, por lo que todas esas condiciones nos empujan a tener una postura de mantener cobertura", comentó Ferrando.

En cuanto a la estrategia, el portfolio manager de Mariva Fondos sostuvo que, dada la expectativa de una aceleración en el ritmo de devaluación, sus posiciones preferidas son de cobertura cambiaria a un plazo mayor.

Con una visión de igual cautela, Adrián Yarde Buller, economista jefe y estratega de Facimex Valores señaló que, si bien su escenario base contempla una aceleración de la tasa de devaluación como evento más probable, una devaluación de salto no puede ser descartada.

Debido a este escenario, el estratega considera que luce conveniente priorizar posiciones de cobertura cambiaria por sobre las de cobertura inflacionaria.

"Estamos en un contexto de bajas reservas netas, altos vencimientos de deuda en moneda extranjera, endurecimiento de las condiciones financieras globales y riesgo de sequía. En este marco, el margen de maniobra para el BCRA es acotado y los riesgos de ejecución de una estrategia de corrección gradual no deben ser menospreciados", dijo.

Por estas razones, Yarde Buller advierte que "estamos recomendando rebalancear un poco las carteras aumentando las posiciones de cobertura cambiaria, aunque manteniendo nuestro sesgo hacia la deuda ajustable por CER".

Finalmente, Emiliano Anselmi, analista de mercado de Portfolio Personal Inversiones considera aconsejable diversificar las posiciones en pesos dada la incertidumbre cambiaria actual.

"Nuestra recomendación de inversión, dado nuestro escenario base de aceleración del crawling peg pero por debajo de la inflación, sigue siendo priorizar bonos ajustables por CER por un 60% de la cartera. No obstante, dado que no está del todo claro que la apuesta del BCRA vaya a ser exitosa, asignamos un 25% de la cartera a bonos dólar link. Sugerimos destinar el resto a activos vinculados a tasa variable (BADLAR) que puedan capturar la eventual suba de tasas", cerró Anselmi.