En esta noticia

La dinámica de los bonos soberanos en dólares ha estado vinculada con la probabilidad de llegar a un acuerdo con el FMI. En ese contexto, la mala performance de los títulos de deuda en las últimas semanas no hace más que reflejar que dentro del mercado, las expectativas de ver un entendimiento con el Fondo se han diluido de forma significativa.

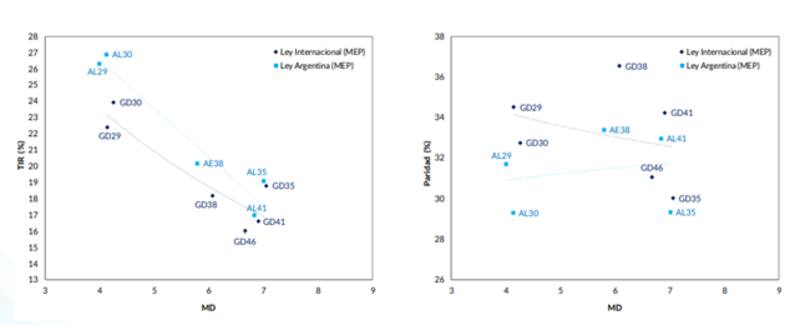

La curva de deuda soberana argentina muestra señales de elevada desconfianza respecto de la capacidad y/o voluntad de pago del Gobierno. Cuanto más altos son los rendimientos implícitos de los bonos, más riesgosa es la deuda y por lo tanto, menos chances asigna el mercado a que el emisor pague.

A su vez, si la curva se muestra invertida, implica que el mercado ve un elevado riesgo de default, en el que se le asignan más probabilidades de incumplimiento (y por ende, más tasa) a los bonos más cortos respecto de los largos.

Esto mismo es lo que está priceando hoy el mercado de deuda soberana argentina. Las curvas de ley extranjera y de ley local se encuentran invertidas.

La parte más corta de la curva de ley local opera con tasas cercanas al 27% y del 18% en el tramo largo. En el caso de los Globales, los rendimientos cortos rondan el 24% y los largos el 16%.

A su vez, todas las paridades de la curva de ley local se ubican debajo del 34%. En el caso de los bonos de ley Nueva York, operan debajo del 35%.

Dados los altísimos rendimientos, los bonos operan hoy fundamentalmente por su valor de recupero, es decir, por paridad.

El dato alarmante es que los rendimientos subieron aún más en lo que va del año y las paridades colapsaron, advirtiendo que los riesgos de incumplimiento se han acrecentado.

Esto ocurrió mientras el Gobierno confirmó que hay un virtual estancamiento en el acuerdo con el FMI.

Una historia linkeada con el FMI

El FMI es un acreedor privilegiado. Es significa que si el Gobierno cae en default con el Fondo, la Argentina primero le deberá pagar al organismo internacional y luego a los acreedores privados.

Por ello es que la probabilidad de default sobre la deuda privada se eleva cuando crecen las probabilidad de default con el FMI.

Dicho de otra manera, cuanto más crece la probabilidad de default con el FMI, menos chances hay de que el Gobierno pague la deuda con privados, por más que la misma no tenga vencimientos abultados sino hasta 2024.

El jefe de la mesa de bonos de un banco local señala que las curvas de bonos argentinos y la mala performance de los mismos son una señal que anticipa malos augurios respecto del acuerdo con el FMI.

"El hecho de que la curva se vuelva aún más negativa y se empine con las tasas cortas subiendo con fuerza, implica que el mercado ve cada vez más cerca un evento crediticio. Este evento, dado los vencimientos de corto plazo, no están relacionados con la propia deuda, sino con la del FMI", alertó el trader.

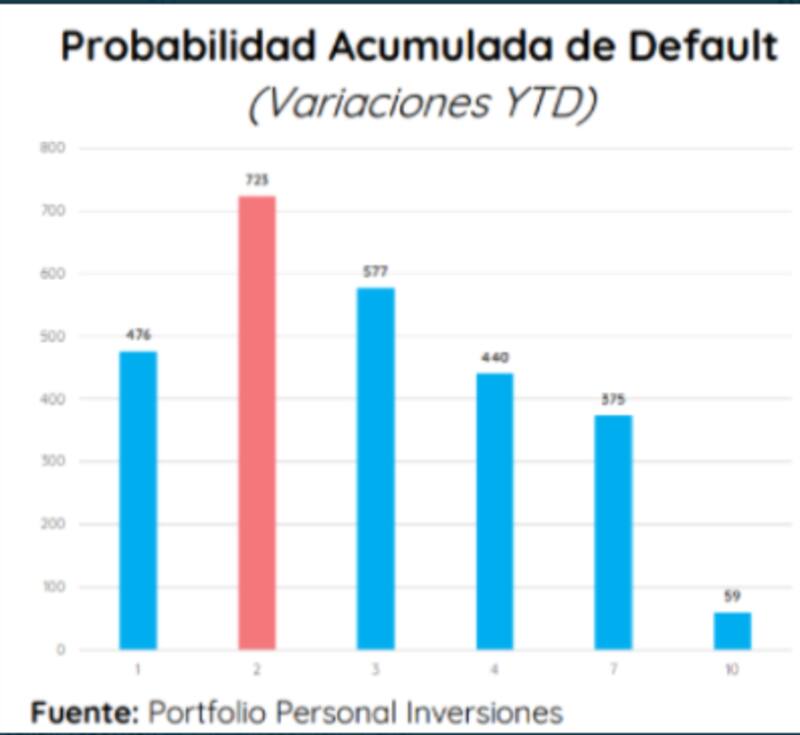

Por su parte, los analistas de Portfolio Personal Inversiones (PPI) advierten que llegar a un acuerdo rápido con el FMI se vuelve cada vez menos probable y la deuda en dólares toma nota.

Prueba de ello puede verse en que, según marcan desde PPI, en las primeras dos semanas del año no hubo una sola rueda positiva para los títulos argentinos.

"Las negociaciones se dan a contrarreloj con pagos por u$s 2879 millones al FMI en marzo, y con reservas en estado crítico que aumentan las probabilidades de un atraso en el cumplimiento. Los rojos son moneda corriente para los globales y la curva de rendimientos fue profundizando su pendiente negativa superando incluso los niveles registrados en el peor momento para la deuda en noviembre", dijeron desde PPI.

Por lo tanto, dado que el mercado muestra una pendiente negativa, con altas tasas en el corto plazo y bajas paridades, esto indicaría que los inversores desconfían de la capacidad y/o voluntad de pago del Gobierno de sus compromisos de deuda.

En lo que va del año, los Globales muestran pérdidas de hasta 11%, mientras que desde que salieron a cotizar las caídas acumuladas oscilan entre 27% y 38%.

De hecho, la curva se ubica en su nivel más alto y de mayor inversión desde que comenzaron a operar en septiembre de 2020.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, sostuvo que el acuerdo con el FMI aparece como la llave que puede ayudar a descomprimir, a anclar las expectativas hacia una corrección gradual macroeconómica.

No obstante, el economista marca que aún queda mucho camino por recorrer con las tensiones alrededor de la política fiscal en el centro de la escena.

Ante este escenario, y pese a la fuerte caída que acumulan los bonos, Yarde Buller aún no ve atractivo con un horizonte de inversión de corto plazo por diversos motivos.

"Primero, es probable que el endurecimiento de la política monetaria norteamericana siga pesando sobre las valuaciones de los bonos emergentes. Segundo, la incertidumbre alrededor de las negociaciones con el FMI probablemente irá incrementando la volatilidad a medida que nos acerquemos a marzo. Tercero, los vencimientos de deuda de los próximos meses son muy elevados en relación a las reservas netas del BCRA", enumeró Yarde Buller.

Expectativa de un acuerdo

El Gobierno deberá pagar en marzo u$s 2879 millones al FMI, pero si no llega a hacerlo cae en default, aunque por cuestiones legales, el ministro Guzmán podrá extender los plazos de hard default unas cuantas semanas más en el tiempo.

En este contexto, el mercado cree que puede haber un impago en marzo pero que luego se subsanaría semanas o meses después, evitando un hard default con el organismo. Aun así, seguirá siendo un contexto de elevado estrés y de volatilidad para la deuda.

Paula Gándara, head portfolio manager de Adcap Asset Management, advirtió que los bonos en dólares profundizan la pérdida ante la posibilidad de una postergación de un acuerdo con el FMI.

Sin embargo, la especialista considera que finalmente Argentina alcanzará un acuerdo con el organismo internacional.

"Seguimos pensando que un programa con el FMI es posible. Los desacuerdos en torno al déficit fiscal no implicarían un quiebre en las negociaciones. Asimismo, el mismo presidente Alberto Fernández hizo hincapié en las dificultades que traería no acordar con el FMI. Por otro lado, en diciembre el Gobierno le pagó al FMI cerca de u$s 1900 millones y eso es un indicio fuertísimo de que el Ejecutivo cree que un poco más temprano o un poco más tarde habrá acuerdo", dijo Gándara.

Juan Manuel Franco, economista de Grupo SBS, también mantiene las expectativas de que finalmente se alcance un acuerdo con el FMI.

"Creemos que las conversaciones llevarán más tiempo, pero mantenemos el view de que se alcanzará finalmente un acuerdo dados los altos costos de no acordar, algunas declaraciones de funcionarios, la señal que representó el pago de u$s 1900 millones de diciembre y el movimiento de tasas del BCRA en el sentido pretendido por el FMI", dijo el economista.