Ante un contexto de suba del dólar a nivel global, el tipo de cambio en Argentina también subió. Ante las presiones cambiarias globales, y para evitar mayores subas en el dólar, el BCRA incrementó su oferta de activos dolarizados en el mercado.

Qué esperan los inversores sobre el futuro del dólar y que variables explican el actual movimiento del tipo de cambio.

Crece la oferta de activos dolarizados

En un contexto de suba del dólar, los inversores se inclinan por atar los pesos a la dinámica cambiaria.

Del mismo modo, el BCRA busca contener las presiones cambiarias, pero sin abandonar el ritmo de compras de dólares.

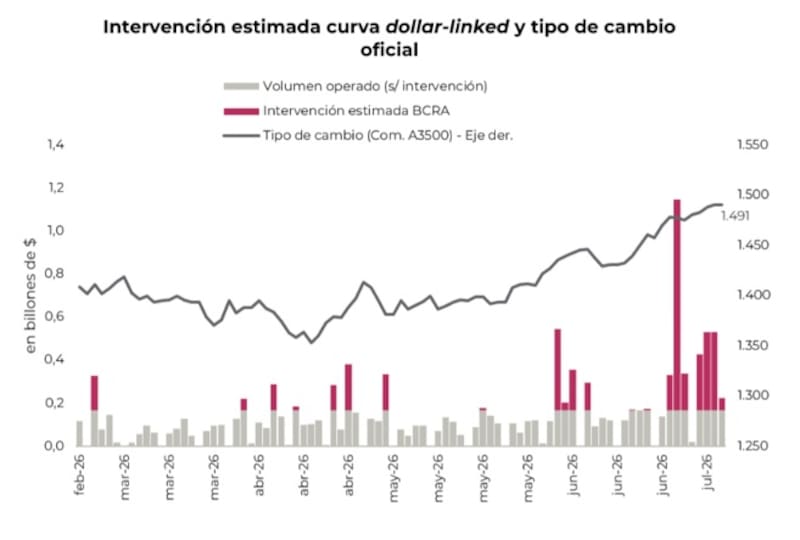

Lo que viene haciendo el Central es comprar a un menor ritmo y en paralelo, vender bonos dólar linked para ofrecerles a los inversores una vía de indexación de los pesos a la tendencia del dólar.

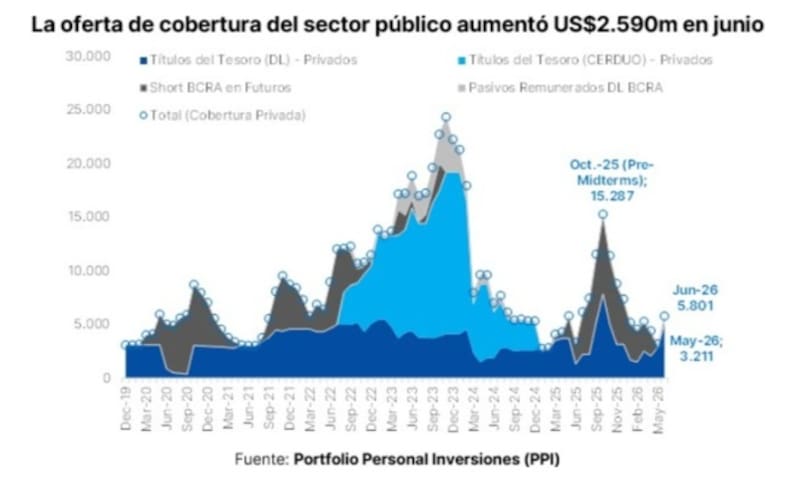

De esta manera, creció un 80% en las últimas semanas la oferta de activos de cobertura cambiaria en el mercado, pasando de u$s 3211 millones hasta los u$s 5801 millones.

Desde Portfolio Personal Inversiones (PPI) remarcaron que el mes pasado el BCRA desplegó una estrategia “dual” para moderar la suba del dólar oficial.

“Por un lado, habría ampliado su posición short en futuros de dólar y, por otro, intensificado la venta de instrumentos dólar linked”, dijeron.

De acuerdo con sus estimaciones, la oferta de cobertura del sector público consolidado aumentó de u$s 3210 millones en mayo a u$s 5800 millones al cierre de junio, es decir, un incremento de u$s 2590 millones.

Con una visión similar, los analistas de Cohen reconocen que el BCRA viene interviniendo activamente en la curva dollar-linked para contener la volatilidad cambiaria.

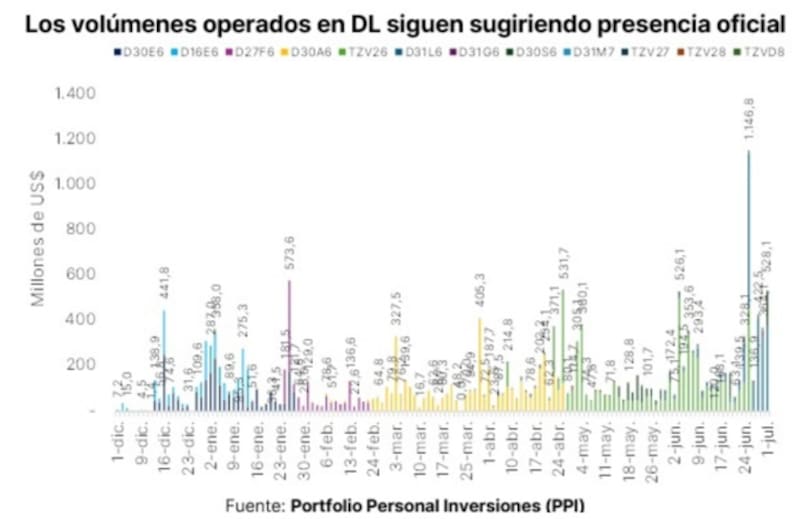

“Se estima que vendió cerca de $3,1 billones en junio (u$s u$s 2150 millones), concentrándose el mayor monto operado el día 25 de junio –con cerca de $1,15 billones negociados en la curva esa rueda. Pese a estas intervenciones, el tipo de cambio oficial acumula una suba del 5,7% desde junio y el BCRA viene reduciendo el ritmo de compras en el MLC, lo que refleja una oferta que no logra compensar la mayor demanda de divisas”, dijeron.

Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía, remarcó que en las últimas semanas, el BCRA estuvo interviniendo dando cobertura mediante ventas de letras dólar linked en el secundario.

Ortiz Villafañe explicó que esto permitió que algunos inversores aprovecharan la oportunidad para armar sintéticos de tasas fija (con ventas simultáneas de futuros) y obtener así retornos por encima de la curva de Lecaps.

Con relación a la dinámica cambiaria, Ortiz Villafañe indicó que no le parece alarmante la depreciación del tipo de cambio de los últimos dos meses.

“La suba del dólar en cierto modo resulta saludable porque ayuda a descomprimir la presión de la apreciación real acumulada desde las elecciones de octubre. El balance de riesgos en relación al tipo de cambio nominal luce más equilibrado”, afirmó.

Restando presiones cambiarias

Lo que buscó el BCRA es mantener la racha compradora de dólares, bajando el ritmo de compras de manera significativa.

De esta manera, el Central resta presión alcista al dólar pero no deja de comprar divisas en el mercado. Los analistas de la consultora 1816 explicaron que, en estas últimas semanas con el dólar al alza, la estrategia oficial fue evitar vender reservas y reducir el ritmo de compras en el mercado, mientras que en paralelo se abasteció la demanda de cobertura cambiaria a través de ventas de títulos dólar linked linked .

Según sus estimaciones, los inversores privados ya tienen letras y bonos atados al dólar oficial por aproximadamente u$s 7700 millones.

“En las últimas ruedas se vio al BCRA muy activo vendiendo la Lelink a julio (D31L6) y septiembre. Según estimamos, la autoridad monetaria ya prácticamente no tendría Lelink julio. Esto obligaría a quehaya un nuevo canje intra-sector público, o que el BCRA pase a intervenir solo con la letra a septiembre. Otra alternativa es que el BCRA vuelva a participar más activamente en futuros”, indicaron desde 1816.

Sube el dólar y crece la demanda cambiaria

Lo cierto es que la suba de la oferta de instrumentos de cobertura cambiaria viene en medio de un contexto de presiones alcistas en el tipo de cambio.

Es decir, los inversores ven una persistente suba en el tipo de cambio en las ultimas semanas, por lo que se ven empujados a dolarizar parte de sus carteras.

Para el mercado, el aumento del dólar no se debe a un deterioro de las variables fundamentales locales, sino que se explica por variables externas.

El dólar en Argentina sube 4,2% en el último mes. Esta tendencia viene de la mano alcista que se está registrando en el resto de las monedas a nivel global.

Nery Persichini, head de estrategia de GMA Capital, indicó que buena parte del movimiento del tipo de cambio no vino de adentro.

“El Dollar Index superó los 100 puntos por primera vez desde marzo de 2025, impulsado por un mercado laboral norteamericano más sólido de lo esperado que reavivó las expectativas de suba de tasas. Los inversores barajan una probabilidad de 48% un alza de 25 bps en septiembre. El impacto fue regional: el peso chileno cayó 1,9% en junio, el real brasileño 1,5% y el peso mexicano 0,6%. Argentina se movió en línea con sus pares, no como excepción”, detalló.

Rodrigo Benítez, economista jefe de Grupo ST, agregó que la suba del dólar a nivel global a causa del giro en las perspectivas de la política monetaria de la Fed, impactó sobre el tipo de cambio local y provocó la suba del dólar en las últimas jornadas.

“La señal sobre el giro contractivo de la Fed que captó el mercado es una probabilidad creciente de que aumenten las tasas reales de interés. La consecuencia de esos movimientos ha sido un aumento de flujos hacia Estados Unidos y menos hacia economías emergentes. Cuando eso sucede, se fortalece el dólar y se debilitan tanto las monedas de las economías emergentes, como el precio de los commodities. Este parece haber sido el principal driver de los últimos movimientos”, sostuvo Benítez.

Mirando hacia adelante, Benítez ve al desplazamiento actual del dólar como saludable, sobre todo al contextualizarlo con un escenario global más desafiante.

“Un aspecto positivo de este movimiento reciente es que el tipo de cambio se está comportando como fusible ante estos shocks externos. Es sano para la economía que el tipo de cambio no sea algo fijo y que reaccione ante shocks como estos que han sucedido en las últimas semanas”, dijo Benítez.

Por lo tanto, ante la suba del dólar en el mundo y en Argentina, los inversores buscan demandar más activos atados al tipo de cambio.

Matias Waitzel, socio de AT Inversiones, explicó que el incremento en la demanda de cobertura cambiaria no sorprende en un contexto en el que el tipo de cambio mayorista pasó de la zona de $1400 a $1480 en pocas semanas, y que el dólar Index subió más del 3% desde mediados de mayo.

“En ese contexto, es natural que los inversores busquen refugio”, dijo Waitzel.

Cómo conviene dolarizar

En un escenario de mayor demanda de dólares y de un mayor abastecimiento de activos atados al tipo de cambio por parte del BCRA, el inversor busca alternativas para indexar los pesos.

Una de ellas es a través de los bonos dólar linked así como activos dolarizados y/o comprar billetes directamente.

Para Waitzel, los instrumentos dólar linked tienen un atractivo táctico concreto en este momento.

“Si el tipo de cambio oficial sigue deslizándose hacia el techo de la banda, el inversor captura ese movimiento con rendimientos que en el mercado secundario están rindiendo entre el 2,8% y el 8,6% TNA según el plazo. Pero son una apuesta al crawling peg, no al dólar real”, explicó.

Por otro lado, Waitzel agregó que para quienes buscan exposición directa al hard dollar, prefiero activos dolarizados de verdad.

“El Bonar 2027 (AO27) ofrece alrededor del 4,5% en dólares MEP con vencimiento en octubre del año que viene, dentro del mandato actual. Las Obligaciones Negociables corporativas de primera línea YPF, Vista, Pampa rinden entre el 6% y el 7,5% anual en dólares bajo ley de Nueva York. Ese es el segmento que más nos gusta ya que presenta flujo de caja genuino en divisas, sin riesgo de conversión y con demanda institucional que respalda la liquidez”, indicó Waitzel.

Facundo Barrera, socio de Fincoach, coincideió en que durante junio se observó cómo el Gobierno volvió a implementar herramientas estratégicas para ofrecer cobertura al mercado y contener la presión sobre el tipo de cambio spot, recurriendo principalmente a instrumentos Dollar Linked y contratos de futuros.

“Si bien el tipo de cambio mostró una dinámica alcista durante el último mes, no respondió a un evento adverso de origen local, sino a un contexto internacional, donde el dólar Index (DXY) rompió el techo de los 100 puntos, generando un debilitamiento en casi todas las monedas de la región”, afirmó.

Hacia adelante, Barrera considera que los fundamentos para mantener un tipo de cambio estable siguen siendo sólidos.

No obstante, para aquellos clientes con un perfil conservador, recomienda diversificar la cartera y destinar un porcentaje a la cobertura cambiaria.

“Para empresas cuyo negocio está indexado al tipo de cambio oficial, sugerimos el bono D30S6 (con vencimiento al 30/09/2026), que actualmente ofrece un rendimiento de DL + 5,5%. Por otro lado, para personas físicas, vemos muy atractivo dolarizar carteras a través de activos de alta calidad crediticia (obligaciones negociables), destacando el YMCXD (YPF) con una TIR del 7% y el VSCPD (VISTA) con una TIR del 5,8%”, afirmó.

Finalmente, en materia de posicionamiento, Ortiz Villafañe ve atractivo a los bonos en dólares.

“Pensamos que el BCRA cuenta con poder de fuego suficiente para evitar un desanclaje de las expectativas y una corrección abrupta del dólar. Para el inversor que quiere dolarizarse, vemos más atractivo en los bonos hard dollar, que tienen retornos en niveles comparables con la ventaja de no tener exposición al riesgo de una ampliación de la brecha”, sostuvo Ortiz Villafañe.

El futuro del dólar

Si bien el dólar sube, el hecho de que el dólar se mueva con ligera o baja volatilidad, el mercado mantiene un anclaje en sus expectativas.

Los inversores miran de cerca cuales pueden ser los próximos valores del tipo de cambio.

Dichas expectativas pueden ser plasmadas en la curva de dólar futuro.

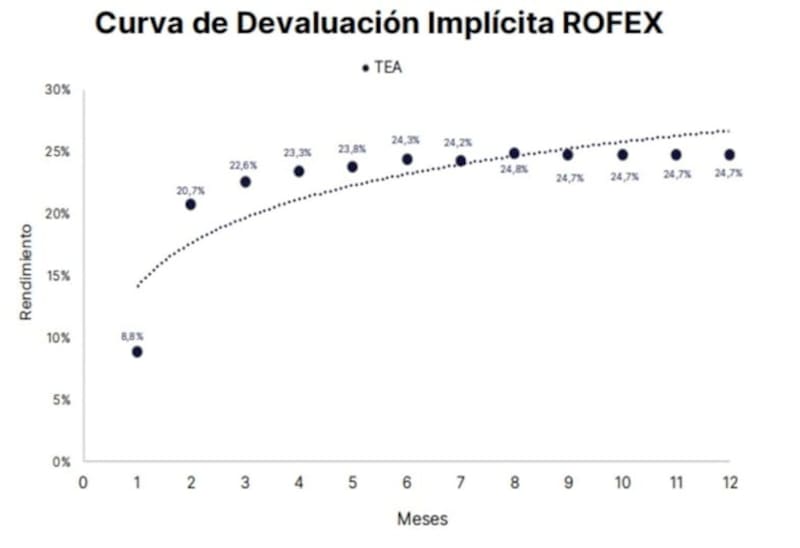

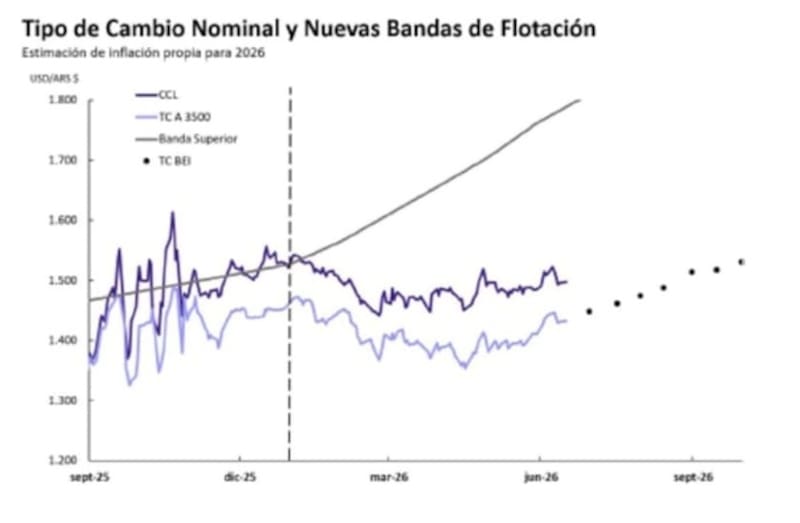

En ese sentido, la curva de devaluación implícita de ROFEX muestra que el mercado espera una aceleración gradual del ritmo de depreciación del tipo de cambio oficial, pero descarta un salto discreto.

La tasa efectiva anual (TEA) implícita pasa de apenas 8,8% en el primer mes a 20,7% en el segundo, continúa aumentando hasta 23,3% y 23,8% entre el cuarto y quinto mes, y alcanza un máximo de 24,8% hacia el octavo mes.

A partir de allí, las expectativas permanecen prácticamente estables en torno al 24,7% anual hasta el horizonte de doce meses.

Esta trayectoria refleja que los operadores descuentan un esquema de ajuste cambiario previsible y consistente con un proceso de convergencia nominal.

La estabilización de la curva alrededor del 25% anual indica que el mercado considera sostenible un ritmo de devaluación moderado, compatible con una inflación en descenso y sin expectativas de una nueva corrección brusca del tipo de cambio.

En consecuencia, los precios de los futuros sugieren un escenario de mayor previsibilidad cambiaria, aunque con una depreciación algo más acelerada que la observada en el muy corto plazo.

En la misma línea, las tasas implícitas en la curva de dólar futuro mantienen una trayectoria ascendente y relativamente estable, pasando de un tipo de cambio esperado de $1.479 para junio de 2026 a $1.815 para mayo de 2027.

Esto implica una depreciación acumulada cercana al 23% en doce meses, consistente con las tasas implícitas observadas en el mercado de futuros.

Lisandro Meroi, Research Analyst de TSA Bursátil, sostuvo que sobre la dolarización de carteras, la clave pasa por el sendero del tipo de cambio durante el segundo semestre del año.

“Suponiendo que el tipo de cambio siga un sendero optimista para igualar la desaceleración en la inflación (y no perder en términos reales), los retornos posibles de la curva en pesos no parecen atractivos para instrumentos CER y menos aun para tasa fija en pesos”, dijo Meroi.

Ahora bien, Meroi advierte que, si el deslizamiento del dólar buscara una recomposición en términos reales, podríamos entrar en terreno de retornos negativos en moneda dura.

“El foco deberá estar en el balance entre oferta y demanda de dólares en los próximos meses. En este contexto, y más allá de la oferta de dólares que pueda aportar el agro, el foco gira cada vez más hacia la contribución del sector energético. Sin embargo, el retroceso en el precio del petróleo genera algunas dudas sobre los flujos de oferta por esta vía, con un panorama internacional que parece encaminarse hacia una resolución, aunque todavía con un componente de incertidumbre”, sostuvo.

Finalmente, y mirando hacia los próximos valores del tipo de cambio, Javier Scleato, Senior portfolio Manager de Fondos Fima, remarcó que la curva de dólar futuro hoy opera con mucha tranquilidad.

“La curva de futuros tiene pendiente positiva con tasas nominales anuales implícitas del 20% al 24,5% lo que determina tasas efectivas prácticamente planas y con tasas forward entre cada período sumamente tranquilas. Si bien está presente que de a poco nos vamos situando en un escenario pre-electoral el dato diario de incremento en la compra de reservas alimentan estas curvas de manera virtuosa”, detalló.

Juan Manuel Franco, economista jefe de Grupo SBS, destacó que el dólar en Argentina se movió en función de la dinámica global, influenciada por el giro contractivo de la política monetaria de la Fed hacia adelante.

Sin embargo, hacia adelante, espera que el tipo de cambio local siga siendo influenciado por factores domésticos.

“En este marco de volatilidad global, el tipo de cambio siguió mostrándose resiliente, aunque, dado el tono optimista tras la recalificación de deuda de la semana pasada, pesaron más los factores domésticos. De momento, los flujos siguen dominando la narrativa cambiaria, aun en un contexto de liquidez en pesos holgada, con tasas cortas que se sostienen en terreno real negativo y con prácticamente volatilidad nula”, detalló Franco.