Mientras la renta variable argentina no logra acelerar, el mercado busca drivers que podrían ser determinantes rumbo al segundo semestre. Sobresalen factores políticos y económicos domésticos, así como también variables externas.

Qué drivers analizan los especialistas y qué acciones recomiendan para el segundo semestre.

Acciones argentinas siguen débiles

El S&P Merval volvió a tener una semana en la que no logró mostrar fortaleza. Subió apenas 0,6%, aunque acumula una merma de 2,5% en el ultimo mes y solo sube 1,5% en al año.

Observando la dinámica de las últimas semanas, el S&P Merval muestra una tendencia a la baja, acumulando una merma de 9% en dólares.

De esta manera, el índice local muestra una peor performance respecto de la tendencia observada en el S&P500, el cual cae solo 2,1% en el mismo periodo.

Los drivers a seguir para las acciones

A más de un año para las elecciones presidenciales, los drivers que pesan sobre las acciones son variados, incluyendo el factor político.

Con un sector energético tan significativo sobre el panel local, el driver del petróleo es importante.

El crudo pasó de niveles de u$s 110 hasta valores debajo de u$s 70 actualmente, lo cual arrastró también al sector energético doméstico.

Además, el mercado ve mayores chances de que la Fed suba la tasa, lo cual impacta también sobre la renta variable global, incluida a los papeles domésticos.

Yendo a los drivers locales, la macro no muestra grandes señales de fortaleza, junto con que la mora bancaria se mantuvo al alza, siendo este una variable determinante sobe el sector.

Mirando hacia adelante, Julio Calcagnino, head de research de TSA Bursátil, consideró que los principales drivers para las acciones argentinas pasan a ser la actividad económica, la expansión del crédito, la recuperación de los salarios reales y la capacidad de las compañías de transformar la estabilización macroeconómica en crecimiento de resultados.

“Durante gran parte de 2026 se observó una divergencia interesante entre renta fija y renta variable: mientras los bonos se mostraron respaldados por variables como el superávit fiscal, la acumulación de reservas y la mejora del perfil crediticio soberano, las acciones necesitan una aceleración más visible del ciclo económico para justificar nuevas subas significativas. Más que una historia de compresión de riesgo país, las acciones parecen estar transitando una etapa donde el foco pasa a estar en las ganancias futuras”, dijo Calcagnino.

Desde el lado macro, factores como la inflación, las tasas de interés, el tipo de cambio, el riesgo país, las decisiones del gobierno, entre otros, influyen directamente en los precios.

Además, los resultados financieros de las compañías y la evolución de sectores clave, como energía y agro, también impactan en su cotización.

Desde la mesa de trading de un banco local explicaron que el impacto de los drivers locales y externos son clave para entender la tendencia de corto plazo sobre las acciones argentinas.

“En la actualidad hay que analizar varias cuestiones al mismo tiempo. Desde el lado externo, la tendencia del petróleo es clave para el sector de Oil & Gas. Para el sector financiero, la mora y la reactivación económica serán determinantes. El factor político va a ir tomando cada vez mas importancia a medida que nos acercamos a 2027. Finalmente, si el riesgo país se mantiene en niveles bajos, esto podría seguir colaborando para ver nuevas subas en las acciones. En cambio, si los bonos caen, las acciones podrían verse contagiados”, dijeron desde el banco.

Los analistas de IEB explicaron que hacia adelante, habrá que mirar los fundamentos de cada sector y la evolución de la macro y micro local.

“Vemos indicios de una recuperación en la actividad de sectores que venían rezagados: principalmente construcción. También el dato de mejora en los salarios reales y un crédito que lentamente comience a traccionar pueden darle cierto impulso al consumo y continuar apuntalando la mejora en el Índice de Confianza del Consumidor (ICC) y en el Gobierno (ICG). Ambos indicadores son clave para los inversores ya que nos sirven de predictores del humor electoral de cara al 2027”, sostuvieron.

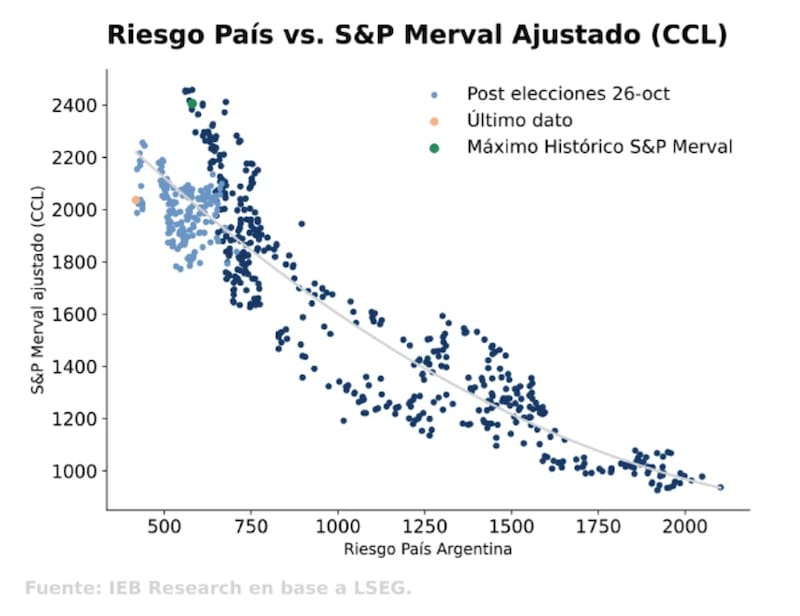

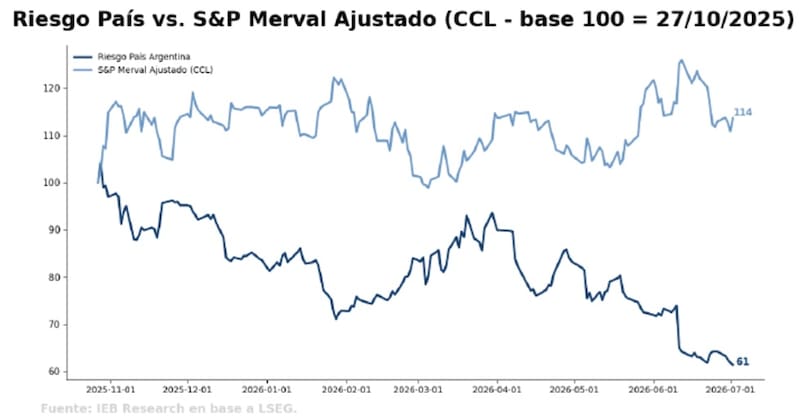

Riesgo país y acciones

Un dato clave que condiciona a la tendencia de las acciones es lo que pueda llegar a ocurrir hacia adelante con el riesgo país.

Esta variable es clave fundamentalmente por el lado de las valuaciones de las acciones.

El valor de una empresa, representado por la cotización de sus acciones, surge de estimar los flujos de fondos que se espera que genere en el futuro y traerlos a valor presente.

Para ello se emplea una tasa de descuento, cuya magnitud está fuertemente influenciada por el nivel del riesgo país.

De este modo, cuando el riesgo país disminuye, también lo hace la tasa de descuento utilizada en la valuación. Esto eleva el valor presente de los flujos futuros esperados, incrementando la valuación de la empresa y, en consecuencia, favoreciendo una suba en el precio de sus acciones.

En cambio, si el riesgo país aumenta, la tasa de descuento se eleva, reduciendo el valor presente de los flujos proyectados. Como resultado, disminuye la valuación de la compañía y suele generarse una presión bajista sobre el precio de sus acciones.

Con un riesgo país en niveles debajo de los 450 puntos, la compresión hacia adelante del indicador es menor y los riesgos al alza del mismo es mayor, representando un riesgo para las acciones locales.

Maximiliano Tessio, asesor financiero, agregó que, con un riesgo país en la zona de 430 puntos básicos, el mercado ya capturó buena parte de la normalización macro y financiera.

De esta manera, entiende que el driver principal para las acciones deja de ser la compresión de spreads soberanos y pasa a ser el crecimiento de ganancias.

“Hacia adelante, los catalizadores más relevantes son una inflación en descenso, recuperación del crédito, mejora de la actividad y una mayor probabilidad de reclasificación de Argentina en índices internacionales”, comentó.

De cualquier manera, si el riesgo país sigue en niveles bajos o eventualmente, extiende su baja, esto podrpia favorecer a las acciones hacia adelante.

Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía, entiende que un escenario virtuoso con la deuda soberana argentina podría ser un factor positivo para la renta variable local.

“La mejora del riesgo país reabre la ventana de oportunidad para un retorno de Argentina a los mercados, lo que sería un paso clave para fortalecer el esquema macro al despejar las dudas sobre el refinanciamiento de la deuda y potenciar la acumulación de reservas. Esto implicaría un avance significativo en el proceso de normalización macro que refuerza el potencial de crecimiento de las compañías argentinas”, sostuvo.

Finalmente, Pablo Lazzati, CEO de Insider Finance, consideró que para que las acciones argentinas puedan dar un nuevo salto y el Merval en dólares logre romper la zona de resistencia de u$s 2450, el factor central debería ser una nueva compresión del riesgo país, idealmente hacia la zona de 300 puntos básicos.

“Una nueva baja del riesgo país sería clave porque habilitaría una baja del costo de capital, mejoraría las expectativas de financiamiento externo y podría ampliar el universo de inversores dispuestos a tomar riesgo argentino”, sostuvo.

Los sectores que buscan los inversores

Luego del salto post elecciones de medio término, el S&P Merval ha venido lateralizando en torno a los u$s 2000.

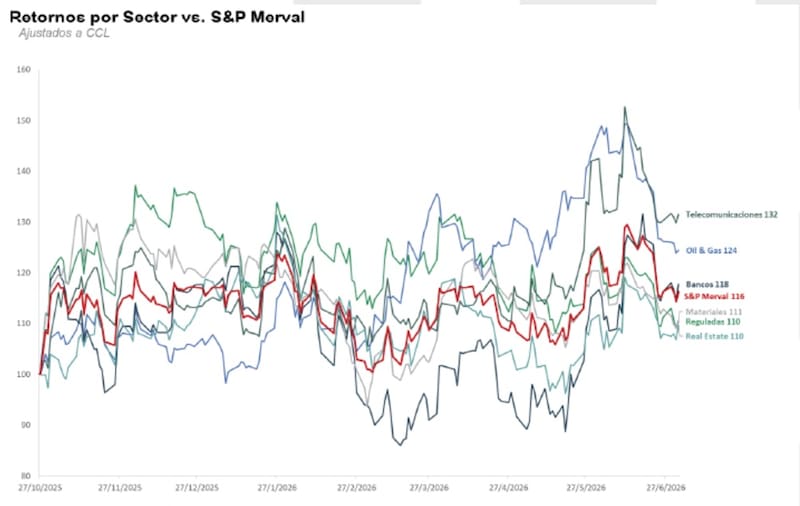

Lo interesante es analizar cómo se han comportado los diferentes sectores del índice.

El sector de telecomunicaciones sube 32% desde las elecciones, seguido por Oil & Gas, que sube 24% desde entonces.

Los bancos subieron 18%, mientras que el S&P Merval avanzó 11,6% en dólares desde octubre hasta la fecha.

Detrás del índice se encuentra el sector de materiales, con una suba de 11,1%, Reguladas, con una ganancia de 10%, al igual que real estate.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que el índice local tomó ganancias al compás del contexto externo y de la decepción por la no reclasificación de MSCI, que pateó ese catalizador hacia 2027-2028.

Además, remarcó que, desde los fundamentos, nada cambió, aunque destaca que hay actualmente un menor viento de cola del petróleo para las compañías energéticas.

“La heterogeneidad que se hace presente en los indicadores de economía real se replica en los distintos sectores del equity local”, afirmó Franco.

Desde Balanz entienden que el sendero para el segundo semestre debería ser algo más benigno, con lo que podría abrirse una ventana temporal favorable para las acciones argentinas.

“A medida que nos acerquemos a 2027, la dinámica de las acciones argentinas estará más dominadas por las elecciones. Una percepción de continuidad podría potenciar a los activos de riesgo, mientras que un escenario adverso podría generar el efecto contrario. De momento, los vientos de corto plazo parecen soplar a favor”, afirmaron.

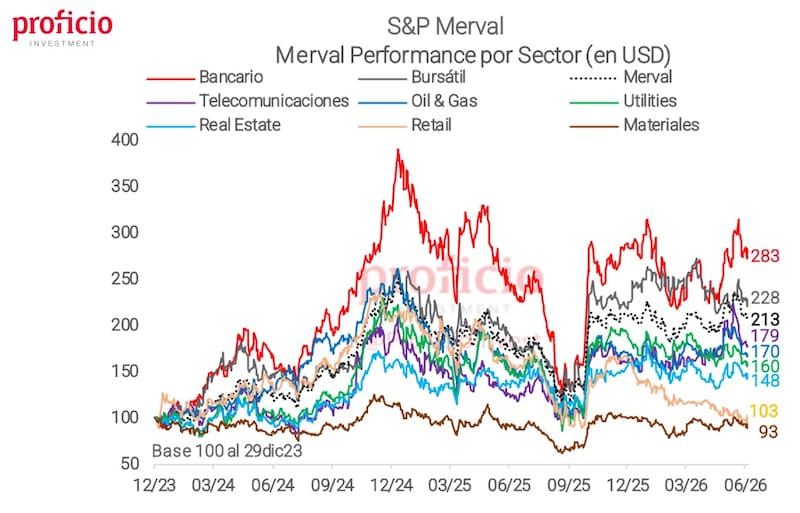

Bancos versus Oil & Gas.

Las alternativas para invertir en acciones argentinas son relativamente acotadas.

Dentro del mercado accionario local predominan dos grandes sectores: el financiero y el energético.

Con una mirada de mediano plazo, los analistas consideran que el sector energético presenta las mejores perspectivas para los próximos meses e incluso años.

Esta visión se sustenta principalmente en el potencial de desarrollo de Vaca Muerta y en el impulso adicional que recibió el precio del petróleo tras el conflicto en Medio Oriente, factores que fortalecen las expectativas para las compañías vinculadas a la actividad.

Facundo Barrera, socio de Fincoach, remarcó que sigue viendo potencial en la renta variable local, aunque con la condición de mayor selectividad.

“Nos gustan YPF y Vista Energy. Ambas operan en sectores estratégicos para el país, tienen estructuras de management sólidas y están directamente expuestas al avance de Vaca Muerta, uno de los activos energéticos con mayor proyección de crecimiento en producción y exportaciones de la región”, sostuvo.

En cuanto a los catalizadores que pueden mover estas acciones, Barrera entiende que el mismo está relacionado con un eventual upgrade de la calificación soberana por parte de Moody’s, que todavía no acompañó los movimientos que ya realizaron S&P y Fitch y las elecciones del año que viene.

“Una mejora en esa nota podría profundizar la compresión del riesgo país y traccionaría positivamente sobre el equity. Por otro lado el recorrido hacia las elecciones de 2027 va a ser determinante. Cuanto menor sea la turbulencia política y mayor la consistencia macroeconómica, más se van a beneficiar los activos argentinos en general y las acciones en particular”, indicó.

Finalmente, Dante Ruggieri, socio de AT Inversiones, afirmó que con para el futuro de las acciones, las variables domesticas en materia económica se vuelven importantes.

“Creemos que es crucial mantener el sendero decreciente de la inflación, con el fin de lograr en los próximos meses que los salarios recuperen parte lo perdido en los primeros meses del año. Además, entendemos que un mayor dinamismo en la actividad económica y sobre todos en los intensivos en mano de obra como el sector infraestructura podría beneficiar a la renta variable local”, detalló.

En cuanto a nombres puntuales, Ruggieri destacó a Loma negra y a YPF como papeles atractivos.

“Pensando una mejora en cuanto al rubro y los despachos de cemento, me parece atractivo estar posicionado en Loma Negra, ya que, hoy se encuentra con el 50% de la capacidad instalada ociosa, algo que se podría empezar a revertir en los próximos 12 meses”, indicó.

Con relación a YPF, Ruggieri le sigue viendo potencial.

“Sigo siendo muy constructivo con el sector energético y para eso seguiría posicionándome en YPF, debido a que considero que tendremos precios relativamente más altos por un periodo más largo de tiempo y en ese sentido ayudaría a seguir generando mejoras en los ratios de la compañía”, remarcó.