En esta noticia

El segundo martes de junio, Morgan Stanley Capital Investment (MSCI) determinará si la Argentina permanece dentro de su categoría de mercados Emergentes o desciende al nivel de los países considerados como Frontera. Si bien una reclasificación representa una mala noticia, analistas ven que por cuestiones de flujo y ponderación, este potencial escenario podría favorecer a las acciones locales.

Los papeles de las compañías argentinas encaran esta recta final rumbo a la decisión en medio de un rally. Los ADR locales en Wall Street han evidenciado subas de hasta 34,5% en mayo, liderados por Vista Oil. Le siguen, entre los de mejor perfomance, BBVA Argentina, que avanzó 28,6%, e YPF, con una mejora de 24%. Apenas por debajo quedaron Telecom y Banco Macro, que treparon 24% y 23% respectivamente.

Salvo por los casos de MercadoLibre, IRSA y Corporación América, todo el resto de los ADR evidenció ganancias durante mayo, con la gran mayoría de ellas ganando más del 10%.

Pero ahora los inversores en acciones se encuentran atentos a la noticia de una potencial reclasificación de Argentina desde Emergente a Frontera, lo cual significaría una degradación en la clasificación del país.

Carla Daniele, financial trader y analista de Dracma, afirmó que desde la compañía se encuentran más inclinados a pensar que este año veremos una recategorización a Frontera.

"Luego de las malas revisiones del año pasado que enfatizaban principalmente la imposición de restricciones al flujo de capitales, la permanencia y el endurecimiento de dichos controles estrictos, sumados a las limitaciones para el giro de dividendos, generan un mayor deterioro en las condiciones de accesibilidad al mercado, no dejando otra salida más que la exclusión de mercados emergentes y reclasificación como mercado de Frontera", sentenció.

Sin embargo, un downgrade a Frontera podría implicar nuevos y un mayor nivel de flujos de capitales hacia los ADR argentinos, por lo que el rebote podría incluso ampliarse.

Daniele remarcó que de cara a la definición del MSCI sobre si Argentina vuelve a la categoría de mercado de Frontera, junio puede ser un mes determinante (y hasta positivo) para las acciones argentinas.

"Creemos que una ´mala noticia´ de este tipo puede presentar efectivamente una ventana de oportunidades para una buena parte de la renta variable local. Si bien la noticia no es positiva ya que termina de institucionalizar la precariedad que dichas medidas generaron en nuestro mercado, no hace más que ponerle un título a la realidad de mercado de frontera en que actualmente nos encontramos. Sin perjuicio del golpe a la moral que esto genera, no deja de presentarnos una oportunidad basada esencialmente en flujos", agregó la especialista.

La cantidad de acciones que integraban el índice argentino en la categoría emergentes pasó de 8 a 3, quedando solamente Globant, YPF y Telecom, las cuales representan apenas un 0,10% de este mercado en términos de capitalización bursátil.

En cuanto a los flujos, Daniele comentó que si bien Emergentes es un mercado considerablemente más grande que el de Frontera, la Argentina se lleva una porción muy pequeña de dicha torta.

De esta manera, según la operadora de Dracma, al ser reclasificada, la participación de Argentina en el índice sería considerablemente mayor, implicando que una mayor cantidad de acciones cumplan con los criterios de elegibilidad en términos de negociabilidad y capitalización.

"Esta degradación de emergente a frontera implicaría ubicarnos en una torta mucho más chica, pero llevarnos una tajada mucho más grande, con un balance neto positivo en términos de flujo de capitales hacia los ADR argentinos", comentó.

En ese sentido, las acciones bancarias (Grupo Financiero Galicia y Banco Macro) así como Pampa, Loma Negra, Transportadora de Gas del Sur, además de YPF y Telecom que ya forman parte, tendrían probabilidad de ingresar y aumentar su participación en el índice.

En línea con lo que menciona Carla Daniele, estas acciones se verían especialmente beneficiadas de un aumento de su volumen negociado que, en particular, se encuentra en niveles históricamente muy bajos, lo cual no dejaría de derramar en el resto de las acciones del mercado.

Con una visión similar, José Ignacio Bano, gerente de research de InvertirOnline, explicó que una recategorización a mercado de Frontera podría ser visto como algo positivo para las acciones locales.

"Si bien una recategorización implicaría pertenecer a un mercado más chico, en el caso de Argentina podría presentar una oportunidad ya que probablemente lo haga con una mayor cantidad de empresas de las que hoy en día se encuentran en el índice emergente, otorgando una mayor ponderación no solo por la cantidad sino por el tamaño (market cap) de las mismas", afirmó Bano.

Según sus estimaciones, la participación argentina en el mercado emergentes es muy baja siendo del 0,21% en cantidad de empresas y 0,10% en capitalización.

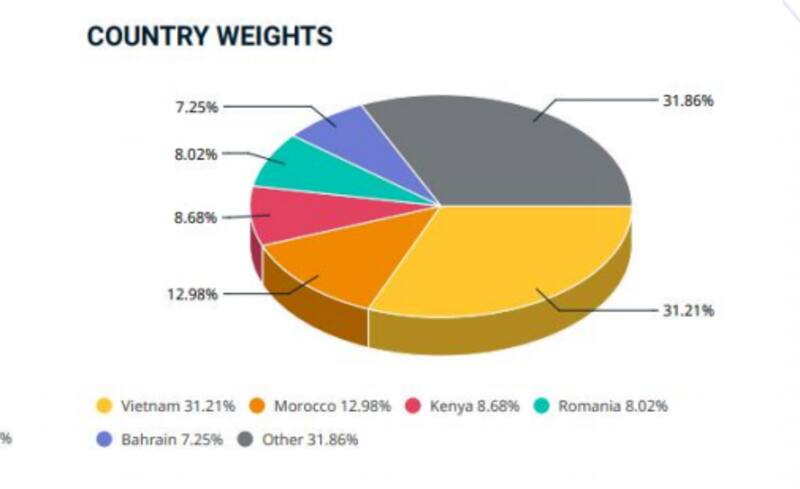

En el índice fronterizo hoy en día se encuentran 79 empresas. Por lo cual, en caso de efectuarse dicha recategorización, la Argentina podría aspirar a una participación similar a Vietnam, que representa el 32% de la capitalización de mercado Frontera.

Hoy Vietnam representa en 31,2% dentro del índice de mercado Frontera, seguido por un 13% de Marruecos, 8,7% de Kenia, 8% de Rumania y 7,25% de Bahréin, entre los países con mayor ponderación dentro del mismo.

"Los fondos y ETFs que replican estos índices incluirán una mayor cantidad de ADR argentinos, y esto podría traducirse, por consiguiente, en un mayor ingreso de capitales", dijo Bano.

Lucas Yatche, senior financial advisor de Liebre Capital, coincide con Daniele al destacar quelos fuertes controles de capitales y la importante contracción del volumen de negocios, incrementa las probabilidades de que reclasifiquen a Argentina como país de frontera (categoría que mantuvo hasta el año 2018).

Sin embargo, advirtió que tal noticia podría afectar al mercado de renta variable de forma mixta. Es decir, un evento de reclasificación podría beneficiar a algunos sectores específicos, entre los que se encuentra el bancario.

"Las pocas compañías que actualmente siguen incluidas en índices emergentes podrían resultar perjudicadas, pero el resto de los papeles se beneficiarían. Distintos fondos internacionales volverían a posicionarse en acciones locales, e ingresarían nuevos flujos al mercado debido a la importante ponderación que tendría Argentina dentro de fronterizos. Si bien el volumen en estos índices es bastante menor, la participación actual en emergentes no es significativa", afirmó.

Quedarse en emergentes

Si bien los analistas del mercado están convencidos de que finalmente veremos una reclasificación a mercado Frontera, siempre existe la posibilidad de que finalmente MSCI no castigue a la Argentina con una clasificación peor y deje al país dentro del grupo de mercados emergentes.

La expectativa por una reclasificación es que se genere un potencial mayor flujo hacia las acciones argentinas, por lo que una "buena noticia" como la de mantenerse en emergentes puede resultar ser una "mala noticia" para los flujos y el potencial alcista de las acciones locales.

Carla Daniele afirmó que, en el improbable caso de permanecer de emergentes, no va a faltar mucho para que una próxima revisión vuelva a castigar la situación de argentina respecto a los criterios de accesibilidad.

"De perdonarnos una vez más los desacertados controles de cambio y restricciones a la libre movilidad de capitales, el driver para una recuperación de precios sigue estando en un ordenamiento de las variables monetarias, cambiarias y fiscales que hace mucho esperamos y hace mucho que no vemos. Si nos quedamos solo con eso, encontrar valor en el mercado local se hace más complicado", sentenció.