La curva argentina tiene ciertas características que la hacen aún más volátil. No solo por los vaivenes políticos y la rápida desconfianza que suele tener el mercado cuando el ciclo es contrario a la Argentina, sino que, en la actualidad, presenta atributos que la hacen aún más volátil.

Se ha visto un escenario de suba de tasas a nivel global y los bonos sintieron el impacto.

Las tasas en EE.UU. se desplazaron al alza por cuestiones relacionadas con un cambio en la política monetaria de la Fed, que el mercado comenzó a incorporar a los precios.

Es decir, los inversores ven más cerca el fin de la política monetaria laxa y por lo tanto, comienzan a tener una postura más cautelosa, desarmando posiciones de bonos.

También influyeron los mayores riesgos de default de la deuda de EE.UU. y la suba del petróleo que genera nerviosismo en cuanto a un aumento en las expectativas de inflación y una mayor suba de tasas de la Fed.

De esta manera, toda la curva soberana de EE.UU. se desplazó al alza y se empinó y dicho proceso golpeo a todos los bonos.

Es decir, la parte corta de la curva no mostró grandes subas, mientras que se evidenciaron desplazamientos alcistas de entre 20 y 40 puntos básicos en los tramos medios y largos de la curva.

Las tasas suben cuando el precio del bono cae y por lo tanto, este rally en la curva de EE.UU. implicó una caída en el resto de los índices de bonos global.

En el último mes, la deuda de grado de inversión perdió 1,5%, similar a la baja sufrida por los bonos de alto rendimiento (high yield) que cayó 1,45%. Los índices de bonos largos muestran una baja del 1% en el último mes.

Los que más sufren son los bonos de emergentes y dentro de este grupo, los de alto rendimiento, que caen 3,7% y 3,4% respectivamente.

Volatilidad en emergentes y Argentina

El ciclo alcista en la tasa suele encontrar a los emergentes como los más vulnerables ya que siempre hay una amenaza en la reversión de los flujos que pueda hacer tambalear su estabilidad macroeconómica.

Esto se percibe rápidamente en una baja de los bonos de emergentes, tal como se vio recientemente.

Mariano Calviello, head portfolio manager de FIMA, explicó que los principales canales de transmisión del fin de estas políticas laxas a nivel global son a través de la tasa de interés y el valor de las monedas.

"La tasa de 10 años de EE.UU. tuvo una suba importante y que impacta directamente en el costo del fondeo de los países emergentes. Además, el flujo financiero que se dirige hacia ellos se ve reducido a la espera, por un lado, de que la corrección finalice, y analizar el impacto que esto pueda tener en la economía. Países con un mejor nivel de reservas, menor endeudamiento, mejores perfiles de vencimientos, etc. suelen ser los que mejor llevan esta suba del costo del endeudamiento", dijo Calviello.

Para Martín Mansur, líder del área de Productos de Banca Privada de Banco Santander, el entorno externo ha sido muy favorable para emergentes, hasta el momento, si dejamos de lado el impacto de la pandemia.

"La suba de tasas en EE.UU. sería un factor adicional que complejizaría el escenario en el margen; ello dependerá de la velocidad de esta suba y del nivel al cual se estacione la tasa finalmente. Más allá de esto, las valuaciones de los bonos soberanos en dólares argentinos seguirán dependiendo fundamentalmente de factores internos y del efecto de la evolución en las negociaciones con el FMI sobre las expectativas", puntualizó.

Generalmente, cuando sube la tasa de EE.UU., los capitales buscan regresar a Norteamérica y ello genera un escenario alcista en el dólar a nivel global y una devaluación en el resto de las monedas de emergentes.

Por lo tanto, el escenario se torna adverso para emergentes ya que enfrentan desequilibrios macroeconómicos y cambiarios producto de la rotación de flujos desde emergentes a EE.UU.

De esta manera, si bien los bonos locales se ven impactados por la dinámica de las tasas, también es de esperar que los flujos generen cierta presión sobre los bonos y sobre los mercados en general y sobre la Argentina en particular.

De hecho, el dólar index ya marca su mayor valor en un año y desde la reunión del FOMC sube 1,3 por ciento.

Calviello entiende que la dinámica del dólar en el mundo es determinante para los emergentes.

"Creo que es muy importante que ocurra con el dólar a nivel mundial. Un dólar más caro suele ser muy complicado para economías emergentes. Esto está relacionado quizás con bajas en los precios de las materias primas, así como algún traspaso a inflación interna de la devaluación que deben sufrir las monedas contra el dólar, que lleva a las autoridades monetarias a subir tasa de interés internas, que pueden terminar afectando el crecimiento de corto plazo de la economía".

bonos argentinos, los más volátiles

En ese contexto, los bonos de argentinos muestran una volatilidad más importante que el resto de sus pares.

Tras la última reunión del FOMC de la Fed la deuda a 10 años de Uruguay cayó 0,6%, Perú 0,7%, Chile 0,8%, México 1%, Colombia 1% y Brasil 1,5 por ciento.

Es decir, Argentina cayó hasta 8 veces que los mejores créditos de la región.

Sin embargo, luego se evidenció una recuperación, lo que le permitió a la deuda mejorar su performance relativa, aunque igualmente registró una baja mayor que el resto de sus pares e incluso lideró las subas.

Los bonos locales subieron 2% en promedio contra un alza de 0,5% promedio de los de la región

Es decir, la argentina fue la deuda que más cayó en un principio y la que más se recuperó después. De esta manera, queda reflejado que los bonos locales son mucho más volátiles que sus pares de la región.

Esta dinámica se debe en parte a que la misma presenta una duration más elevada, sumado a que los factores de riesgo de Argentina son mas acentuados.

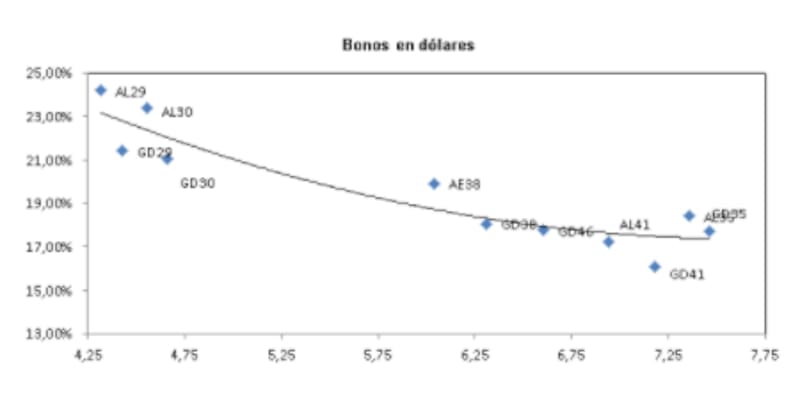

La deuda argentina opera por paridad y no por rendimiento. Es decir, la dinámica de los bonos depende más de su valor de recupero que de su tasa de interés. Su baja paridad y el hecho de que opere por valor de recupero es un factor que juega a la hora de explicar la volatilidad en los bonos.

Adicionalmente, los bonos tienen una duration elevada, lo cual implica que ante posibles cambios en la tasa de interés la volatilidad en el precio será mucho mayor.

La curva de argentina en sí misma es bastante larga también, con el bono más corto con vencimientos recién en 2029, lo cual también juega a favor para esperar mayor volatilidad.

Martin Saud, senior trader de Balanz, detalló que la tasa americana a 10 años estuvo subiendo recientemente, lo cual impacta negativamente en la curva argentina.

"La tasa alcanzó 1,54% e hizo un salto bastante fuerte. Esto tiene un impacto negativo sobre la curva argentina, tanto la soberana como la subsoberana y la corporativa. De todas maneras, Argentina no reacciona tanto por la suba de la tasa de EE.UU. sino que hoy en día está tradeando más por sus propios riesgos macroeconómicos y políticos. Obviamente que, si la tasa de EE.UU. sigue subiendo con un mayor impulso, el impacto en los bonos argentinos se va a sentir", advirtió Saud.

Para Manuel Carpintero, head portfolio manager de Nash Inversiones, el hecho de que la deuda argentina tenga una duration larga impacta en los bonos, aunque los mismos se mueven fundamentalmente por cuestiones locales.

"Si bien la curva argentina se compone de bonos de larga duration, creemos que los factores que influyen en el nivel de rendimientos son principalmente políticos. La tasa libre de riesgo tiene un impacto menor en Argentina que en otros países con curvas en niveles más bajos y con mejores calificaciones crediticias. Curvas de emisores tan riesgosos como Argentina, rindiendo cerca de 20% de TIR, suelen tener mucha más sensibilidad a factores locales (como la macro y la política) que a la 10Y americana", dijo Carpintero.

Finalmente, Paula Gándara, head portfolio manager de AdCap, remarcó que los bonos en dólares recuperaron terreno en las últimas jornadas aunque espera que siga lateralizando hacia las elecciones de noviembre.