En esta noticia

Un rally en el precio de la soja debería mejorar las perspectivas de ingresos de divisas por exportaciones, impactar en el precio del dólar y, en última instancia, ser positivo para los bonos. Sin embargo, esa mejora no se nota en el precio de la deuda argentina.

La renta fija local sigue operando con paridades muy bajas a pesar de que la soja se ubica muy cerca de sus máximos históricos.

Dólar y reservas

Si la soja sube, el valor total de las exportaciones tiende a mejorar, lo cual podría permitir pensar que el BCRA podría tener mayores recursos para acumular más cantidad de dólares y reservas.

De esta manera, ante una mejora en las reservas, la probabilidad de que el Gobierno haga frente a sus compromisos de deuda es mayor y por lo tanto debería caer la probabilidad implícita de default.

¿Qué nos pasa? Si las chances de un default se reducen por la mayor cantidad de de divisas engrosando las reservas del Banco Central, los bonos deberían subir por el menor riesgo de impago. Pero no.

Si las chances de ver un default se reducen gracias a una mayor cantidad de divisas que logre acumular el BCRA, entonces los bonos deberían reaccionar al alza plasmando en precios ese menor riesgo de impago.

Nada de todo esto está pasando y de hecho, se repite la historia del ultimo año.

República unida de la soja

Desde noviembre de 2021, la soja sube 37%. Sin embargo, y pese a que una suba de la soja podría mejorar las reservas y hacer caer el riesgo de default, los bonos desde noviembre acumulan una perdida de 9% en promedio.

Es decir, en vez de reducir el riesgo de default gracias al rally de la soja y las mejores exportaciones, las chances de ver un impago crecieron y los bonos cayeron.

Los mismo había ocurrido entre noviembre de 2020 y marzo de 2021. En aquel momento la soja había subido 36% mientras que los bonos cayeron 18%.

Nuevamente, una mejora en la soja, las mejores perspectivas de una liquidación del agro y una potencial mayor acumulación de reservas no fueron suficientes para reducir los riesgos de impago y mejorar las paridades de los bonos.

A Federico Martinelli, portfolio manager de Santander Asset Management, ese gap no lo sorprende.

"Un valor alto de la cosecha no es una condición suficiente para acumular reservas y por ende para mejorar la capacidad de pago del país en moneda extranjera", comentó.

Por su parte, Diego Chameides, Economista jefe de Banco Galicia señaló que la dinámica actual se dio también en el pasado. "Entre finales de 2020 y principios de 2021 la soja también subió fuertemente (más de un 50%), pero los bonos no tuvieron una reacción positiva", recordó.

el acuerdo con el FMI

El mercado sigue mirando a los vencimientos de deuda con el FMI y un acuerdo con el Fondo como una de las variables clave en el corto y mediano plazo.

La falta de un acuerdo con el FMI es lo que le imposibilito al mercado de bonos de mostrar una mejora sustancial en los precios.

En total vencen cerca de u$s 20.000 millones de deuda con el FMI este año y cerca de u$s 18.000 millones en 2023. Para 2024 recién, los compromisos de deuda con el fondo se verían reducidos a u$s 3000 millones.

Diego Chameides afirmó que, al igual que en 2021, la preocupación hoy está en visualizar como hace Argentina para llegar a 2024 con una situación macroeconómica lo suficientemente sólida como para poder recobrar acceso a los mercados voluntarios de crédito y así poder pagar los vencimientos de capital que empiezan a acumularse a partir de ese año.

"La demora en cerrar un acuerdo con el FMI, que además es visto como poco ambicioso y que no atacará los problemas estructurales, sumado a las dudas políticas que se generaron en torno al apoyo que tendrá esa hoja de ruta y la posibilidad de cumplirlo, hacen que todavía no se puedan despejar los nubarrones de una nueva reestructuración en los próximos años", afirmó.

Juan Manuel Franco, economista de Grupo SBS también pone el foco en el acuerdo con el FMI y su impacto en los bonos

"Para la campaña 2022, los precios siguen manteniéndose altos y, pese a distintos recortes sobre la estimación de cosecha, todo indica por el momento los elevados precios permitirían un flujo importante de dólares. Pese a esto, los globales aún siguen en paridades bajas, incluso luego de anunciarse el entendimiento con el FMI. El mercado aún tiene algo de incertidumbre con respecto al acuerdo final y a tanto si podrá finalmente aprobarse en el Congreso como a la forma de encarar los desequilibrios macro", dijo.

Hacia adelante, Franco estima que, "una vez que el mercado perciba que el acuerdo es cumplible a lo largo del tiempo y que se iniciará un sendero de corrección de los desequilibrios, podríamos ver a los inversores pagando nuevamente deuda soberana en dólares de Argentina".

liquidación 2022

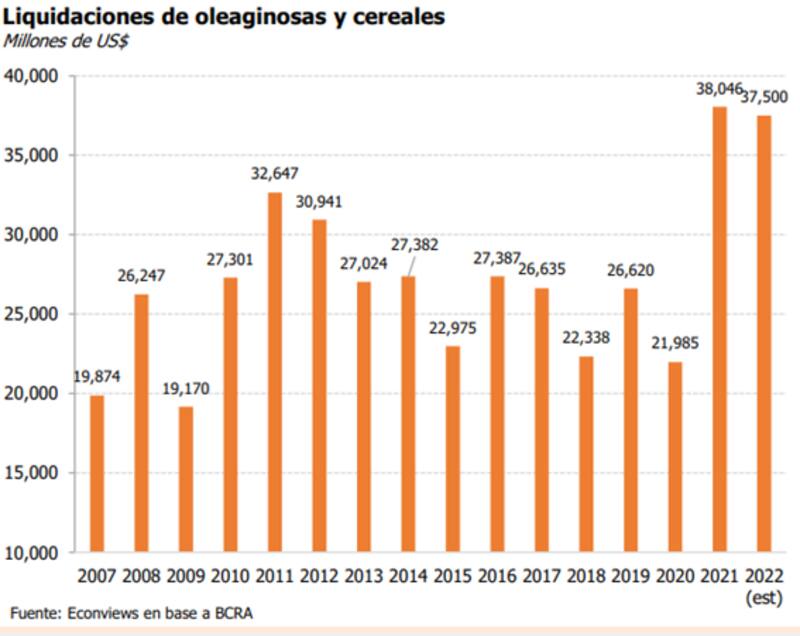

El rally de la soja del año pasado, junto con una mejora en las cantidades exportadas gracias al buen clima, contribuyeron para que la liquidación de oleaginosas y cereales sea una de las más altas en más de 14 años.

En total se liquidaron u$s 38.046 millones, lo cual supera ampliamente al récord que se había alcanzado en 2011 cuando se habían liquidado u$s 32.647 millones.

Gracias al rally de la soja actual, y pese a la peor cosecha producto del mal clima y sequía, la liquidación se mantendrá cerca de sus máximos este año.

Desde Econviews esperan que se liquiden unos u$s 37.500 millones este año, ayudados por los altos precios.

Esto debería ser una buena noticia para los bonos. De todos modos, puede ocurrir lo mismo que ocurrió el año pasado en el que, pese a una liquidación récord, el BCRA no logró acumular reservas.

Según datos elaborados por los analistas de Econviews, remarcan que, si bien estos precios ayudan, el impacto con precios de hoy podría ser de hasta u$s 2,000 millones de dólares.

"Esto le da aire al Banco Central, pero no cambia la trayectoria. Se sigue necesitando un ajuste cambiario que, en el caso de ocurrir, ayuda a bajar la brecha y eso genera un círculo virtuoso incentivando más liquidaciones de exportaciones. Sin ajuste cambiario, esos dólares extra del agro comprarán algo de tiempo, pero en el mejor de los casos faltan algunas semanas para que entren, y primero hay que pasar febrero", anticiparon desde la consultora.

Juan Manuel Franco, economista del Grupo SBS remarcó que la cosecha de 2021 trajo un flujo de dólares a Argentina que no pudo ser traducido en incremento de reservas pese a los muy favorables términos del intercambio producto del rally en los commodities exportables.

Martinelli, de Santander Asset Management, afirma que, si bien las cantidades exportadas caerán en 2022, los altos precios permiten compensar dicha merma y mantener las exportaciones en niveles similares al del 2021.

"Las cantidades proyectadas para 2022 venían siendo inferiores a las de 2021 producto de la sequía, con lo cual el rally reciente de la soja ha servido para llevar las proyecciones del valor total de la cosecha a niveles similares a los del año pasado. Esto le permitirá al Gobierno tener buenas chances de transitar el año evitando el tan temido salto devaluatorio, pero, tal como sucedió en 2021, con este esquema no le resultará sencillo acumular reservas, y esto el mercado lo sabe", comentó.

Mirando la brecha

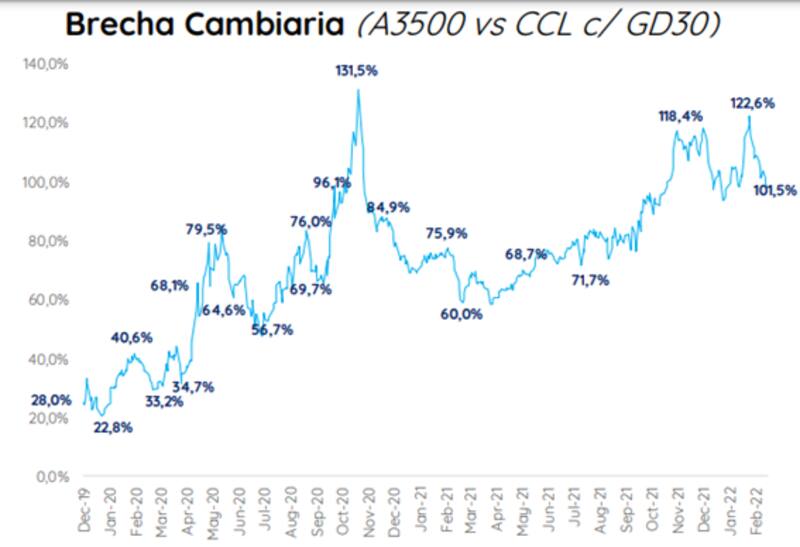

Uno de los factores que impide que la mejora de la soja se traslade a una suba en los bonos es la brecha cambiaria.

La misma se ubica por encima del 100% desde hace casi 4 meses y termina generando una distorsión entre lo que el campo liquida y lo que finalmente termina comprando.

Además, la brecha por encima del 100% provoca desequilibrios económicos que le terminan costando caro al BCTA e impide que este pueda finalmente aprovechar el rally de las materias primas para acumular reservas.

Para Martinelli, la brecha ificulta la acumulación de reservas. "Tiende a incentivar la demanda de importaciones y desalentar la liquidación de exportaciones, sumado a que una parte importante de las reservas acumuladas en el MULC fue usada para intervenir en el mercado de bonos para contener la cotización de los dólares paralelos y así bajar las expectativas de una devaluación brusca en el tipo de cambio oficial", explicó.

Tal como señala Matrinelli, el riesgo actual radica en que, al igual que en 2021, los dólares que se tengan puedan ser usados para mantener a raya el tipo de cambio y administrar el crawling peg a un ritmo cada vez mayor pero controlado.

En esa línea, Martin Salvo, CIO de Bind Inversiones dijo que, a partir de la dinámica de los bonos, se puede dar cierta paradoja entre los "fundamentos" de corto plazo y los de largo plazo.

"Entendemos que el mercado está metiendo en precios que estos dólares adicionales, van a utilizarse para contener un salto discreto del tipo de cambio durante el primer semestre del año. En este sentido, disminuye la presión sobre el tipo de cambio implícito y hay algo de atractivo por los títulos en moneda local", comentó

Aun así, y de cara a los próximos meses, Salvo considera que la deuda argentina tiene potencial alcista hacia adelante.

"Entendemos que a estos valores los bonos soberanos tienen muchísimo potencial si bien es una apuesta de mediano plazo. De corto plazo, falta encontrar disparadores para una suba sostenida", afirmó.