Los bonos que ajustan por CER encontraron en las últimas jornadas cierta estabilidad. Si bien durante la jornada de ayer los emblemáticos TX23 y TX24 cayeron 1,75% en promedio, los flujos dentro de la industria de fondos parecen haberse calmado.

Pese a ello, las tensiones en los inversores se mantienen, con la atención puesta en la dinámica futura en las licitaciones de deuda del Tesoro y su respectivo impacto en los bonos en pesos.

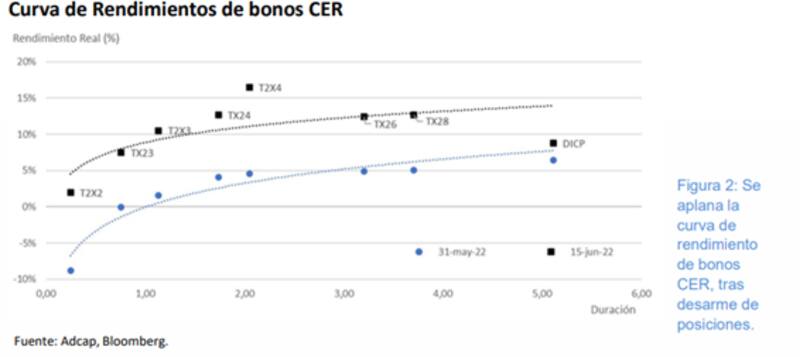

BUSCANDO ESTABILIDAD

La deuda de corto plazo CER continúa 6% debajo de sus máximos. Aunque si se toma desde el piso, el TX23 rebotó más de un 10%.

Aun así, las dudas comienzan a profundizarse en el tramo medios y largos. El bono a 2024 (TX24) sube 6,5% desde sus mínimos a la vez que todavía opera con una caída del 13% desde sus máximos. Si bien el TX26 rebotó 11% desde el mínimo, aun se ubica un 19% debajo de sus máximos históricos.

La parte más larga de la curva rebotó 11% en promedio, pero en general, sigue operando con pérdidas del 20% en promedio desde sus máximos.

el bcra sostuvo al mercado

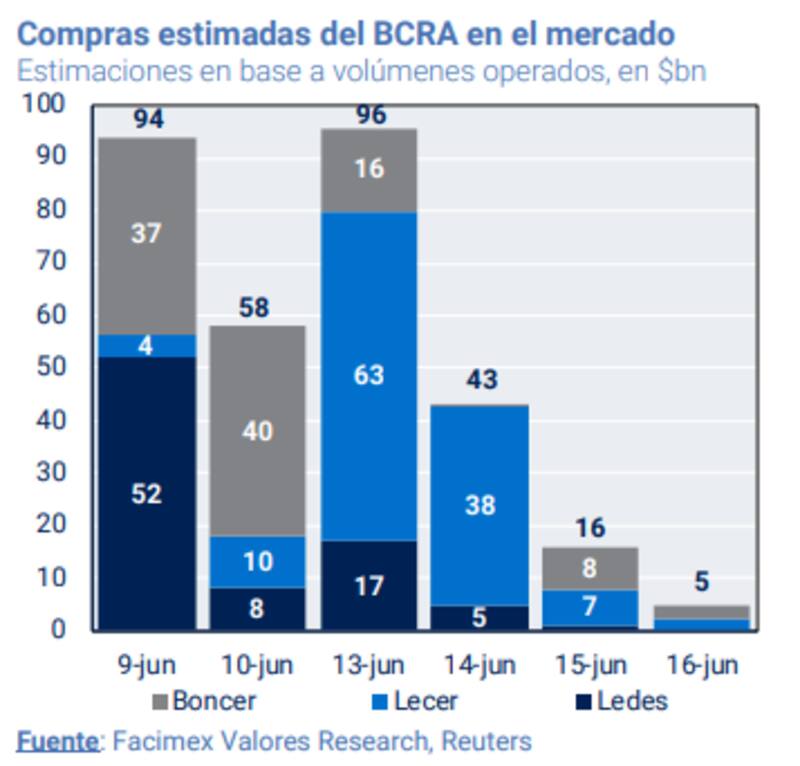

En medio de la corrida en los bonos en pesos, el Banco Central inyectó mucha liquidez en el mercado para sostener las paridades. Según estimaciones de 1816, el BCRA habría impreso $ 296.000 millones en cinco ruedas para comprar los títulos en pesos.

De dicho monto, unos $ 130.000 millones se habrían volcado a compras de títulos que vencen entre junio y septiembre, abatiendo considerablemente las tasas reales en ese tramo de la curva y, por lo tanto, el costo financiero para el Gobierno.

Adrián Yarde Buller, estratega y economista jefe de Facimex Valores, sostuvo que sus estimaciones preliminares de las compras de instrumentos en pesos del BCRA sugieren que será una estrategia difícil de sostener si retorna la volatilidad.

"Estimamos que desde el 9 de junio el BCRA compró deuda en pesos por unos $ 310.000, con el 80% concentrado en las primeras tres ruedas de jueves a lunes. La cifra es similar al financiamiento monetario del BCRA al Tesoro en lo que va del año (incluyendo la maniobra contable con los DEG) y equivale al 44% de la meta monetaria. La intervención habría estado liderada por las Lecer (40%), seguidas de los Boncer (33%) y las Ledes (27%)", dijo.

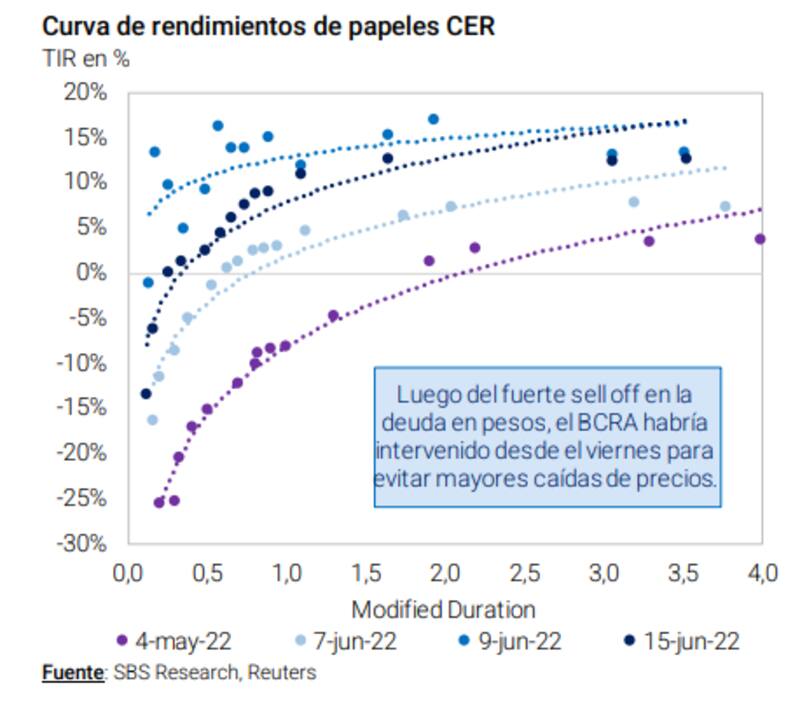

una curva golpeada

En los últimos meses, la curva se desplazó notablemente al alza y actualmente se encuentra en su peor momento.

La misma pasó de operar con tasas fuertemente negativas en el corto plazo a operar con tasas positivas en casi toda la curva e incluso, con tasas reales de entre 8% al 15% en el tramo corto.

A su vez, la curva mostró señales de alerta la semana pasada al invertirse en los tramos más largos, lo cual reflejaba que el mercado evidencia serios riesgos de ver un evento crediticio en el mediano plazo.

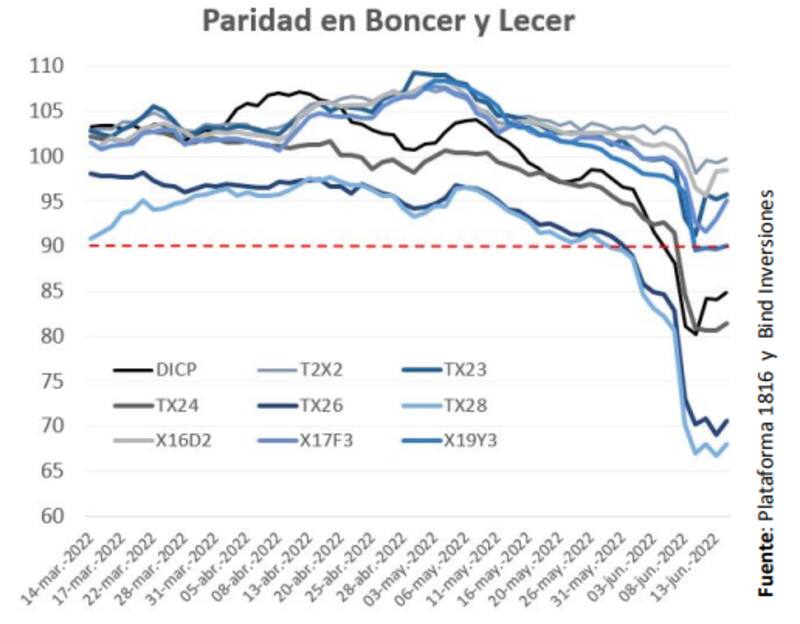

En medio de la fuerte corrección, las paridades de los bonos colapsaron, lo cual reflejó un aumento significativo de los riesgos de default.

La incertidumbre no se despeja en el mercado de deuda en pesos y entre los inversores aumentaron sustancialmente los temores a que haya un nuevo reperfilamiento de la deuda en moneda local.

Martin Salvo, CIO de BIND Inversiones, remarcó que tomando como supuesto un valor de recupero en 60% sobre el valor par, la curva marca una probabilidad implícita de default en torno al 45% el TX24.

"Más allá de los supuestos y las críticas que tienen estos modelos, lo cierto es que ahora el mercado percibe un riesgo concreto de ´reperfilamiento´ para el año 2024 en adelante. El Tesoro enfrenta un mercado local cuya posición técnica es pesada ya que la deuda en pesos a mercado representa aproximadamente $ 9,3 billones, es decir dos veces el tamaño de los activos bajo administración en la industria de FCI", graficó.

Por otro lado, los bonos CER estarán en el centro de la escena ya que, según sus cálculos, el dato de inflación de mayo en 5,1% mensual deja un atractivo limitado a los instrumentos a tasa fija, junto con vencimientos considerables para los próximos dos meses.

"Son todos condimentos que contribuyen a una dinámica volátil de aquí hacia el futuro", alertó Salvo.

Mirando la próxima licitación

La próxima licitación de deuda se llevará a cabo el 28 de junio. En ella el Tesoro enfrenta vencimientos por unos $ 607.000 millones.

Con tasas de dos dígitos en el tramo corto, el mercado ve con preocupación la capacidad de rolleo del Tesoro para, encima, obtener financiamiento neto positivo y lograr a su vez, quitarle presión al BCRA a tener que emitir pesos para cubrir la deuda que no logra renovar.

Según datos de 1816, entre un 40% y 50% de los compromisos de fin de mes estarían en manos públicas. Especialmente del BCRA tras las compras recientes.

Adrián Yarde Buller, estratega y economista jefe de Facimex Valores, aclaró que hacia adelante habrá que ver cómo se instrumenta el rollover en las próximas licitaciones, ya que el artículo 19 de la Carta Orgánica del BCRA le prohíbe financiar al Tesoro a través de las licitaciones.

Paula Gándara, CIO de Adcap Asset Management, advirtió que el mercado mira con atención las próximas licitaciones del Gobierno.

"En la última licitación el Tesoro pasó la prueba y colocó $ 22.000 millones, el doble de los vencimientos que tenía programados. Más del 65% de la demanda se concentró en la Lecer con vencimiento en diciembre. Sin embargo, la prueba de fuego pasa a la licitación de fin de mes donde vencen más de $ 600.000 millones", recordó.

Finalmente, Martin Salvo, CIO de BIND Inversiones ,afirmó que de cara a las próximas semanas, será muy importante evaluar no solo las paridades y rendimientos de la curva CER, sino los niveles del tipo de cambio implícito y el porcentaje de rollover en las licitaciones.

En ese sentido, los meses que vienen están cargados con vencimientos promedio por aproximadamente $ 400.000 millones con privados.

"El programa de financiamiento contemplaba un nivel de renovación en los vencimientos del orden del 120% para cumplir con la meta de asistencia al Tesoro por parte del BCRA y un déficit fiscal de 2,5% sobre el PBI. Sin embargo, los altos precios internacionales de los commodities y la dificultad en contener el gasto empujarían al déficit hacia el 3,5% sobre el PBI, lo que implica alrededor de 10 puntos porcentuales adicionales en términos de rollover", calculó Salvo.

Juan Manuel Franco, economista jefe de Grupo SBS, agregó que la curva en pesos se recuperó parcialmente luego del sell-off.

"Creemos que la inyección de liquidez al mercado fue una medida puntual para la situación de estrés, aunque no es una estrategia sostenible en el tiempo en el marco de una economía marcada por la alta nominalidad. Seguimos prefiriendo papeles de no mucha duration en la curva CER", dijo.

De todos modos, el economista de Grupo SBS reconoció que "el contexto actual invita a tener cautela en la curva en pesos hasta tener mayor claridad con respecto a medidas que puedan afectar al mercado de pesos mirando a los vencimientos por $ 600.000 millones a fin de mes", sostuvo.