Ante una macro con mayor dinamismo, el mercado espera un impacto sobre las acciones.

Además, la mejora de Fitch y la baja del riesgo país deberían contribuir con un rebote macro mayor. La estabilidad cambiaria y la baja de tasas también favorecen un mayor nivel de actividad. Cuáles son las acciones que recomiendan los analistas.

Rebote en la actividad

La semana pasada se dieron buenos datos en materia de actividad, lo que podría motivar un escenario de mayor crecimiento hacia los próximos meses.

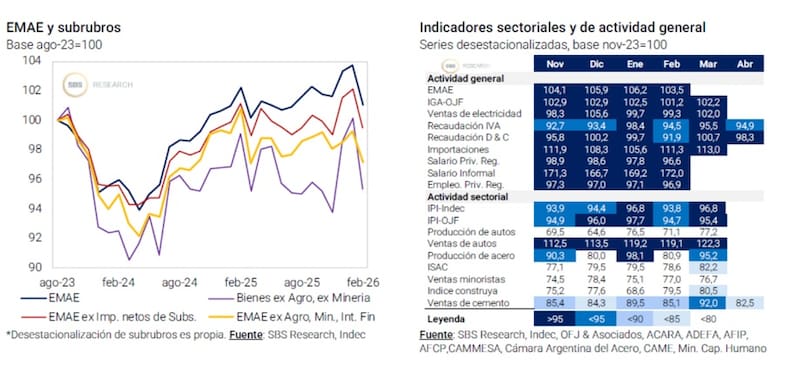

El Indec dio a conocer los datos de la construcción e industria correspondientes al mes de marzo.

Los datos sugieren un repunte respecto al mes anterior, registrando un aumento mensual desestacionalizado del 4,7% para la construcción y 3,2% para la industria.

Entre los datos que sobresalen, se observó un aumento en los despachos de cemento, los cuales crecieron 5,2% mensual.

Además, el Índice Construya aumentó 1,3% mensual desestacionalizado. La producción de autos creció 12,6% mensual, la producción de acero avanzó 30,0% mensual, la metalmecánica 1,5% mensual.

En ese contexto, la demanda de energía por la industria aumentó 11,0% respecto del mes anterior.

Estos registros de marzo vienen luego de evidenciarse una fuerte baja del EMAE, el cual retrocedió desde los máximos, cayendo 2,1% mensual.

Así, los últimos datos muestran cierto optimismo y que la tendencia alcista del nivel de actividad sea reanudada.

Los argumentos que permitirían ver tal rebote macro se basa, entre otros casos, el hecho de que las tasas de interés en pesos han caído en términos nominales y reales, a la vez que la volatilidad cambiaria y de tasas se vio fuertemente contraída recientemente.

Por otro lado, la baja de la inflación también es vista como un dato macro positivo, lo cual debería contribuir a una recuperación del salario real y con ello ver un avance del consumo y de la macro a nivel agregado.

Adrián Yarde Buller, economista jefe de Facimex Valores, estimó que luego de algunos meses de estancamiento, la actividad retomaría su expansión de la mano del consumo privado y la inversión.

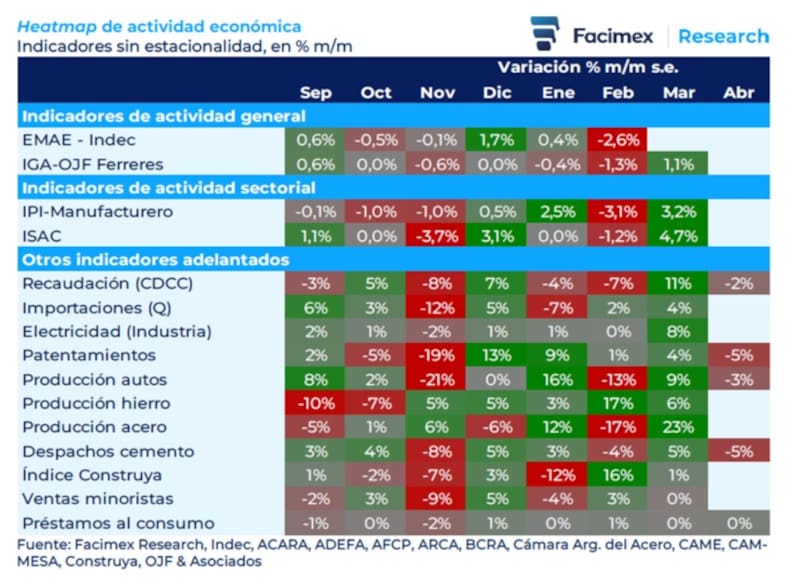

“Tras el golpe de febrero, la amplia mayoría de indicadores sectoriales que monitoreamos apuntan a un sólido desempeño en marzo, pero un flojo dinamismo en abril”, sostuvo.

De cara a los próximos meses, Yarde Buller remarca que varios factores nos llevan a esperar un mejor desempeño secuencial.

Según su análisis, en primer lugar, habrá un fuerte dinamismo exportador de la mano de mayores precios internacionales de la energía, una cosecha que se perfila para ser récord según la BCBA y la BCR, y gran desempeño de las economías regionales en un contexto de apertura y desregulación.

En segundo lugar, Yarde Buller espera que haya un crecimiento notable de la inversión.

“El RIGI ya acumula pedidos de aprobación por más de u$s 100 millones, de los cuales ya se aprobaron u$s 28.000 millones. Además, la Red Federal de Concesiones Viales ya tiene más de 9000 km de rutas concesionadas que para mediados de año estarán en construcción, generando un ahorro proyectado de u$s 5600 millones a 20 años (5% de la inversión bruta del país), según estimaciones del gobierno”, estimó.

Finalmente, el economista jefe de Facimex Valores espera que el consumo privado muestre una marcada recuperación.

“El aumento del consumo se dará gracias de la mejora del salario real en el margen y tasas de interés reales negativas que incentivan transitoriamente el consumo y generan condiciones crediticias propicias para que los bancos puedan refinanciar créditos a familias, reduciendo la irregularidad”, anticipó Yarde Buller.

Impacto en las acciones

La perspectiva macro positiva debería impactar sobre las acciones.

Técnicamente, si la macro se recupera, las grandes empresas argentinas podrían registrar un incremento en sus negocios, un aumento en sus ingresos y sus ganancias.

Así, el valor futuro de las acciones debería ser mayor conforme el nivel de actividad también se acelera.

Bajo este contexto, la selectividad en los papeles resulta clave y tratar de identificar cuales son las acciones que mejor podrían capturar el potencial alcista del mercado y que acompañen mejor a la tendencia macroeconómica.

Los analistas de IEB, advierten que a pesar del viento a favor para las acciones argentinas como consecuencia de la compresión en los niveles de riesgo país y un contexto internacional favorable para la renta variable, el índice de acciones locales mantiene una dinámica negativa desde comienzos de año.

De hecho, la performance del S&P Merval va a contramano de lo ocurrido con la deuda soberana en dólares y con la dinámica de las demás bolsas a nivel global.

Sin embargo, desde Grupo IEB también remarcan que la actividad en algunos sectores de la economía comienza a mostrar signos de recuperación, lo que auspicia una segunda mitad de año favorable para las compañías argentinas, principalmente aquellas ligadas a la construcción y el sector inmobiliario.

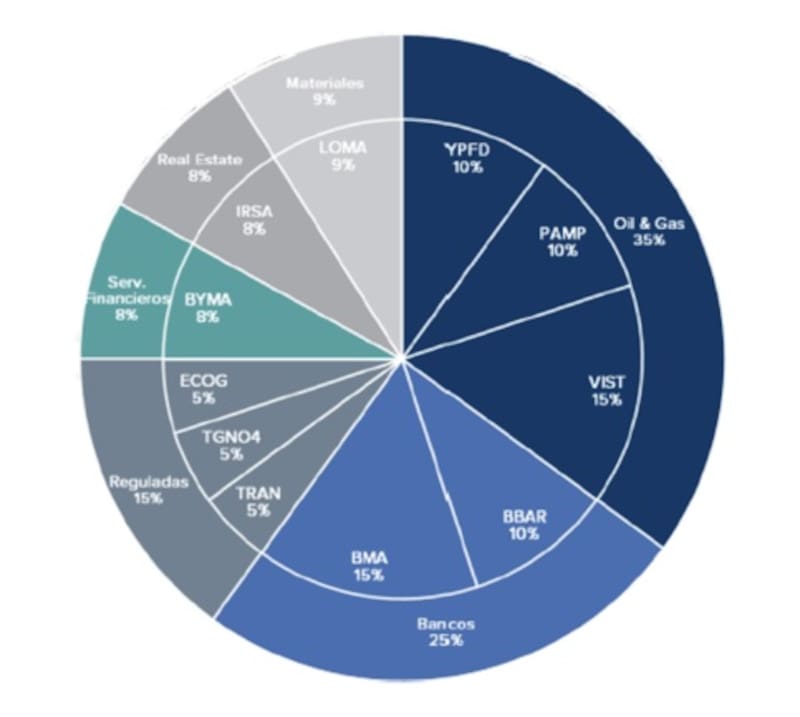

En ese sentido, desde IEB mantienen una postura de alta defensividad sobre-ponderando al sector de Oil & Gas.

En cuanto a los nombres puntuales, desde IEB recomiendan tener mayor exposición a Vista, dada la menor sensibilidad a cambios en el contexto macroeconómico local, y reduciendo en la misma magnitud a YPFD.

También incorporan exposición al sector bancario ante la baja de encajes y con la expectativa de una recuperación del crédito al sector privado para 2026, teniendo exposición en Banco Macro y BBVA Argentina.

En el sector regulado, recomiendan una menor exposición dado que la mayor incertidumbre política comienza a generar incertidumbre en relación a la continuidad del marco tarifario actualizado a largo plazo.

Finalmente, y en línea con la expectativa de un rebote macro mayor, suman a su artera de acciones recomendada a Loma Negra (LOMA) ante la expectativa de una recuperación de la construcción.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, resaltó que la heterogeneidad que se hace presente en los indicadores de economía real se da también en los distintos sectores accionarios.

Een ese sentido, Franco remarca que el sector de Oil & Gas y Energía se ubica como uno de sus favoritos.

“Pensando en sectores, en Oil & Gas vemos el mayor valor, con perspectivas que ya eran optimistas aun antes del incremento de precios del crudo provocado por la guerra”, indicó. En el sector en general, creemos que la ventaja comparativa en términos geopolíticos y geográficos es un catalizador importante”, remarcó Franco.

Otro sector que podría empujar y representar una oportunidad es el agro, según Franco, y la manera de aprovecharlo es a través de AdecoAgro.

Mirando hacia adelante, Franco destaca valor en el sector de servicios, con sus papeles preferidos como Central Puerto, Edenor y TGS.

En lo que respecta al sector bancario, Franco entiende que el mismo verá su performance atada no sólo a la dinámica de la política monetaria y las tasas reales, sino también a la mejora de otras variables vinculadas a la economía real.

“El incremento en la capacidad prestable, así como el saneamiento de las líneas de crédito en mora serán fundamentales, aunque, como siempre, marcamos que el alto beta del sector lo hace sensible a novedades positivas o negativas generales”, detalló.

Riesgo país y acciones

El futuro de las acciones, además de la dinámica macroeconómica, también suele estar condicionada por lo que ocurra con el riesgo país.

El valor actual de una compañía, reflejada en el valor de la acción, responde al flujo de fondos que la misma generará en el tiempo, traído a valor actual.

Para realizar tal operación financiera se utiliza una tasa de interés, la cual esta asociada al riesgo país.

De esta manera, si el riesgo país es mas bajo, el valor actual del flujo de fondos de la compañía será mas alto y por lo tanto, la compañía valdrá más y la acción deberá ser más alta.

En cambio, si el riesgo país es mas alto, la tasa para descontar el flujo es mas elevada y por lo tanto, el valor actual de la compañía y el precio de la acción tienden a ser mas bajos.

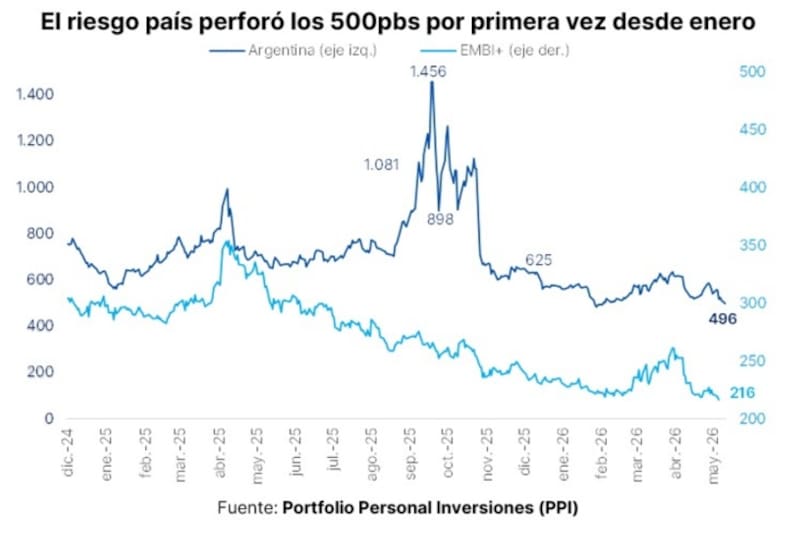

Esto es determinante para las acciones y en particular luego de la última mejora en calificación de riesgo de Argentina, en la que la calificadora Fitch, mejoró la nota del país a B- desde CCC+.

La calificación de riesgo hizo bajar el riesgo país y plantea una perspectiva positiva para tal variable.

De esta manera, y de forma indirecta, el upgrade de Fitch no solo mejora a los bonos y contribuye a una baja en el riegso país, sino que ello podría favorecer nua suba adicional en las acciones.

Los analistas de Balanz destacaron que desde un punto de vista macro, la mejora en la calificación crediticia argentina hacia B- anunciada por Fitch puede ser un catalizador positivo hacia adelante.

“La calificadora de riesgo destacó mejoras estructurales en los balances fiscal y externo, avances en la agenda de reformas, mejores perspectivas de acumulación de reservas y una estrategia de financiamiento más clara para cubrir vencimientos. Este aumento en la calificación de crédito se suma a un contexto favorable en el marco de una macro más ordenada, mayor compra de reservas, menor presión en el frente cambiario y una política económica con más pragmatismo”, resaltaron.

De esta manera, desde Balanz remarcan que una calificación de B- puede ser un catalizador importante para los bonos soberanos argentinos y para la posibilidad de que Argentina vuelva a emitir deuda en el mercado de capitales internacional, lo que podría tener un efecto positivo en el resto de los activos locales.

En ese sentido, y dado la expectativa de rebote macro, desde Balanz esperan buenos datos de actividad hacia adelante, y su respectivo impacto en el sector bancario.

“Con respecto al mayor pragmatismo en la política económica, a la compra de dólares por parte del BCRA, se suma la baja en las tasas de interés con el objetivo de impulsar la actividad económica. Consideramos que este puede ser un punto importante no solo para la mejora en la actividad económica de forma homogénea, sino también para el sector bancario en particular, uno de los más castigados en lo que va de 2026”, estimaron desde Balanz.

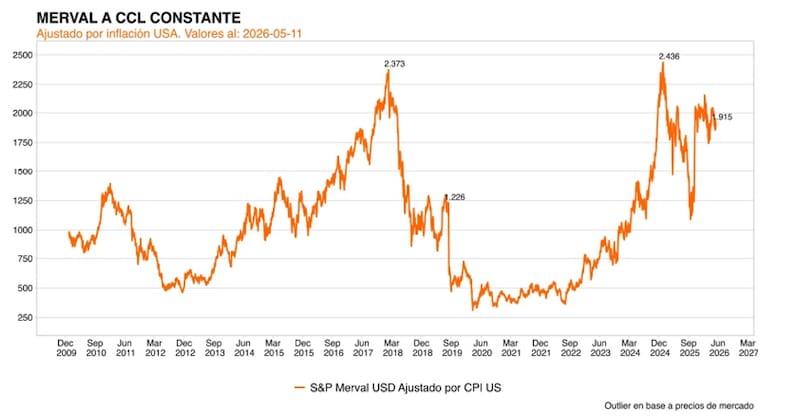

Tomando desde los máximos precios, el S&P Merval se ubica en u$s 1915, por lo que el índice local acumula una baja del 18% desde los picos históricos.

A su vez, tomando desde los máximos de comienzo de año, el mercado cae un 10%, mientras que en el acumulado de 2026, la merma es de 6,7%.

Milo Farro, research de Rava, resaltó que luego de una fuerte volatilidad en el mercado de pesos desde agosto de 2025, en el mes de marzo aparecieron las primeras señales de normalización en los instrumentos a tasa fija ofrecidos por el Tesoro.

“La situación descripta, junto al consenso de que el tercer mes del año marcó un pico para la inflación, constituyen factores que favorecerían un rebote en la actividad económica en el segundo trimestre. No obstante, la situación de tasas a nivel de financiamiento a empresas tiene algunos desafíos pendientes y el proceso de desinflación podría no ser lineal”, detalló.

En cuanto al posicionamiento, Farro remarca el sector energético.

“Preferimos buscar posicionamiento en empresas con sólidos fundamentos a largo plazo. YPF, Vista y Pampa Energía presentaron sólidos indicadores operativos y financieros en el primer trimestre: las tres compañías proyectan aumentos significativos en la producción en un contexto de costos de extracción más bajos. Una vez analizados los balances del sector financiero y los datos de actividad económica que se publicarán durante mayo, es posible que se abra una ventana para rebalancear las carteras entre sectores”, cerró Farro.