Los rendimientos de los bonos del Tesoro estadounidense se desplazaron al alza en un contexto en el que el mercado postergó el inicio de baja de las tasas de la Fed.

Ahora los bonos rinden más que antes y compiten contra las acciones, las cuales tienen mayor volatilidad y operan en máximos históricos, lo cual podría implicar un riesgo bajista en algún momento.

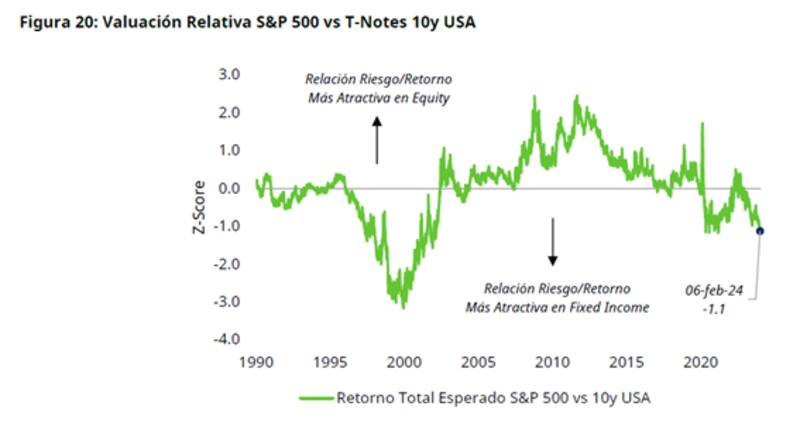

Los analistas señalan que existen argumentos para pensar que hoy los bonos lucen más atractivos que las acciones, aunque también remarcan que el potencial en la renta variable por ahora se mantiene.

Rally en las tasas

Los rendimientos de los bonos del Tesoro vuelven a subir en medio de expectativas de que la Fed demorará el inicio de baja de tasas.

Los últimos datos de inflación por encima de lo esperado provocaron un repriceo de expectativas sobre la fecha en la que la Fed va a comenzar a bajar la tasa.

A comienzo de año se esperaba que la Fed inicie la baja de tasas en marzo, sin embargo, luego se postergó para mayo e incluso, ahora se espera que el kick off de baja de tasas se dé recién a fin de junio.

La inflación del 3,1% en EE.UU. fue por encima del 2,9% que esperaban los inversores, por lo que significó una llamada de atención de que los precios siguen caminando a un ritmo por encima de lo que le gustaría observar a la Fed.

Es decir, se han restado argumentos para que la Fed baje la tasa y se han incrementado señales para que mantenga la misma en niveles elevados.

En otras palabras, se confirma el "higher for longer", es decir, tasas altas por más tiempo.

Ante este panorama, las tasas volvieron a subir en todos los tramos de la curva soberana estadounidense.

Las mayores subas se dieron en el tramo de entre 1 a 10 años, con avances de entre 37 y 50 puntos básicos durante el mes de febrero.

Hoy la tasa a 1 año del bono del Tesoro rinde 5%, lo cual luce como una inversión atractiva y con menor riesgo que las acciones, las cuales tienen mayor volatilidad y operan en máximos históricos.

Los bonos a 2 y 5 años rinden 4,7% y 4,3% respectivamente, lo cual también son tasas históricamente altas y atractivas, sobre todo comparado contra la inflación del 3,1% que registra actualmente la económica de Estados Unidos.

Bonos versus acciones

Estos niveles de tasas de los bonos más seguros del mundo hacen que los analistas recalculen sus estrategias sobre las inversiones en renta variable versus los bonos.

Juan Cruz Lekovic, fund manager de Schroders, sostuvo que en 2023 y 2024 las acciones tuvieron una performance extraordinaria en términos absolutos y relativos.

Hacia adelante, el especialista considera que será necesario que la macro siga dando sorpresas positivas para que las acciones mantengan su racha alcista.

"Con un fuerte crecimiento económico, inflación desacelerando y la Reserva Federal cambiando su tono hacia uno más dovish, el S&P 500 terminó el 2023 como el gran ganador por amplio margen. En la medida que las sorpresas económicas continúen siendo positivas, la tendencia podría continuar. Pero, si la dirección de dichas sorpresas cambia, este niveles de valuaciones deja a los inversores de Equity en una situación vulnerable", advirtió.

En ese sentido, Lekovic remarca que los bonos parecen en niveles atractivos comparados con las acciones.

"De no materializarse el crecimiento esperado en precios, la relación Riesgo/Retorno no estaría justificada en las acciones. En paralelo, la Renta Fija luce con niveles de rendimientos atractivos (e incluso altos comparados con la historia reciente) en un contexto en que, con la inflación en un claro sendero descendiente, pronto podría comenzar un nuevo ciclo de bajas", detalló.

A su vez, remarcó que su análisis de Riesgo/Retorno de Renta Fija versus las acciones indica que la Renta Fija luce más atractiva, en los niveles más extremos de los últimos 20 años.

Durante la pandemia, los bonos no ofrecían una oportunidad ya que las tasas estaban en niveles cercanos a 0%. Por lo tanto, la única manera de ganarle a la inflación era con acciones.

Sin embargo, hoy la situación es distinta ya que la renta fija sí ofrece oportunidades. Los bonos de grado de inversión rinden entre 5,5% y 6%, mientras que la deuda de alto rendimiento opera con tasas de entre 6,5% y 7,5%.

A su vez, los bonos de mercados emergentes rinden entre 7,5% y hasta 14%.

Con una visión similar, Daniel Ivascyn, director de inversiones de Pimco, señaló que los bonos parecen atractivos en comparación con las acciones y con la liquidez.

"Utilizando cualquier tipo de métrica de valoración razonable a largo plazo para los mercados, la renta fija parece realmente atractiva en estos niveles. Creemos que tiene sentido, no sólo pensar en pasar del efectivo a la renta fija para asegurar altos rendimientos, aumentar las perspectivas de apreciación de los precios, sino que también tiene sentido, como operación de reducción de riesgos, pensar en pasar de las acciones a bonos", dijo Ivascyn.

En ese sentido, remarcó que las acciones han evolucionado bien recientemente, aunque ve valor en los bonos.

"Las acciones han funcionado muy bien. Estas tienen valoraciones en algunos casos un poco exageradas desde una perspectiva de valoración. Por eso vemos valor en pasarse a renta fija, que parece atractivo", dijo Ivascyn.

Finalmente, Stephen Dover, CFA, Chief Investment Strategist de Franklin Templeton, agregó que los bonos se pueden beneficiar de la baja de tasas de la Fed.

"Los mercados están empezando a mirar más allá del entorno económico actual. Con la expectativa de un aterrizaje suave y a medida que la Reserva Federal potencialmente desvíe la política monetaria de un ajuste, las tasas de interés más bajas generalmente generan fuertes retornos dentro de la renta fija", explicó.

Wall Street en máximos

A pesar de que el mercado especula con una postergación de la baja de tasas de la Fed, las acciones se mantienen operando al alza y en máximos históricos.

El S&P500 sube 4,5% en 2024, al igual que el Nasdaq que sube 5,5% y se sitúa en máximos.

Lo mismo ocurre con el Dow Jones que también está operando en niveles récord.

De esta manera, la renta variable inició el año de la misma manera con la que finalizó el 2023, es decir, extendiendo el bull market actual.

Los recientes balances publicados por las grandes compañías mostraron sólidos datos y reflejaron que las empresas por ahora no están sufriendo la política monetaria contractiva y agresiva por parte de la Fed.

Esto configuró la expectativa de un soft landing, por lo que mantiene optimistas a los analistas sobre el futuro de las acciones, a pesar de que los bonos hoy lucen más atractivos en términos comparativos.

Flavio Castro, analista de Wealth Management de Criteria, sostuvo que si bien la renta fija luce más atractiva que la renta variable en términos de la relación riesgo-retorno, existen ciertos aspectos que hacen pensar en oportunidades para mantenerse agresivos en acciones, aunque con algunos recaudos.

"Hay argumentos para ser cautelosos con las acciones fundamentalmente por el desafío de la economía estadounidense, que al continuar con su política monetaria restrictiva con una inflación que persiste por encima del target, podría causar algún "accidente financiero" que impacte negativamente a los mercados como sugiere la historia", detalló Castro.

Ante este riesgo, Castro agregó que "incorporar Cedear de empresas más defensivas como PepsiCo o McDonald ayudan a diversificar el portafolio".

Por otro lado, y en cuanto a los argumentos para mantenerse agresivos en las carteras de acciones, Castro agregó que, con una inflación persistente que trae mayor nominalidad, esto puede impulsar al precio nominal de las acciones.

"Esto beneficia a aquellas acciones cuyos flujos de caja se esperan a largo plazo, especialmente las tecnológicas de gran capitalización y crecimiento de gran capitalización. Segmento que a la luz de las valuaciones luce más caro en términos de P/E, pero justamente vienen impulsando los mercados de la mano de la Inteligencia Artificial", dijo Castro.

Finalmente, Santiago Ruiz Guiñazú, Head of Equity de Adcap Grupo Financiero, considera que los bonos y las acciones son instrumentos distintos y dependen de cada inversor.

En la renta variable, creemos que la economía estadounidense va a seguir traccionando fuerte. Si bien se están atrasando las bajas en la tasa de interés que se esperaba que sucediera este mes y en marzo a más tardar, ahora creemos que, en el segundo semestre, a más tardar, tendremos ya dos o tres bajas de 0,25%", sostuvo.

En ese sentido, agregó que la dinámica monetaria en EE.UU. va a estar sujeta a los distintos indicadores macroeconómicos que son los que mira la Reserva Federal a la hora de tomar la decisión y que espera que las acciones mantengan su curso alcista.

"La Fed mira mucho la data de empleo que tiene mucho impacto en la inflación. Tambien se analiza mucho la data del sector inmobiliario, el consumo, etc. Dicho esto, creemos que el mercado, y viniendo sobre todo de una temporada de balances buena que fue mejor a la esperada, los máximos se van a seguir justificando. Por ese motivo estamos cómodos con lo que es el mercado americano", sostuvo.