En esta noticia

En medio de especulaciones electorales, la deuda muestra una notable mejora y alcanzan su mayor nivel del año.

Esta suba en la deuda les permitió a los bonos comprimir sus spreads. Aun así, todavía se siguen observando tasas de interés muy altas para los estándares globales y la curva de deuda argentina sigue mostrando señales de fuerte desconfianza sobre la capacidad y/o voluntad de pago del Gobierno.

La recuperación de los bonos detrás de las especulaciones electorales es importante. Desde el piso de agoto a la fecha, el Global 2030 sube 9%, el Global 2035 gana un 14% mientras que, en el extremo más largo de la curva, el Global 2046 sube un 7%.

En lo que respecta a la ley local, el Bonar 2029 (AL29), sube 12,5% desde mediados de agosto a la fecha. El Bonar 2030 (AL30), sube 10%. En la parte media, el Bonar 2035 avanzó un 13,5% y el Bonar 2041 (AL41) ganó 9,5%

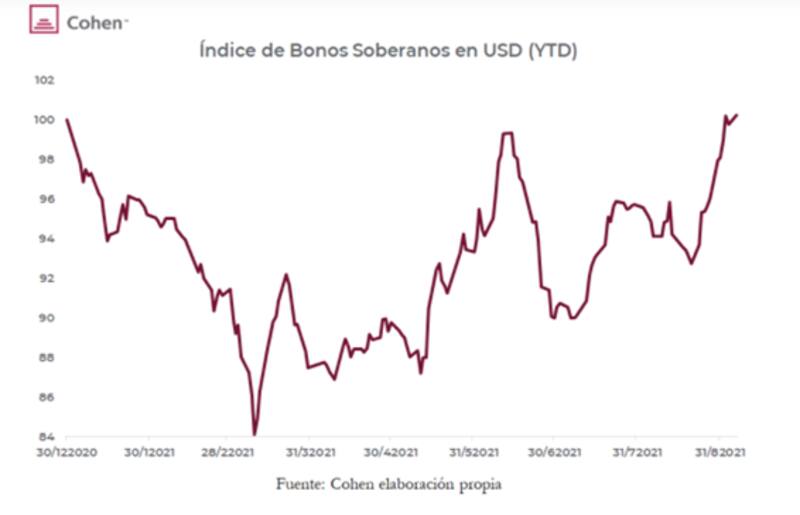

De esta manera, según cálculos de los analistas de Cohen, el índice de bonos soberanos en dólares tocó su mayor nivel del año, al superar los máximos que se habían registrado en mayo pasado.

El índice subió cerca de 7% en el último mes, evidenciando la suba promedia que se observaron en los distintos tramos de la curva soberana.

Del mismo modo, los analistas de Portfolio Personal Inversiones (PPI) expusieron en un informe que los precios promedio "clean" de los bonos, es decir, sin incluir los intereses corridos, alcanzó su mayor nivel desde diciembre de 2020.

El precio clean de los bonos paso de u$s 35,97 a u$s 38 actuales, lo cual implica una suba del 5% en el último mes.

Esta suba en la deuda tiene su correlato con una caída en los rendimientos, los cuales también alcanzaron uno de sus menores niveles del año.

El promedio ponderado de rendimiento de los bonos tocó 16,55%, siendo este el menor nivel desde mayo pasado cuando en aquel momento llego a ser 16,18%.

Los analistas de Criteria, afirmaron que se registraron un comportamiento favorable en algunos activos domésticos, con mejoras de precio en bonos en dólares ley extranjera, algo que favoreció a que los bonos logren una caída en sus rendimientos.

"El rendimiento de la deuda soberana en dólares cayó después de un largo tiempo debajo de los niveles de 20% en la parte corta de la curva, a todas luces un premio de riesgo que señala aún una alta expectativa implícita de default en el mediano plazo. Sin embargo, hubo un desempeño positivo en el margen, con papeles que comprimieron en promedio 70 puntos básicos. Algunos bonos como el GD29 y el GD30 lograron una compresión del orden de 100 puntos básicos", dijeron.

Los analistas de Buenos Aires Valores (BAVSA) advirtieron que, si bien el segmento "hard dólar" soberano viene con buena performance durante las últimas semanas, todavía la curva permanece muy invertida, con la demanda concentrándose en los títulos más largos, que son los que mayores cupones terminan teniendo luego del step-up.

En base a los datos propuestos por BAVSA, la curva de ley local muestra una pendiente negativa, con tasas que arrancan en la parte corta por encima del 20,5% y en la parte media y larga con tasas de entre el 17,5% y el 16,5%.

En lo que respecta a la deuda de ley internacional, el Global 2029 rinde 18,4% y la parte más larga opera con tasas de 15,2% en promedio.

De esta manera, ambas curvas se encuentran invertidas y con tasas sumamente altas para los niveles de tasas actual a nivel global.

Esto refleja que, pese a la mejora reciente, el mercado sigue desconfiando de la capacidad y/o voluntad de pago de su deuda por parte del Gobierno Nacional.

Analizando drivers

Claramente el factor electoral está detrás de la dinámica actual de los bonos. El mercado ha venido especulando con que una derrota electoral del Gobierno podría ser positivo para los activos financieros en el mediano plazo.

Los analistas de Portfolio Personal Inversiones detallaron que El efecto del ‘Olivos Gate' y los resultados electorales provinciales mejoraron el humor en los bonos y acciones locales.

"A menos de un mes de las elecciones se desencadenó en un rally furioso en los activos. Primero, las encuestas favoreciendo a la oposición dieron inicio al rally, que luego se aceleró tras el resultado de las elecciones en Corrientes. Todo esto llevó a un fuerte optimismo de cara a las elecciones del 12 de septiembre donde después del "Olivos-Gate" la oposición salió más beneficiada. Una derrota del oficialismo en las próximas elecciones mejora la perspectiva futura y eleva el precio de los activos", dijeron desde PPI.

De esta manera, si bien hay factores locales como el acuerdo de deuda de PBA, así como también cuestiones globales como una Fed más laxa en su política monetaria, los activos locales siguen guiados por especulaciones electorales.

Los inversores ya piensan en el día después de las elecciones.

Adríán Yarde Buller, economista jefe y estratega de Facimex Valores explicó que las elecciones de medio término aparecen como un evento clave, no tanto por su potencial impacto sobre la composición del Congreso, pero si por el peso que podrían tener los resultados sobre la política macroeconómica en 2022 y 2023.

"Los inversores mirarán de cerca el grado de apoyo para el oficialismo, tratarán de tomar el pulso del votante mediano (que es el que define los resultados de las elecciones) y observarán cuan unificada puede mantenerse la oposición tras la derrota electo-ral de 2019. Los resultados serán clave para ver si se produce un giro hacia un sendero que apueste por la corrección de los desequilibrios macroeconómicos o la apuesta pasa por mantener el statu quo", comentó el especialista.

El escenario de mejor en los títulos y en las acciones tiene un contraste con lo que está pasando en el mercado cambiario.

El BCRA sigue vendiendo reservas en el MULC, acumulando un saldo negativo de u$s 730 millones desde el 26 de agosto pasado, mismo momento en el que los bonos iniciaron el fuerte rally.

Martin Salvo, CIO de Bind Inversiones afirmó que, si bien el panorama cambiario trae preocupaciones, las acciones y bonos en dólares han experimentado un sorprendente rally.

"Usualmente la volatilidad en el tipo de cambio suele traer aparejada peores expectativas y ser un síntoma de menor apetito por el riesgo por parte del público inversor. Lo curioso es que en el último mes y quizás alguna semana más, hemos notado movimientos divergentes (u opuestos) en términos de la valuación de determinados activos cómo lo pueden ser bonos soberanos en dólares, ON corporativas y acciones respecto de lo que fue el tipo de cambio implícito y bonos en pesos", dijo Salvo.

Un ejemplo de lo que explica el especialista es analizar la correlación negativa que se observa entre el tipo de cambio implícito y el riesgo país desde principios de abril 2021.

A su vez, el CIO de Bind Inversiones agregó que dicha situación, podría explicarse en las expectativas de un eventual acuerdo con el FMI o cierto resultado en las elecciones que implique un balance de poder entre las fuerzas políticas para que lleven a cabo las reformas económicas necesarias "post-pandemia".

"La gran incertidumbre se centra en ese sendero que nos llevaría del equilibrio inestable actual al escenario sustentable al que debería apuntar el acuerdo con el mencionado organismo. Los acuerdos suelen contener metas fiscales y de reservas internacionales, entendemos que estos dos temas serían fundamentalmente imprescindibles".

Recomendaciones en las últimas 48hs

Quedan pocas horas para acomodar el portafolio de cara a las elecciones. Se sabe que habrá mucha volatilidad y por ello será importante ajustar el posicionamiento en función del riesgo que se quiera asumir de cara a la contienda electoral.

Yarde Buller sostuvo que las elecciones van a ser determinantes para las valuaciones en el corto plazo, por lo que las expectativas de cara a este evento son cruciales para diseñar las estrategias de inversión.

En ese sentido, para afrontar el evento con una estrategia con sesgo defensivo, desde Facimex Valores recomiendan mantener un elevado posicionamiento en bonos corporativos en dólares, priorizando instrumentos que combinen calidad crediticia con una elevada current yield para proteger el capital, destacando (sin orden particular) a Arcor 2023, Pampa 2027 y TGS 2025.

En cambio, para estrategias con sesgo agresivo desde Facimex Valores ven valor en acciones y bonos soberanos en dólares destacando al GD35 y el AL30.

"El GD35 combina una protección decente a la baja (por paridad) con una elevada convexidad que lo beneficiaría ante una compresión de spreads, mientras el AL30 permitiría capturar simultáneamente un potencial aplanamiento de la curva y una posible compresión del spread por legislación. Finalmente, un posicionamiento más balanceado podría combinar YPF 2027, Córdoba 2025 y Córdoba 2029", explicó Yarde Buller.

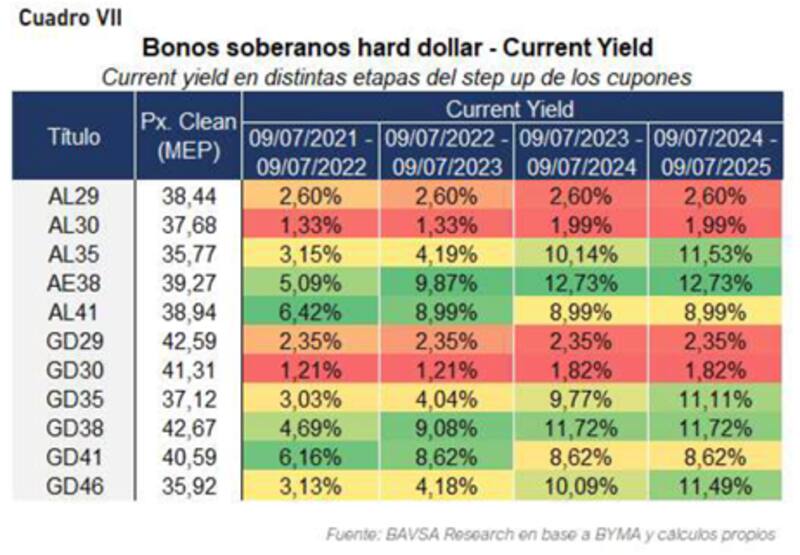

Por su parte, los analistas de Buenos Aires Valores (BAVSA) dijeron que si se analizan los títulos desde la current yield (Cuadro VII), los títulos más sostenidos van a continuar siendo los 2038 y 2041.

A su vez, destacan también el 2035 el cual puede ser visto como una inversión a un plazo de dos años y teniendo en cuenta que, en 2025, este título va a ser el benchmark de Argentina como título a 10 años al momento de rollear estos vencimientos de capital mencionados.