Los bonos argentinos vuelven a operar a la baja el jueves. El mercado posterga la expectativa de una baja de tasas de la Fed y se tensiona el contexto global, provocando una mayor volatilidad en la deuda mundial, y por ende, también sobre los bonos argentinos.

Apertura bajista

El Global 2029 baja 0,45%, seguido por el Global 2030 que retrocede 0,44%. En el tramo medio, los Globales a 2035 y 2038 bajan 0,7% y 0,6%, mientras que en el extremo mas largo, los Globales a 2041 y 2046 caen 0m7% y 0,87% respectivamente.

Si bien los títulos de deuda local transitan un contexto de mayor presión de corto plazo, en el acumulado del último mes, la renta fija Argentina sube entre 16% y 20%.

Los bonos han alcanzado máximos históricos gracias a mejoras en factores locales que permitieron dicha suba.

La acumulación de reservas, junto con datos fiscales que sorprendieron al alza, y una dinámica inflacionaria que el mercado espera que sea a la baja, entusiasmaron a los inversores, llevando a los precios de los bonos a máximos y provocando un desplome en el riesgo país, el cual supo perforar los 1200 puntos.

La volatilidad en el mercado de bonos argentinos surge a causa de la mayor tensión en la renta fija global.

Los datos de inflación en EEUU resultaron por encima de lo esperado, generando una mayor tensión en el mercado de renta fija global, lo cual contagió a la deuda argentina.

Florencia Calvente, head de research de Conosur Investments, advierte que si hubiera una toma de ganancias global, algo que podría suceder dado lo extendido del rally en los mercados internacionales, no sería extraño que veamos también algo de ganancias en la plaza local.

"Si bien creemos que el reciente aumento de demanda de los activos argentinos está más relacionado con la evolución de la macro en los primeros 100 días del gobierno de Milei, y en los factores idiosincráticos domésticos, sin dudas existe cierta correlación entre el mercado local y el mercado externo. Vemos probable que la deuda argentina corrija levemente -o al menos se tome un descanso- en el marco de un ´fly to quality´", comentó Calvente.

De cualquier manera, el factor local podría proteger a los bonos argentinos. El mercado está atento tanto a cuestiones políticas como a variables económicas.

En lo que refiere a la parte política, en los últimos días se difundieron los últimos borradores de la Ley Ómnibus y la Ley de Medidas fiscales.

En lo que refiere a la parte económica, el mercado estará atento al dato de inflación de marzo que se publicará el viernes y a la tendencia en la acumulación de reservas.

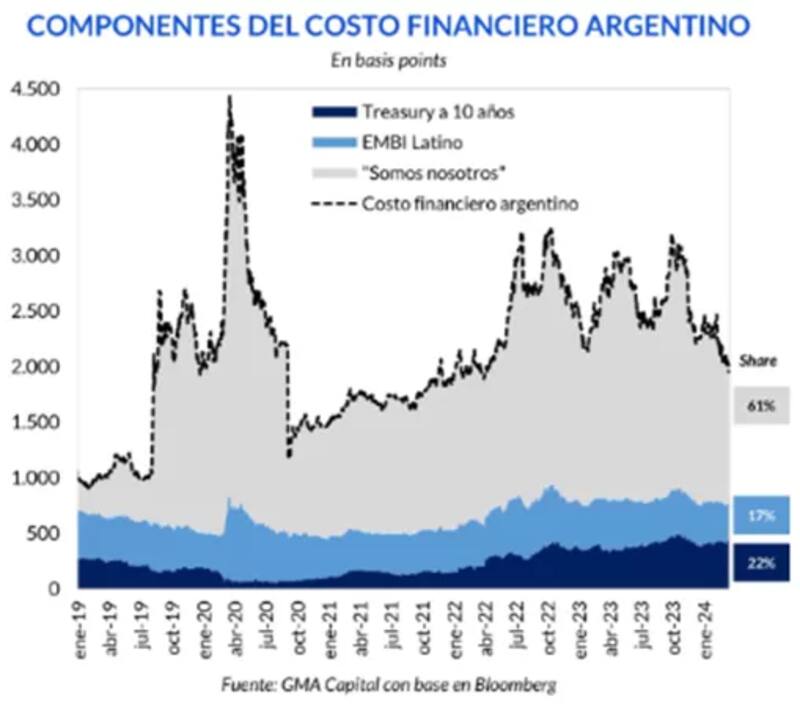

Según Nery Persichini, head de estrategia de GMA Capital, el 61% del rendimiento promedio de los bonos argentinos está explicado por factores locales.

Los otros componentes de la tasa en dólares de los bonos argentinos incluyen un 17% que está ligado al riesgo latinoamericano y un 22% atado a la tasa libre de riesgo internacional, es decir, a los bonos del tesoro americano.

Agustín Helou, trader de Portfolio Investements, advierte que lo que ocurra en EEUU afecta a todos los países.

Sin embargo, también remarca que Argentina hoy tiene una dinámica más propia que depende más de sí misma.

"Argentina depende más de lo que haga con su déficit, con las reservas, etc. La suba de tasas de EEUU no creo que sea un cambio rotundo con respecto a lo que venía siendo para la Argentina. Complica un poco más pero no me parece determinante", puntualizó.

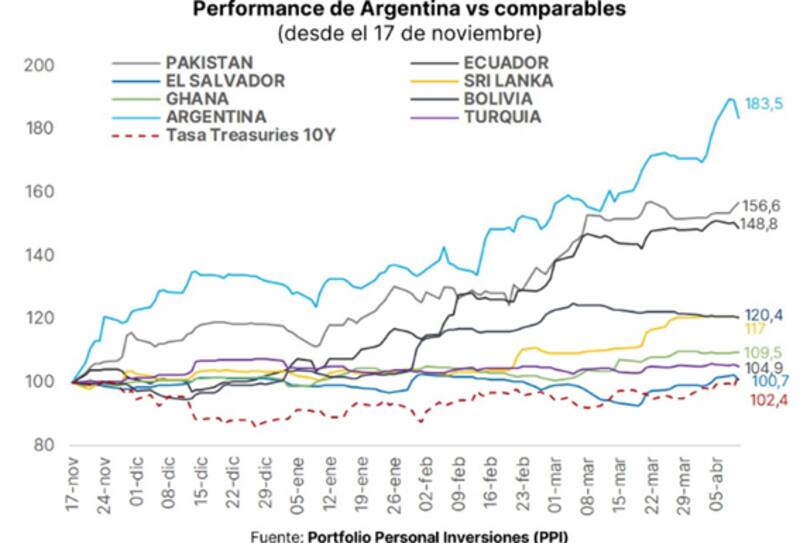

Los analistas de PPI agregaron que el desempeño de los bonos argentinos no fue exclusivo de los soberanos locales en dólares, sino que se trata de un comportamiento generalizado en el mercado de emergentes.

"Luego del elevado dato de inflación en Estados Unidos, los títulos distressed/emergentes se desplomaron. Sin embargo, a pesar de la caída de ayer, Argentina se posiciona significativamente por arriba de sus pares emergentes", dijeron desde PPI.

Además, agregaron que si bien el clima del exterior acompañó las cotizaciones de los bonos criollos, los drivers que explican el rally los encontramos en el plano local.

"El compromiso fiscal del Gobierno y la intención de la administración por honrar las obligaciones fueron factores claves para impulsar el rally. Actualmente, una perspectiva relativamente positiva para la Ley Ómnibus ayuda de corto plazo a sostener las cotizaciones de los Globales", puntualizaron.

Wall Street mira la inflación

En el mercado de renta variable se observa cierta tranquilidad luego de las bajas del dia de ayer.

El Dow Jones sube 0,06%, mientras que el S&P500 gana apenas 0,1%.

En el caso del tecnológico Nasdaq, este sube 0,35% el jueves.

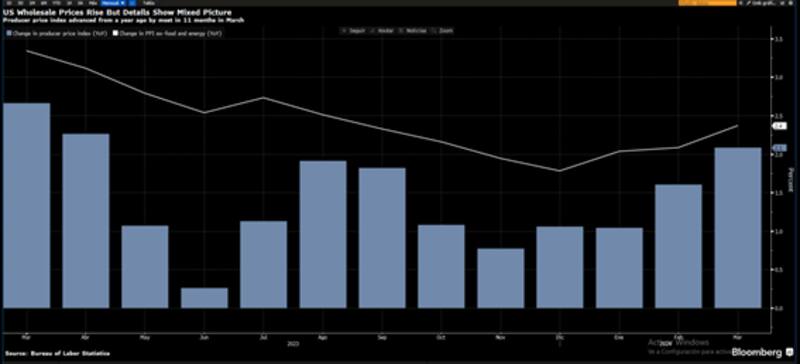

Las acciones en Wall Street suben levemente después de que la última lectura de inflación al productor (PPI) estuvo por debajo de las estimaciones.

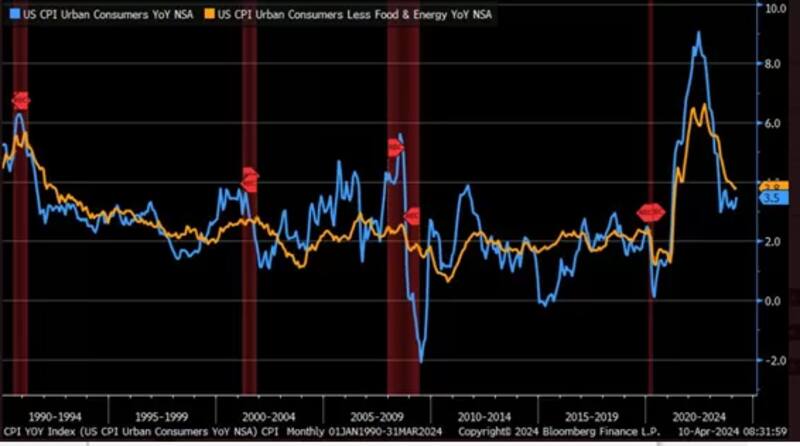

Esto brindó cierto alivio a los inversores apenas un día después de que los precios al consumidor (IPC) ofrezcan un registro más alto de lo estimado sacudiera a Wall Street.

El índice de precios al productor para la demanda final aumentó un 2,1% desde marzo de 2023, según mostraron los datos del Departamento de Trabajo el jueves. Mensualmente, el IPP aumentó un 0,2% menos de lo previsto después de un fuerte avance en febrero.

Para los inversores y funcionarios de la Reserva Federal, los detalles ofrecen cierto alivio después de que un informe del miércoles mostrara un crecimiento de los precios al consumidor más rápido de lo esperado.

Varias categorías del informe PPI que se utilizan para informar la medida de inflación preferida de la Reserva Federal (el indicador de precios de los gastos de consumo personal), como la atención médica y la gestión de carteras, resultaron más suaves.

"El informe del PPI, ligeramente más frío de lo esperado, no borra el elevado IPC de ayer, pero puede aliviar los nervios de los inversores, al menos en el corto plazo. Pero como el desempleo sigue indicando un mercado laboral fuerte, aumentan las probabilidades en contra de un recorte de tasas en junio" , dijo Chris Larkin de Morgan Stanley.

Ayer se supo que el IPC de marzo en EEUU aumentó un 0,4% en el mes, lo que sitúa la tasa de inflación de 12 meses en un 3,5%, o 0,3 puntos porcentuales más que en febrero.

Los economistas encuestados por Dow Jones esperaban una suba del 0,3% y un nivel interanual del 3,4%. Sin embargo termino siendo 0,4% mensual y 3,5% interanual.

A partir de este dato, el mercado reajustó expectativas de baja de tasas, postergando el inicio del ciclo de relajación monetaria de la Reserva Federal.

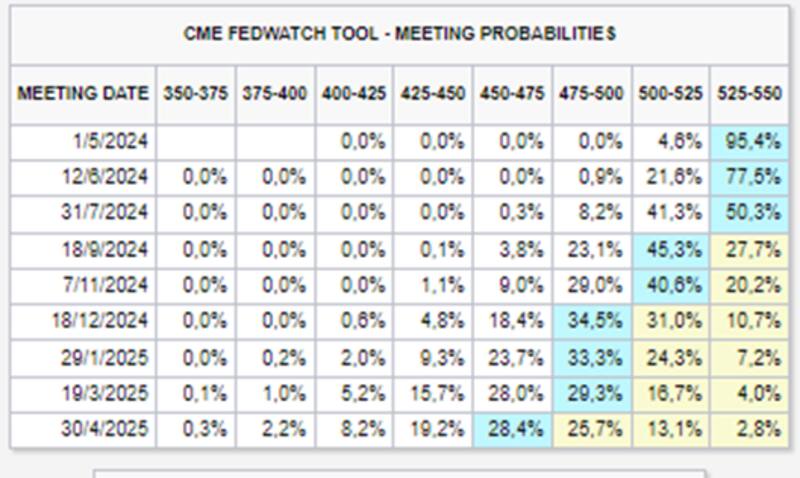

El mercado ve con un 95% de probabilidad que la Fed mantendrá sin cambios la tasa de interés en mayo en niveles actuales de 5,25% y 5,5%.

Actualmente se espera que también deje sin cambios la tasa en la reunión del FOMC de junio y la de julio.

Tras los últimos datos de inflación por encima de lo esperado, recién la primera baja vendría en septiembre, la cual se le asigna hoy un 45% de probabilidad.

Finalmente, la segunda baja de tasas este año vendría recién en diciembre, asignándole hoy un 34% de probabilidad a dicha reducción, finalizando el año en el rango de 4,75% y 5% y convalidando dos bajas de tasas en total para 2024.

Juan Cruz Lekovic, fund manager de Schroders, señaló que "con la sorpresa inflacionaria de ayer, el mercado se sigue moviendo hacia un sendero más Hawkish. La probabilidad de 3 bajas de tasas o más hacia enero de 2025 es de menos de 40%. Pero, más sorprendente aún, el mercado ve un 22% de chances que tengamos al menos una suba".