Detectar el humor del mercado resulta determinante para poder saber en qué momento tornarse más optimista y cuando más pesimista.

Warren Buffett sabe hacerlo bien y existen herramientas y datos hoy que permiten al inversor detectar esas señales.

Como entender el humor del mercado y tomarlo a favor del inversor. Qué herramientas existen a disposición del inversor para operar como lo hace Buffett.

Entendiendo el contrary opinión

En el mundo de las inversiones existen pocas frases tan citadas como la pronunciada por el legendario inversor Warren Buffett: “Me pongo codicioso cuando todos están temerosos y me pongo temeroso cuando todos están codiciosos”.

Esta frase surge de la denominada teoría de la opinión contraria o contrarian investing o contrary opinion.

Dentro del mercado financiero, cuando los precios de las acciones suben de manera sostenida, crece el optimismo y cada vez más personas quieren comprar. Por el contrario, cuando los mercados caen, el miedo se expande y muchos inversores venden impulsivamente.

Cuando el entusiasmo alcanza niveles extremos, gran parte de las buenas noticias ya se encuentra reflejada en los precios.

Del mismo modo, cuando el miedo domina las decisiones, los activos pueden caer por debajo de su valor real.

Sin embargo, en cada uno de esos momentos existe una oportunidad y la clave pasa por detectar niveles de euforia y pánico en los mercados.

Un inversor contrarian no compra cualquier activo que cae ni vende cualquier activo que sube. Su objetivo es identificar momentos en los que la percepción emocional del mercado se ha alejado significativamente de los fundamentos económicos.

Cuando el mercado opera con elevado optimismo, los inversores suelen registrar un sobre posicionamiento en acciones, combinado con un exceso de confianza excesivo y proyecciones aun mas alcistas para el mercado a nivel general.

Cuando Buffett dice que se vuelve “temeroso” cuando todos están codiciosos, advierte sobre los peligros de la euforia colectiva. Los períodos de entusiasmo extremo suelen estar acompañados por valoraciones excesivas, expectativas poco realistas y una percepción reducida del riesgo.

En cambio, cuando el mercado se desarrolla en un contexto de extremo pesimismo, nadie quiere comprar acciones, el pánico se apodera de Wall Street, el posicioamiento en acciones se reduce significativamente y las proyecciones tienden a ser aun mas bajistas.

Detectar esos momentos de estrés, tanto alcistas como bajistas, le dará al inversor la posibilidad de detectar el sesgo con el que opera el mercado y posicionarse de manera contraria.

Esto es, tornarse mas cauteloso cuando el mercado sube con fuerza, y tornarse mas optimista cuando reina el pesimismo.

Justamente, cuando Buffett afirma que se vuelve “codicioso” en momentos de temor, se refiere a aprovechar situaciones en las que el pesimismo generalizado ha provocado una caída excesiva de los precios. En esos momentos, activos de calidad pueden negociarse con descuentos significativos respecto de su valor real.

En otras palabras, Buffett no propone actuar por emociones sino precisamente lo contrario: utilizar la racionalidad cuando el resto del mercado se deja llevar por sus emociones.

Como detectar el humor del mercado

Actualmente hay distintas maneras de detectar el humor del mercado y que permiten visualizar si los inversores están optimistas o pesimistas.

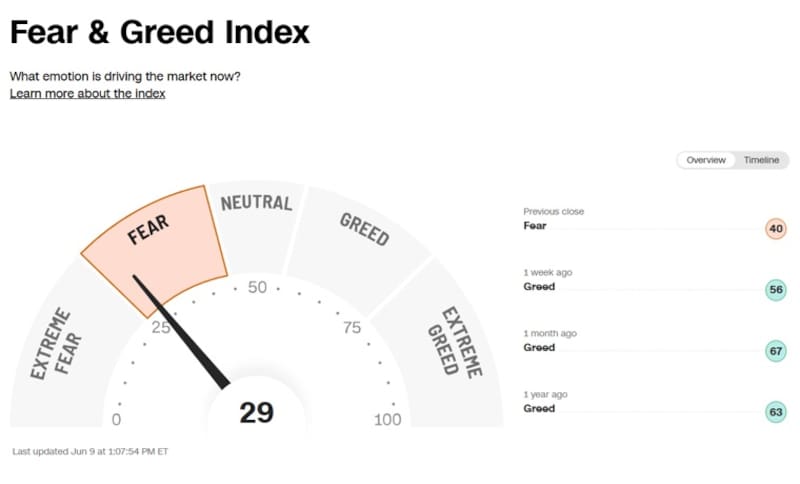

Para ello se utiliza el Fear & Greed Index de CNN, el cual es un indicador que intenta medir el sentimiento general de los inversores en los mercados financieros.

Su idea central es que cando predomina el miedo (Fear), muchos inversores venden, los precios pueden caer y algunos activos podrían estar infravalorados.

En cambio, cuando predomina la codicia (Greed), muchos inversores compran impulsivamente, los precios suben y algunos activos podrían estar sobrevalorados.

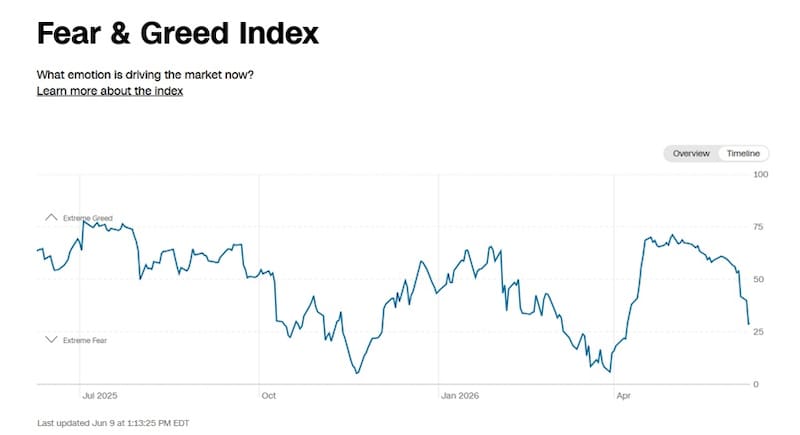

El Fear & Greed Index no se mide con una sola variable, sino que combina varios indicadores de mercado para estimar el sentimiento de los inversores.

El índice se compone de subíndices que surgen de los valores y niveles del mercado. Entre tales datos se destacan el momentum del mercado, el cual compara el nivel actual del mercado con sus medias históricas. Tambien se destaca el índice de fortaleza de precios, es decir, cuántas acciones están alcanzando máximos frente a mínimos.

Se incluye también el ratio de Opciones put/call, el cual mide si los inversores están comprando más protección (miedo) o más apuestas alcistas (codicia).

Además, se incluye la volatilidad del mercado, generalmente medida mediante el índice VIX, por lo que una volatilidad alta suele indicar miedo.

Los indicadores dentro del índice tienen una medición y de igual ponderación dentro del mismo, resultando el valor final del Fear & Greed Index.

Normalmente se expresa en una escala de 0 a 100. Cuando el índice se encuentra entre la zona de 0 a 24 puntos, predomina el miedo extremo. Por otro lado, cuando el índice se ubica entre 25 a 49, existe un miedo moderado en el mercado y es neutral cuando se encuentra en 50 puntos.

Por otro lado, cuando el Fear & Greed Index se encuentra entre 51 y 74, el humor de mercado es de codicia y la misma es extrema cuando se ubica en la zona de 75 a 100 puntos.

Por lo tanto, cuando el índice se ubica entre 0 y 24 es donde suelen aparecer las oportunidades de compra.

En cambio, cuando se encuentra en niveles de extremo optimismo, es decir, entre 75 y 100, luce conveniente tornarse más conservador en el posicionamiento en acciones.

El Fear & Greed Index no predice el futuro; simplemente refleja el estado emocional predominante del mercado en un momento dado.

El optimismo reinante en el mercado

Hay otras variables que pueden surgir del índice de Fear & Greed y son datos que salen de informes, encuestas y datos objetivos del mercado.

Hoy, con el S&P500 habiendo alcanzado recientemente máximos históricos, resulta clave analizar estas variables.

Es decir, la disparada este año en el mercado hizo que los inversores se muestren cada vez más optimistas, proyectando ganancias aún más elevadas hacia adelante.

Así, el mercado se inclinó fuertemente hacia el posicionamiento de acciones, intentando capturar las ganancias futuras en la renta variable americana.

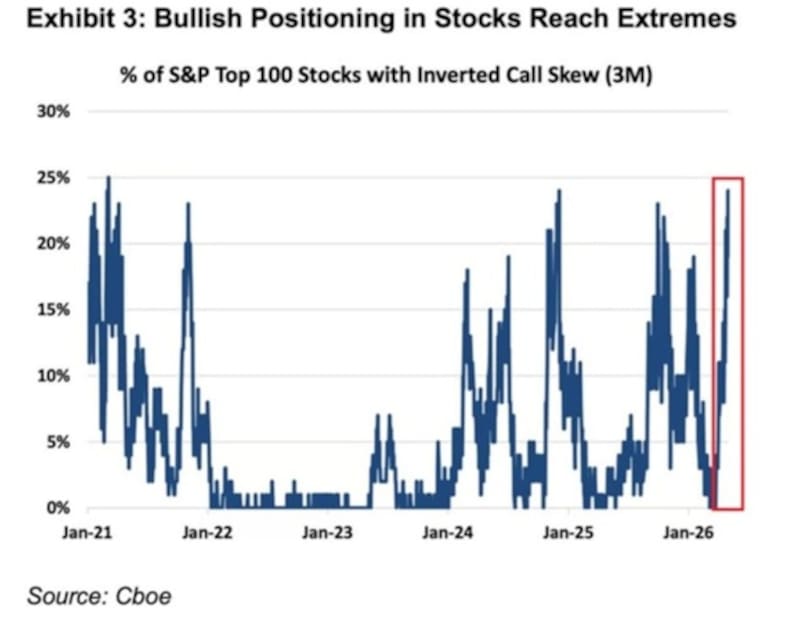

De esta manera, cerca de un 24% de las 100 principales acciones del S&P 500 ahora operan con primas extremadamente caras en sus opciones de compra.

Esto está señalando que los inversores están pagando una prima cada vez mayor para apostar por mayores avances en acciones individuales.

En términos simples, las apuestas alcistas en acciones de EE.UU. se acercan a los extremos y lecturas a este nivel a menudo precedieron reversiones bruscas.

Es decir, los inversores rara vez han estado tan complacientes.

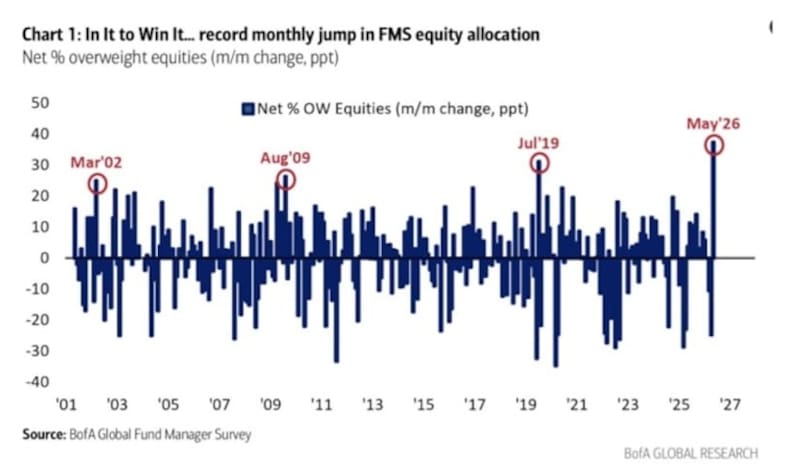

En línea con ello, y mirando el posicionamiento del mercado, la última encuesta a gestores de fondos de Bank of América en mayo mostró el mayor salto mensual en la asignación de renta variable de la historia y creció 13% neto.

En cambio, el posicionamiento en cash cayó al 3,9%. Esto implica que el mercado está muy comprado en acciones, lo cual podría reflejar cierto grado de saturación en el rally ya que el mercado ya está posicionado y para que las acciones sigan subiendo se necesitará nuevo flujo adicional.

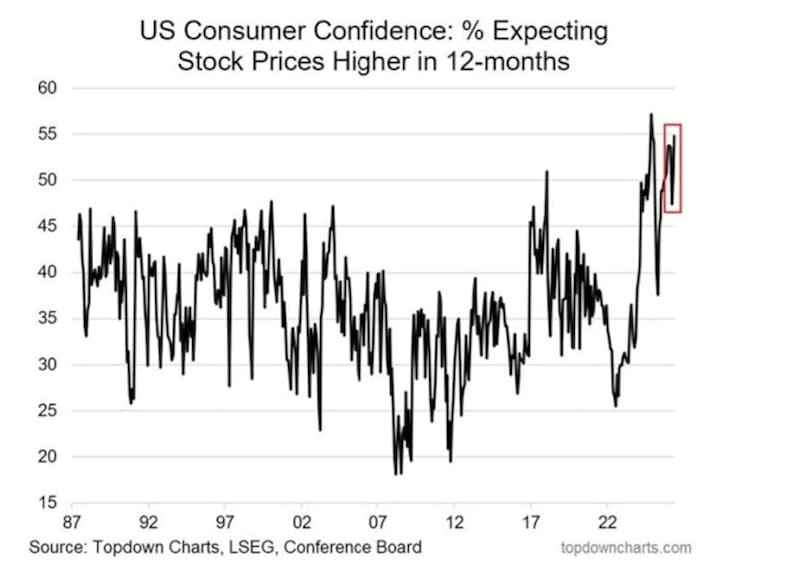

Además, hay otra señal que muestra un elevado sentimiento alcista en el mercado americano y es que los estadounidenses rara vez han sido tan optimistas respecto a las acciones.

Actualmente, el 55% de los consumidores estadounidenses esperan precios de las acciones más altos de cara a los próximos 12 meses, siendo esta la tercera lectura mensual más alta desde que se hizo esta pregunta por primera vez en 1987.

Mientras tanto, solo el 25% de los consumidores espera precios de las acciones más bajos en el próximo año, cerca del nivel más bajo desde 2020.

Esta métrica está por debajo de su promedio a largo plazo de 28% y del máximo de marzo de 2025 de 47%. El sentimiento alcista es increíblemente fuerte.

Desde abril de 2025, el sentimiento alcista ha aumentado +17 puntos porcentuales y está apenas por debajo de su máximo histórico establecido en diciembre de 2024.

En comparación, esta métrica alcanzó un pico de ~47% durante la burbuja puntocom de 2000 y de ~51% en 2018. Esto también está muy por encima del promedio de 49 años de 36%.