En esta noticia

Mientras gran parte del mercado no pierde de vista al dólar, las tasas y la inflación, algunos analistas comienzan a identificar una oportunidad distinta dentro de la deuda soberana argentina.

El foco ya no está únicamente en el cobro de cupones, sino en el potencial de ganancia de capital que podrían ofrecer los bonos hard dollar de mayor duración si se extiende la mejora en la percepción de riesgo sobre el país.

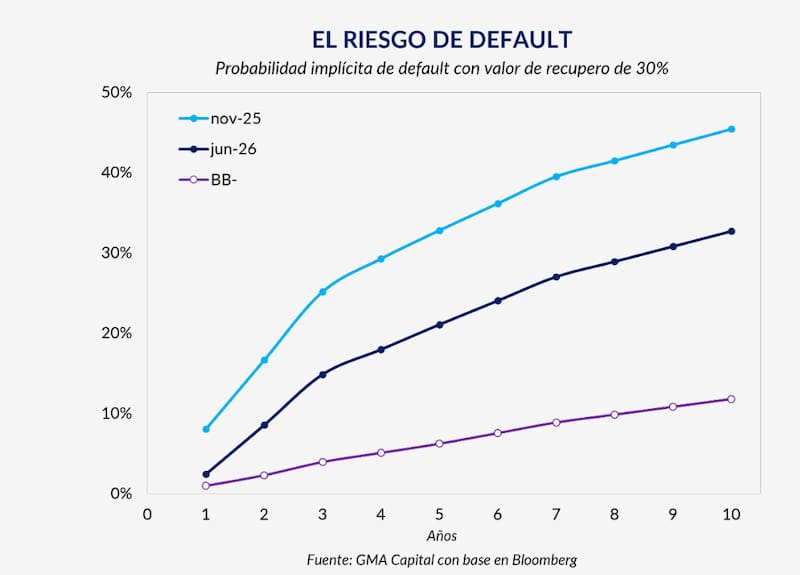

La clave detrás de esta tesis es el cambio que comenzó a reflejar el mercado desde finales de 2025. Según datos recopilados por GMA Capital en base a Credit Default Swaps (CDS), la probabilidad implícita de default de la Argentina ostenta una caída sostenida en toda la curva de vencimientos durante los últimos meses.

Y es que mientras que en noviembre de 2025 el mercado asignaba una probabilidad cercana al 45% de incumplimiento a diez años, actualmente ese porcentaje se ubica alrededor del 33%. La mejora también se observa en los plazos más cortos, donde la corrección fue incluso más pronunciada.

Detrás de este reacomodamiento aparecen varios factores. La mejora del frente externo, la compra de dólares por parte del Banco Central (BCRA) y la decisión oficial de reforzar el stock de divisas contribuyeron a reducir las dudas sobre la capacidad de pago de la Argentina.

Como consecuencia, el riesgo país logró perforar el umbral de los 500 puntos básicos y quedó cerca a sus mínimos de enero. Sin embargo, para los estrategas de GMA, la historia podría no haber terminado.

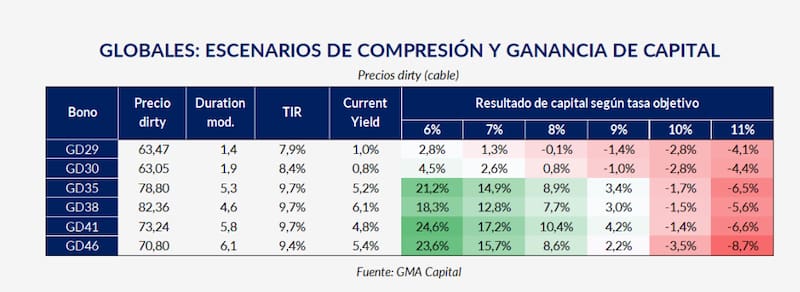

Sucede que a pesar de la fuerte compresión observada desde los máximos de 2024 y 2025, los bonos soberanos todavía operan con rendimientos que oscilan entre 8% y 9,7%, niveles que todavía incorporan una prima de riesgo significativamente superior a la de otros emisores con perfiles crediticios comparables. Esa diferencia es la que alimenta la tesis alcista para los globales de mayor duration.

Los bonos que podrían verse beneficiados

Según los cálculos de GMA Capital, si el proceso de normalización macroeconómica logra consolidarse y los rendimientos exigidos por el mercado convergen hacia niveles de un dígito, los bonos largos podrían generar ganancias de capital importantes.

En un escenario donde las tasas de los bonos globales se compriman hasta el 7%, el GD41 podría ofrecer una ganancia de capital cercana al 17,2%, mientras que el GD46, el más largo de la deuda soberana, alcanzaría un retorno del 15,7%. El potencial aumenta considerablemente si el mercado comienza a descontar un riesgo soberano aún menor. Con una tasa objetivo del 6%, el GD41 mostraría una apreciación de 24,6%, mientras que el GD46 podría avanzar alrededor de 23,6%.

Esto se explica porque los bonos largos poseen una duration significativamente más elevada que los títulos cortos, por lo que son mucho más sensibles a las variaciones en las tasas de descuento. Cuando los rendimientos caen, el precio de estos instrumentos suele reaccionar de manera más intensa.

Por el contrario, los bonos de menor plazo ofrecen una sensibilidad mucho más limitada. Incluso bajo un escenario optimista de compresión de tasas, los retornos potenciales resultan considerablemente inferiores. En el caso del GD29, por ejemplo, una convergencia hacia rendimientos del 7% implicaría apenas una ganancia de capital cercana al 1%.

Qué condiciones deberían cumplirse para que el mercado avance hacia ese escenario

La principal variable es la acumulación de reservas internacionales. En los últimos meses, la capacidad del Gobierno para fortalecer el balance del Banco Central se transformó en uno de los principales indicadores seguidos por los inversores. Cuanto mayor sea la percepción de solvencia externa, menor será la prima de riesgo exigida sobre la deuda soberana.

También será determinante la estabilidad del esquema cambiario, la continuidad del proceso de desinflación y la capacidad del Tesoro para sostener sus necesidades de financiamiento sin generar tensiones monetarias.

En otras palabras, el potencial alcista de los globales largos depende menos del nivel actual de las tasas y más de que el mercado continúe convencido de que la Argentina se aleja progresivamente de los escenarios de estrés financiero que dominaron los últimos años.

La paradoja es que, aun después del rally acumulado durante el último año, los bonos argentinos todavía están lejos de los niveles que exhiben otros créditos emergentes. Para quienes creen que el proceso de normalización todavía tiene recorrido, esa brecha es precisamente donde aparece la oportunidad.

El trade es así: si la mejora macroeconómica se sostiene y el riesgo soberano converge hacia parámetros más normales, los bonos hard dollar de mayor duration podrían transformarse en uno de los activos con mejor relación riesgo-retorno de los próximos meses.

Y en ese escenario, el GD41 y el GD46 aparecen como los principales candidatos para capturar una eventual nueva etapa del rally.