En un mercado global sacudido por la volatilidad del petróleo, los diferenciales de crudo pesado y la incertidumbre macroeconómica, dos gigantes de Wall Street eligieron la misma apuesta: Vista Energy (VIST), la productora independiente de shale oil con base en la formación Vaca Muerta.

Cabe destacar que Vista será la primera empresa en debutar en la presentación de resultados de las empresas locales este miércoles 29 de abril, según el calendario de Adcap Grupo Financiero.

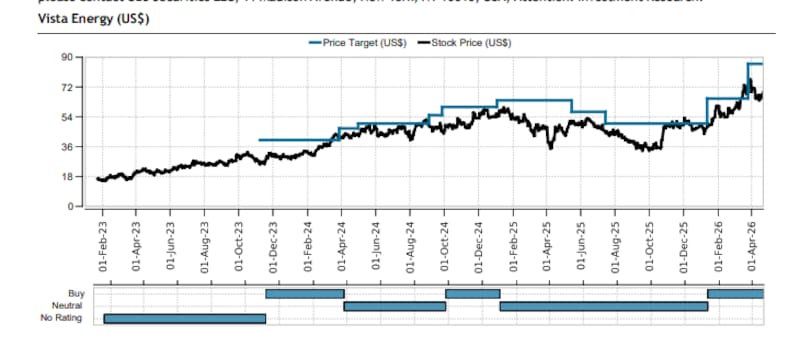

Goldman Sachs y UBS publicaron reportes en la última semana de abril con recomendación de compra (Buy) sobre la acción, que cotiza alrededor de u$s 68-72 al momento de cada informe. Los precios objetivo son de u$s 84,30 según Goldman y u$s 86 según UBS, lo que implica un potencial de suba de entre 23% y 25% en dólares desde los precios de mercado actuales.

Esto no configura un consenso menor. Que dos instituciones de este calibre converjan en una misma tesis, con metodologías distintas y desde perspectivas diferentes del sector energético global, le otorga un peso particular a la historia de la compañía argentina.

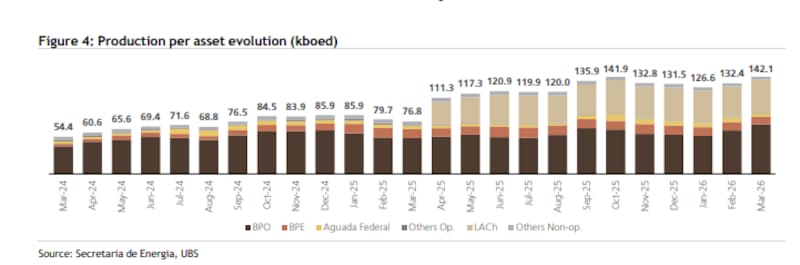

El disparador inmediato del reporte de UBS fue el dato de producción de marzo de 2026: Vista alcanzó 142.100 barriles equivalentes de petróleo por día (en inglés kboed), un salto del 7% respecto a febrero y un impresionante 85% interanual.

Para el primer trimestre completo, la producción promedió 133.700 kboed, en línea con las proyecciones del banco suizo.

El número que más llama la atención es el de perforaciones. En el primer trimestre la compañía completó 24 nuevas perforaciones, con lo que superó la propia guía del management, que apuntaba a entre 20 y 22. Más pozos perforados hoy significa más producción en los próximos meses.

El activo estrella es Bajada del Palo Oeste (BPO), que produjo 72.400 boed en marzo, un 14% más que en febrero, traccionado por el ramp-up de pozos perforados previamente. Es el corazón operativo de Vista y el que mejor demuestra la capacidad de ejecución que ambos bancos destacan como diferencial de la compañía.

Si se suman los activos recientemente adquiridos como Bandurria Sur (25,1% de participación) y Bajo del Toro (35%), en una visión pro forma, la producción de marzo habría llegado a 163.000 kboed.

UBS proyecta que la producción total para 2026 alcanzará los 158.800 kboed, un 13% por encima de la guía oficial de la empresa de 140.000 kboed.

Por qué Goldman también está convencido

Goldman Sachs aborda la historia desde un ángulo más macro, pero llega a la misma conclusión. En su actualización de modelos para la temporada de resultados del primer trimestre, el banco destaca a Vista como una de sus tres preferencias relativas en el sector energético de América Latina, junto con Petrobras y PRIO.

El argumento de Goldman se apoya en dos pilares. El primero es la expertise operativa en Vaca Muerta: Vista no es una historia de exploración sino de ejecución, y el historial de la compañía en generar valor a través de adquisiciones inorgánicas refuerza esa narrativa.

El segundo es el contexto de precios: Goldman revisó al alza sus estimados de ganancias antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) para 2026 y 2027 en un 11% y 6% respectivamente, a raíz de precios del petróleo más altos que en su actualización anterior (con Brent promedio de u$s 88-75/bbl en 2026-27).

El precio objetivo de Goldman subió desde u$s 75 a u$s 84,30 en su actualización de marzo, un ajuste del 12%.

Más allá de la producción, los múltiplos de valuación cuentan una historia de compañía que cotiza barata respecto a sus perspectivas de generación de caja.

UBS proyecta un EBITDA de u$s 3000 millones para 2026 y de u$s 3263 millones para 2027. A los precios de mercado del momento del reporte, Vista cotizaba a apenas 1,4x EV/EBITDA 2026, un múltiplo notablemente bajo para una compañía con este perfil de crecimiento.

Goldman, con estimados algo más conservadores (EBITDA 2026 de u$s 2810 millones), proyecta un FCF yield del 11% para 2026. La divergencia entre UBS y el consenso del mercado es llamativa: el banco suizo estima un EPS de u$s 10,25 para 2026, frente a los u$s 8,11 del consenso de Bloomberg, una diferencia del 26%. Eso sugiere que, si UBS tiene razón, el mercado todavía no incorporó plenamente el potencial de la compañía.

Un elemento que ambos bancos mencionan, y que podría ser el catalizador de corto plazo, es la distorsión entre el mercado físico de petróleo y los precios forward.

Los precios FOB de los campos de Vaca Muerta están, en algunos casos, por encima del benchmark Brent 1 mes forward (el precio de referencia que típicamente usan los inversores para valuar estas compañías), lo que sugiere que el mercado físico refleja una tensión de oferta que los futuros aún no capturan del todo.

Esto implica que los resultados del segundo trimestre de 2026 podrían mostrar precios de venta realizados más altos de lo que el consenso actualmente anticipa, potencialmente catalizando una revaluación del papel.

Los riesgos que no hay que ignorar

Ninguna apuesta en mercados emergentes viene sin riesgos, y Vista no es la excepción. Ambos bancos coinciden en destacar los mismos factores de riesgo: una caída en los precios del petróleo, la exposición al riesgo político y regulatorio de la Argentina, el tipo de cambio, posibles demoras en la ejecución de nuevos pozos y eventuales sobrecostos de capital.

La dependencia de Vaca Muerta como activo casi único, si bien hoy es una fortaleza por la calidad del recurso, también concentra el riesgo geológico y operativo en una sola cuenca.